- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Ist die BRIC-Story zu Ende?

BRIC-Fonds sind in der Krise. Machen Investments noch Sinn? Berater sollten bei der Produktwahl genau hinsehen.

28.05.2013 | 07:45 Uhr

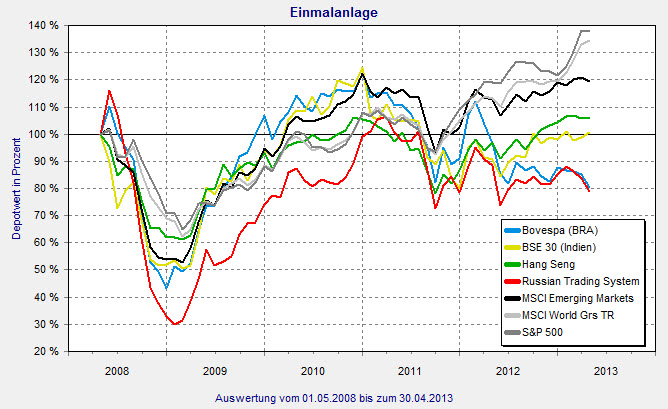

Die internationalen Aktienmärkte liefen 2013 bisher insgesamt recht positiv. Der MSCI World verzeichnete in den ersten vier Monaten ein Plus von 12,55 Prozent. „Ausgerechnet etliche Schwellenländer aber – eigentlich der Inbegriff für Wachstum und solide Staatsfinanzen – sorgten für Enttäuschung“, sagt Dirk Arning, geschäftsführender Gesellschafter des Finanzdienstleisters Drescher & Cie. Insbesondere die Aktienmärkte der sogenannten BRIC-Staaten (Brasilien, Russland, Indien, China) seien im ersten Quartal 2013 deutlich hinter den Kursgewinnen vieler Leitbarometer von Industriestaaten zurückgeblieben: „Brasiliens Börse verzeichnete eine Minus von neun Prozent, Russland verlor sechs Prozent und der indische Markt gab um vier Prozent nach. Einzig China gewann leicht hinzu“, fasst Arning zusammen. Dass diese Kursentwicklung keine Ausnahme ist, zeigt ein Blick in die Vergangenheit: „Auf Fünfjahressicht liegt der S&P 500 über 26 Prozent im Plus, der MSCI-BRIC-Index hat seitdem mehr als 30 Prozent verloren“, so der Experte. Entsprechend enttäuschend verlaufe die Wertentwicklung der meisten BRIC-Fonds.

Indizes: BRIC-Staaten mit Underperformance

Einen Grund für die Underperformance erkennt Arning in der verlangsamten wirtschaftlichen Aufholjagd der Emerging Markets: „Wenn die Lohnkosten schneller steigen als die Schwellenländer-typischen Defizite verringert werden, leidet die Wettbewerbsfähigkeit. Die Wachstumsschere zwischen den etablierten Volkswirtschaften und den Emerging Markets hat sich verkleinert.“ Zudem unterstütze die Währungsentwicklung Schwellenländer-Investments seit rund zwei Jahren nicht mehr. Galt es bis 2011 noch als sicher, dass die Währungen der Emerging Markets gegenüber denen der Industriestaaten nur aufwerten können, setzte sich dieser Trend an den Devisenmärkten nicht fort. „Im Gegenteil“, sagt Arning. „Viele Emerging Markets kämpfen mit hohen Inflationsraten, verlieren also an Wert, was früher oder später auch mit Verlusten im Außenwert einhergeht.“ Hinzu kämen „typische Schwellenländer-Probleme“: Korruption, schlechte Infrastruktur, Defizite bei Rechtssicherheit, Transparenz, Unternehmens- und Aktionärskultur.

Starke Mittelabflüsse bei BRIC-Fonds

Es scheint, als gehe die Story der BRIC-Staaten, die Goldman-Sachs-Legende Jim O’Neill vor rund zwölf Jahren zu erzählen begonnen hat, nun zu Ende. „Brasilien-, Russland-, Indien-, China- und BRIC-Fonds verzeichneten zwischen Ende 2010 und Anfang 2013 Abflüsse von 8,3 Milliarden US-Dollar, obwohl Fonds, die in Schwellenländer investieren, Zuflüsse von 70 Milliarden US-Dollar hatten“, erläutert Arning. Doch von einem Ende der Geschichte will er nichts wissen: „Wer das BRIC-Konzept als völlig überholt abtut, macht möglicherweise einen schweren Fehler.“ Zwar erfordere ein BRIC-Investment Geduld. Doch die langfristige Wachstumsstory sei inzwischen günstig zu haben. „Auch die langfristigen Treiber bleiben intakt: eine große Bevölkerung und eine aufstrebende Wirtschaft, die bereits einen ansehnlichen Anteil am weltweiten Welthandel ausmacht“, so der Drescher & Cie. Chef. O’Neill habe mit seinen Annahmen Recht behalten: Die Volkswirtschaften der vier BRIC-Staaten verzeichnen seit Jahren überdurchschnittlich hohe Wachstumsraten und konnten damit ihren Entwicklungsabstand zu wirtschaftlich etablierten Industriestaaten deutlich verkürzen.

„Bei der Produktwahl sollten Berater und Anleger genau hinsehen“, rät Arning. „Nur wenige der Produkte in Deutschland sind BRIC-Fonds im eigentlichen Sinne.“ Dazu gehören unter anderem die Fonds von Goldman Sachs, Schroders und HSBC. „Die Portfolios dieser Produkte enthalten ausschließlich Unternehmen aus den vier Staaten, die O’Neill seinerzeit so griffig benannt hat.“ Andere Fonds dehnen den BRIC-Begriff dagegen deutlich weiter aus. „Das heißt, nicht überall, wo BRIC draufsteht, ist auch wirklich BRIC drin – zumindest nicht nur“, meint Arning. Neben den reinen BRIC-Fonds gebe es auch Produkte, die zusätzlich Unternehmen aus anderen Schwellenländern kaufen und solche, die weltweit investieren. „Im Zweifel sollten Anleger aber ohnehin breiter gestreuten Schwellenländerfonds den Vorzug geben“, findet der Experte. „Zumal man von den Fondsmanagern erwarten darf, dass die angeblich so viel versprechenden vier Staaten in breiten Fonds ohnehin prominent gewichtet sind, wenn sie denn so attraktiv sind.“

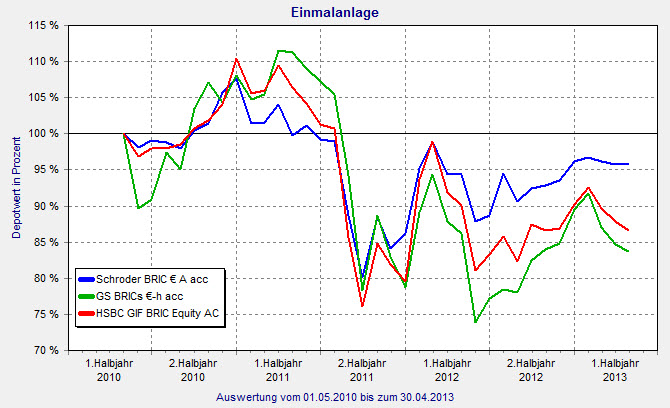

BRIC-Fonds im Vergleich

Von den drei genannten BRIC-Fonds schneidet der Schroder ISF BRIC € A (ISIN: LU0232931963) im Verlauf dieses Jahres am besten ab. Allerdings musste auch er bis Ende April Verluste in Höhe von 0,4 Prozent hinnehmen. Auch über drei Jahre steht ein Minus. Mit 4,24 Prozent ist es aber ebenfalls deutlich geringer als bei den Mitbewerbern. Die Volatilität über diesen Zeitraum ist mit 15,36 Prozent durchschnittlich. Die Sharpe Ratio ist negativ. Der 1,8 Milliarden Euro große Fonds wird von Allan Conway und Waj Hashmi gemanagt. Auf Länderebene haben sie China mit 43,1 Prozent am stärksten allokiert (Stand: Mai 2013). Brasilianische Titel machen 27,9 Prozent des Portfolios aus, indische 14,8 Prozent und russische 13,9 Prozent. Der Rest sind liquide Mittel. Auf Sektorebene machen Finanzen mit 37,8 Prozent den größten Teil aus. Energietitel sind zu 17,8 Prozent vertreten, Massenkonsumgüter zu 9,9 Prozent.

Der HSBC GIF BRIC Equity (ISIN: LU0449509016) verlor im laufenden Jahr bisher 3,97 Prozent. In den vergangenen drei Jahren waren die Verluste mit 13,41 Prozent noch höher. Der knapp 830-Millionen-Euro-Fonds ist mit einer Dreijahresvolatilität von 20,13 Prozent zudem vergleichsweise risikoreich. Die Sharpe Ratio ist negativ. Fondsmanager Nick Timberlake hat China (einschließlich Hongkong) mit 30,4 Prozent am stärksten gewichtet (Stand: Mai 2013). Russland und Indien machen mit 27,82 Prozent bzw. 25,38 Prozent jeweils gut ein Viertel des Portfolios aus. Auf Brasilien entfallen 15,50 Prozent. Die restlichen 0,9 Prozent sind Cash. Die russische Sberbank ist mit 5,56 Prozent die Top-Holding des Fonds. Die ebenfalls russischen Energiekonzerne Lukoil und Gazprom folgen mit 4,99 Prozent bzw. 3,74 Prozent dahinter.

Goldman Sachs ist mit dem GS BRICs (ISIN: LU0248245358) in den vier Schwellenländern investiert. Für 2013 steht bisher ein Minus von 6,4 Prozent. In den vergangenen drei Jahren musste das Emerging Markets Equity Team der Investmentbank einen Wertverlust in Höhe von 16,27 Prozent hinnehmen. Die Volatilität für diesen Zeitraum beträgt 23,28 Prozent und ist damit recht risikoreich. Die Sharpe Ratio ist negativ. Mit 36,16 Prozent macht China (einschließlich Hongkong) den größten Teil des Portfolios aus (Stand: März 2013). In Brasilien investiert das Fondsmanagement-Team 29,13 Prozent des gut 470 Millionen Euro großen Fondsvolumens. Auf Russland entfallen 16,50 Prozent und auf Indien 14,61 Prozent. Finanzdienstleistungen sind auf Sektorebene mit 32,04 Prozent am stärksten allokiert. Dahinter folgen Energieversorger (19,82 Prozent) und Konsumgüter (11,88 Prozent).

BRIC-Fonds: Schroders-Produkt mit den geringsten Verlusten

Quellen Charts: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: