Inflation oder Deflation?

Die extremen Finanzmarktturbulenzen der vergangenen Wochen erhöhen Preisrisiken

15.08.2011 | 13:56 Uhr

Die Lage an den Finanzmärkten in den vergangenen Wochen erinnerte sehr stark an die Lehman-Krise im Jahr 2008. Auch damals war die Volatilität an den Finanzmärkten extrem hoch, und die Gerüchteküche brodelte. So auch jetzt: Vor zwei Wochen standen italienische Banken unter dem Verdacht, insolvent zu sein, in dieser Woche waren es französische Banken.

Update zur Finanzmarktkrise

Eine Liquiditätskrise im europäischen Bankensystem ist sehr unwahrscheinlich. Im Rahmen ihrer Politik der "vollen Zuteilung" ermöglicht die EZB den Banken einen großzügigen Zugang zu Liquidität. Darüber hinaus können die nationalen Notenbanken im Rahmen der ELA (Emergency Lending

Assistance) die Banken auch gegen von der EZB nicht akzeptierte Sicherheiten mit Liquidität versorgen. Daher ist die aktuelle Lage nur bedingt mit der Lehman-Krise vergleichbar. Nichtsdestotrotz mussten die Notenbanken ihre geldpolitischen Prinzipien über Bord werfen und massiv an den Finanzmärkten intervenieren, um einen Rückfall der Weltwirtschaft in eine schwere Finanzkrise zu verhindern. Die schweizerische und die japanische Zentralbank pumpten frische Liquidität in die Finanzmärkte, um die Aufwertung ihrer Währungen zu begrenzen. Die EZB musste Staatsanleihen aus Italien und Spanien kaufen, um die Abwärtsspirale infolge steigender Renditen von Staatsanleihen und fallender Kurse von Bankaktien zu stoppen.

Auch die Fed reagierte mit "QE 2,5" auf die Krise, indem sie Markterwartungen einer anhaltenden Nullzinspolitik bis Mitte 2013 weckte und ihre Bereitschaft für neue Liquiditätsmaßnahmen signalisierte. Die Zentralbanken waren somit gezwungen, ihre Glaubwürdigkeit aufs Spiel zu setzen, da die Inflation in der Eurozone mit 2,5 % und in den USA mit 3,6 % eigentlich für geldpolitische Lockerungen zu hoch ist. Unserer Einschätzung nach bestehen gute Chancen, dass sich die Finanzmärkte in den kommenden Wochen stabilisieren.

Inflation oder Deflation

Krisen sind im Kern immer deflationär, da Störungen im Kreditzyklus auftreten, was die Geldmenge schrumpfen lassen kann. Auch von den Finanzmarktturbulenzen der vergangenen Wochen dürfte ein deflationärer Impuls ausgehen. Sollte sich die Lage an den Finanzmärkten in den kommenden Wochen stabilisieren, bestehen gute Chancen, dass der deflationäre Impuls nur moderat ausfällt. In der Lehman-Krise fiel beispielsweise der Ölpreis um mehr als 75 %; in der jetzigen Krise sank er um nur 12 % von 118 USD Ende Juli auf einen Tiefpunkt von knapp 104 USD im August. Vor diesem Hintergrund bestehen gute Chancen, dass die Inflationsraten bis Jahresende zurückgehen - wie stark, wird unter anderem auch von der Konjunkturentwicklung abhängen. Derzeit sehen wir jedoch aufgrund der Liquiditätsversorgung durch die Zentralbanken nur geringe Deflationsrisiken und gehen von deutlich gestiegenen mittelfristigen Inflationsrisiken aus.

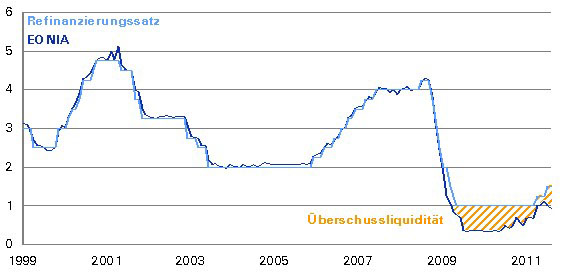

Die EZB musste im Juli die Normalisierung der Geldpolitik abbrechen und die Überschussliquidität wieder stark ausweiten (in %).

Quellen: OECD, Thomson Reuters Datastream

Die Prognose der Inflation mit der Kapazitätsauslastung der Gesamtwirtschaft ("output gap") oder der Arbeitslosenquote scheint zuletzt nicht sehr erfolgreich gewesen zu sein. Nach diesen traditionellen Ansätzen müsste die Kerninflation in den USA kontinuierlich abwärts tendiert sein.

Tatsächlich beschleunigte sie sich von 0,6 % im Oktober 2010 auf 1,6 % im Juni 2011. Im Juli könnte die Kerninflation (Do) sogar auf 1,7 % gestiegen sein. Im Inflationsprozess scheinen die Liquiditätsversorgung der Zentralbanken und die Inflationserwartungen gegenüber den realwirtschaftlichen Variablen zu dominieren. Die Inflation sehen wir in den kommenden Monaten aufgrund der niedrigeren Rohstoffpreise vorerst noch im Abwärtstrend. So erwarten wir schon im Juli einen Rückgang in der Eurozone (Mi) auf 2,5 %, in Großbritannien (Di) auf 4,1 % und in den USA

(Do) auf 3,3 %. Erst Anfang 2012 dürfte der Trend wieder in Richtung steigender Inflationsraten drehen.

Konjunktur

Von den Finanzmarktturbulenzen der vergangenen Wochen gehen hohe Konjunkturrisiken aus. Derzeit ist der Schaden noch nicht absehbar. Die Konjunktur in den USA scheint jedoch deutlich besser zu sein als in Europa.

Viele wöchentliche Indikatoren stabilisierten oder verbesserten sich zuletzt. So erwarten wir einen Anstieg des Empire State Index (Mo) und des Philadelphia Fed Index (Do), die über das Geschäftsklima in den USA Aufschluss geben. Auch im Bausektor dürfte sich die Lage verbessert haben, abzulesen am NAHB-Index (Mo) sowie an den Baubeginnen (Di).

In der Eurozone dürfte die Wirtschaft (Di) im dritten Quartal mit 0,3 % noch ordentlich gewachsen sein. Der Ausblick hat sich jedoch infolge der Finanzmarktturbulenzen verschlechtert. Wir erwarten nur noch ein Wachstum von 1,0 % im Jahr 2012.

Für das BIP in Japan (Mo) gehen wir davon aus, dass es im zweiten Quartal als eine Folge der Katastrophe von Fukushima geschrumpft ist.

Diesen Beitrag teilen: