Zentralbanken verstärken den Kampf gegen die Krise

Notenbanksitzung des US-Offenmarktausschusses im Fokus

16.09.2011 | 15:42 Uhr

Die Staatsschulden- und Bankenkrise in Europa scheint eine „unendliche Geschichte“ zu werden. Auch in der kommenden Woche ist nicht mit einer politischen Entscheidung für das weitere Vorgehen im Sanierungsfall Griechenland zu rechnen. Die Zentralbanken reagieren mit Lockerungsmaßnahmen auf das Krisenumfeld.

Federal Reserve

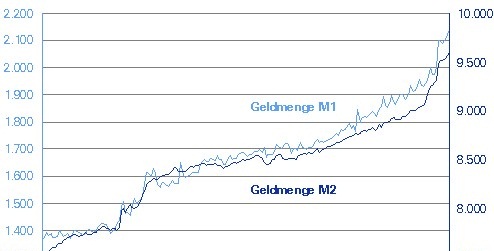

Der Offenmarktausschuss der amerikanischen Zentralbank (Mi) hat für den 20. und 21. September eine verlängerte Sitzung anberaumt, um mögliche geldpolitische Maßnahmen zu diskutieren. Die zuletzt enttäuschenden Konjunkturdaten, die hohe Arbeitslosigkeit sowie der Stress im Finanzsystem sprechen für einen neuen geldpolitischen Stimulus – also für ein QE3. Dabei ist es sehr wahrscheinlich, dass die Fed die Struktur ihrer Bilanz durch den Verkauf von Geldmarktpapieren und den Kauf von Staatsanleihen verändert. Die Renditestrukturkurve würde sich infolgedessen abflachen. Darüber hinaus könnte die Fed ein Kaufprogramm für Anleihen beschließen, die mit Krediten an kleinere und mittlere Unternehmen besichert sind – sie sind der Jobmotor der US-Wirtschaft und leiden nach wie vor unter einer restriktiven Kreditvergabe der Banken. Auch die Inflationserwartungen würden einer Lockerung der Geldpolitik nicht entgegenstehen. Noch Anfang August lagen die Inflationserwartungen am Rentenmarkt mit über 3 % deutlich über dem langfristigen Durchschnitt von etwa 2,5 % und engten damit den Handlungsspielraum der Fed ein. Derzeit liegen die Inflationserwartungen nur noch bei 2,3 %. Eine geldpolitische Lockerung ist jedoch nicht ohne Risiken. So beschleunigte sich das Geldmengenwachstum im Dreimonatsvergleich im August annualisiert auf 36,7 % (Geldmenge M1) und auf 23,3 % (Geldmenge M2). Bei einem Ausgangsniveau der Inflation von 3,8 % im August sehen wir daher nicht unerhebliche mittelfristige Inflationsrisiken.

US-Konjunktur

Der Rückgang der Renditen am Rentenmarkt scheint langsam positive Effekte auf die Wirtschaft zu haben. So stiegen die Hypothekenanträge für den Kauf von Immobilien in der zweiten Septemberwoche zum dritten Mal in Folge und um 7 % im Vergleich zur Vorwoche. Vor diesem Hintergrund sehen wir Chancen für eine moderate Belebung am US-Immobilienmarkt und für einen moderaten Anstieg beim Geschäftsklima im Wohnungsbau (Mo). Die Baubeginne und -genehmigungen (Di) dürften dagegen noch stagniert haben.

Mittelfristige Inflationsrisiken in den USA aufgrund des starken Geldmengenwachstums

in Mrd. USD

Quelle: Thomson Reuters Datastream

Europäische Konjunktur

In der kommenden Woche dürften Anhaltspunkte zu erkennen sein, inwieweit die Finanzmarktturbulenzen negative Effekte auf die Realwirtschaft in der Eurozone hatten und wie hoch die Rezessionsrisiken sind. Bisher signalisierten nur Vertrauensindikatoren wie der ZEWIndex (Di) erhöhte Rezessionsrisiken. Geschäftsklimaindizes wie die Einkaufsmanagerindizes (Do) oder das Unternehmensvertrauen in Belgien (Fr), die auf Umfragen zur Geschäftstätigkeit und zu den Auftragseingängen basieren, signalisierten dagegen bisher nur einen moderaten Abschwung. Grundsätzlich rechnen wir mit einer leichten Verbesserung des ZEW-Index und mit weiteren moderaten Rückgängen der Geschäftsklimaindizes, sodass Dauer und Tiefe des Abschwungs weiter unsicher bleiben dürften.

Diesen Beitrag teilen: