Zentralbanken in der Zwickmühle

Europäische Zentralbank und Federal Reserve vor wichtigen Entscheidungen

28.10.2011 | 16:30 Uhr

In den vergangenen Wochen hellte sich die Stimmung an den Finanzmärkten wieder deutlich auf, was sicherlich eine Folge gesunkener Risiken ist. So verbesserte sich die Datenlage in den USA so signifikant, dass eine Rezession unwahrscheinlicher geworden zu sein scheint. Auch in China verläuft die Wirtschaftstätigkeit stabil, und es sind derzeit keine Anzeichen für einen Immobiliencrash oder für Stress im Bankensystem erkennbar. Zudem scheint sich die Politik in der Eurozone in die richtige Richtung zu bewegen, und die Risiken einer europäischen Bankenkrise und eines Auseinanderbrechens der Europäischen Wirtschaftsunion dürften vorerst gebannt sein.

Europäische Zentralbank (EZB) im Dilemma

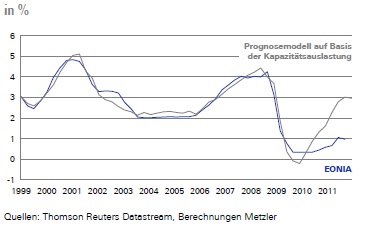

Die EZB (Do) befindet sich daher in einem Dilemma: Einerseits sprechen die Finanzmarktturbulenzen in den vergangenen Wochen, der Stress im Bankensystem sowie die konjunkturellen Abschwungstendenzen für Leitzinssenkungen. Andererseits dürfte die Inflation (Mo) im Oktober mit 3 % über dem Inflationsziel der EZB von 2 % gelegen haben, und aus den Prognosemodellen für den EZB-Leitzins auf Basis von Indikatoren zur Kapazitätsauslastung lässt sich ein gerechtfertigter Leitzins von 3 % im November errechnen. Unserer Einschätzung nach überwiegen jedoch die Argumente für Leitzinssenkungen. So bezieht sich das Inflationsziel der EZB auf die Inflation in ein bis zwei Jahren und nicht auf die kurzfristige Inflationsdynamik, die nicht durch die Zentralbankpolitik beeinflusst werden kann. Auf mittlere Sicht sind aufgrund der Finanzmarktturbulenzen und des Stress im Bankensystem potenzielle Deflationsrisiken entstanden – zumal die Wirtschaft in der Eurozone in diesem und im nächsten Quartal schrumpfen dürfte und die Risiken einer konjunkturellen Abwärtsspirale nicht zu vernachlässigen sind. Die Fiskalpolitik hat den Spielraum für antizyklische Konjunkturprogramme ausgereizt und wird aufgrund der Sparmaßnahmen sogar die Wirtschaftsdynamik in den kommenden Jahren belasten. Die Geldpolitik ist also auf sich allein gestellt und muss ohne die Unterstützung durch die Fiskalpolitik die Wirtschaft stabilisieren. In diesem von Unsicherheit geprägten Umfeld ist es wahrscheinlich die optimale Strategie für die EZB, den Leitzins möglichst früh im November zu senken, um potenzielle Deflationsrisiken zu minimieren. Wenn sich die Leitzinssenkung im Nachhinein als Fehler erweisen sollte, könnten die Notenbanker ihn relativ einfach durch Leitzinserhöhungen wieder korrigieren. Wenn sich die EZB jedoch zu zögerlich verhalten sollte, hätte sie bei einem Leitzinsniveau von 1,5 % unter Umständen einen zu geringen Spielraum, um über Leitzinssenkungen die Wirtschaft wieder ankurbeln zu können.

EZB als Risikomanager: Leitzinssenkung auf 1,0 % erwartet

– trotz (noch) hoher Kapazitätsauslastung

Federal Reserve: Geldpolitischer Stimulus weiter auf der Agenda

In den USA verbesserten sich die Konjunkturindikatoren in den vergangenen Wochen, sodass die Risiken einer Rezession abgenommen zu haben scheinen. So erwarten wir auch einen moderaten Anstieg beim ISM-Index (Di) und beim ISM-Index für den Dienstleistungssektor (Do). Die sich stabilisierende US-amerikanische Konjunktur ist jedoch kein Grund für die Fed, die Hände in den Schoß zu legen. Der Auftrag der Fed bezieht sich gleichermaßen auf die Preisstabilität und auf den Arbeitsmarkt. Eine erwartete Arbeitslosenquote (Fr) von 9,1 % im Oktober ist nach Berechnungen der Fed viel zu hoch, da die strukturelle Arbeitslosenquote nach Einschätzung der US-Zentralbanker immer noch bei 5–6 % liegt. Vor diesem Hintergrund sehen wir immer noch große Chancen für einen neuen geldpolitischen Stimulus in den USA: Mehrere Mitglieder des Offenmarktausschusses sprachen sich in den vergangenen Wochen für ein neues Kaufprogramm für Hypothekenanleihen aus. Wir halten es aber für wahrscheinlich, dass die Fed erst im Dezember oder Januar einen neuen Stimulus beschließen wird.

Treffen der G20-Staats- und -Regierungschefs

Es wäre wünschenswert, wenn China und andere Schwellenländer beim Treffen der G20-Staaten konkrete Investitionssummen für die gehebelte Europäische Finanz-Stabilisierungs-Fazilität (EFSF) nennen würden, weil dies die Glaubwürdigkeit des Europäischen Rettungsschirms deutlich erhöhen würde.

Diesen Beitrag teilen: