Ein neues Kapital in der Euro-Schuldenkrise

Die Krise greift zunehmend auf die Kernländer über

14.11.2011 | 08:52 Uhr

Die Ereignisse in dieser Woche lassen sich als Signal für den völligen Verlust des Vertrauens in die politische Handlungsfähigkeit der Eurozone interpretieren. Der Vertrauensverlust scheint eine Eigendynamik am europäischen Rentenmarkt verursacht zu haben, die zuletzt auch große Länder wie Italien und Frankreich erfasst hat. Es wird wohl sehr lange dauern, bis das Vertrauen der Anleger wieder zurückgewonnen werden kann.

Europäische Staatsschuldenkrise

Mit den Turbulenzen am italienischen Rentenmarkt hat die europäische Staatsschuldenkrise eine neue Dimension erreicht. Italien kann aufgrund seiner Größe nicht durch einen Rettungsschirm aufgefangen werden und ist darüber hinaus systemrelevant: Europäische Banken haben ein Exposure gegenüber Italien von knapp 600 Mrd. USD. Die Nachrichten aus Italien weckten am Markt sofort Ängste vor Verlusten bei französischen und österreichischen Banken. Damit haben sich die Machtverhältnisse innerhalb der Eurozone verändert, und eine Drohung Italiens und Spaniens, aus der Währungsunion auszutreten, ist glaubwürdiger geworden. Mit einer Rückkehr zur eigenen Währung könnte Italien die Finanzierung des Staatshaushaltes gewährleisten und auch die Wirtschaft durch eine Abwertung stimulieren. Andererseits würde ein Rückzug Italiens aus dem Euro zu großen Verlusten im Finanzsystem der Kernländer führen. Deutschland wird vor diesem Hintergrund zwangsweise in den kommenden Wochen auf viele Forderungen verzichten und eine aktivere Rolle der EZB bei der Lösung der Staatsschuldenkrise zulassen müssen. Die Ereignisse der vergangenen Tage haben gezeigt, wie eng das Finanzsystem innerhalb der Eurozone verflochten ist: Ein Austritt eines Landes würde eine systemische Krise verursachen. Eigentlich bleibt nur noch die Flucht nach vorne in eine Fiskalunion als Lösung der Staatsschuldenkrise. Die Umsetzung einer Fiskalunion mit der Emission von Eurobonds wird jedoch Zeit brauchen. Mit den Turbulenzen in Italien und Frankreich sowie mit der fast gescheiterten Emission der EFSF-Anleihe in der vergangenen Woche muss man darüber hinaus infrage stellen, ob die Mechanismen des Rettungsschirms in der Eurozone wie vorgesehen umsetzungsfähig sind. Wir gehen daher davon aus, dass aufgrund der dramatischen Verschlechterung der Lage der EFSF früher oder später eine Banklizenz erhält und sich über die EZB refinanzieren kann. Damit hätte der Rettungsschirm genug Feuerkraft, um die Zeit bis zu einer Fiskalunion zu überbrücken. Gleichzeitig ist es für eine nachhaltige Überwindung der Schuldenkrise erforderlich, dass die europäischen Staaten Strukturreformen und Sparmaßnahmen umsetzen. Die verstärkte Einbeziehung des IWF ist daher zu begrüßen, da dadurch die Umsetzung der notwendigen Maßnahmen wahrscheinlicher wird.

Konjunktur

In der Eurozone dürfte das Wirtschaftswachstum (Di) im dritten Quartal mit 0,3 % noch positiv überrascht haben. Für das vierte Quartal rechnen wir jedoch schon mit einem Schrumpfen der Wirtschaft um -0,1 bis -0,2 %. Die einsetzende Rezession verschärft die Staatsschuldenkrise in der Eurozone zusätzlich. Der ZEW-Index (Di) dürfte sich zwar stabilisieren, aber mit einem Wert um -48 eine anhaltende Rezession signalisieren.

Im Gegensatz dazu gehen wir davon aus, dass sich das japanische Wirtschaftswachstum (Mo) aufgrund des Wiederaufbaus und der soliden Verfassung der chinesischen Konjunktur beschleunigt – wir rechnen mit einem Anstieg von 1,5 % im dritten Quartal. Trotz der guten Nachrichten leiden die Exportaussichten nach wie vor unter dem starken Yen. Wir können uns daher weitere Liquiditätsschritte der Bank von Japan (Mi) vorstellen.

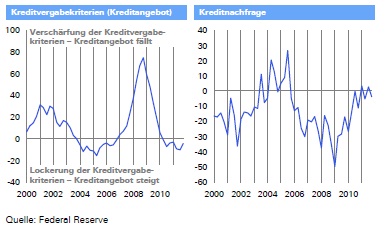

In den USA verbesserte sich die Wirtschaftslage in den vergangenen Wochen merklich. Auch scheint es wenig Ansteckungseffekte von der europäischen Staatsschuldenkrise auf die USA zu geben. Die Banken erhöhen weiter das Kreditangebot, und die Kreditnachfrage scheint sich stabilisiert zu haben. Grundsätzlich rechnen wir daher mit soliden Ergebnissen bei den Einzelhandelsumsätzen (Di), der Industrieproduktion (Mi) sowie bei den Baubeginnen (Do). Auch die Geschäftsklimaindizes dürften sich verbessert haben: Empire State Index (Di), Wohnungsbauindex NAHB (Mi) und Philadelphia Fed Index (Do).

USA: Anzeichen für eine Normalisierung des Kreditzyklus mehren

sich – Banken weiten Kreditangebot wieder aus

Umfrage bei den Geschäftsbanken (Saldo der Befragten)

Diesen Beitrag teilen: