Kurzfristige Konjunkturrisiken durch Sparprogramme

Das Beispiel Estland zeigt, dass dies mittelfristig der richtige Weg zu soliden Staatsfinanzen sein könnte

12.12.2011 | 09:39 Uhr

Zwar steht derzeit die Staatsschuldenkrise in Europa im Fokus der Anleger, nach Berechnungen der Bank für Internationalen Zahlungsausgleich kämpfen jedoch die Staaten und der private Sektor im gesamten OECDRaum mit einer Überschuldung. Der Trend der vergangenen 30 Jahre, durch eine kontinuierlich steigende Verschuldung das Wirtschaftswachstum stabil zu halten, dürfte aufgrund der im Zuge der Krise gesunkenen Schuldentoleranz der Investoren zu einem Ende gekommen sein. Nicht nur die Staaten, sondern auch der private Sektor müssen in den kommenden Jahren erheblich sparen. In der Vergangenheit waren Sparanstrengungen des Staates immer dann erfolgreich, wenn der private Sektor gleichzeitig expandierte und damit durch ein Wirtschaftswachstum steigende Steuereinnahmen ermöglichte. Aufgrund der Überschuldung des privaten Sektors in vielen OECD-Staaten erscheinen kräftig expandierende Konsum- und Investitionsausgaben im aktuellen Umfeld jedoch eher unwahrscheinlich. So führten Konsolidierungsschritte des Staates in einem Umfeld des Schuldenabbaus im privaten Sektor in Japan im Jahr 1997 zu einer tiefen Rezession, wodurch sich die Staatsfinanzen zusätzlich verschlechterten. Die Einsparungen des Staates erwiesen sich damit als kontraproduktiv. Infolge der in vielen Ländern geplanten staatlichen Konsolidierungsmaßnahmen im ersten Halbjahr 2012 droht vor diesem Hintergrund ein globaler Abschwung.

Allein die Sparschritte in den USA dürften in den ersten sechs Monaten des neuen Jahres das Bruttoinlandsprodukt um mehr als 2 %-Punkte reduzieren. Noch sprechen die Konjunkturdaten jedoch für ein solides Wachstum im vierten Quartal. So rechnen wir mit einem Anstieg der Einzelhandelsumsätze (Di) von 0,6 % und mit einem Wachstum der Industrieproduktion von 0,2 % – jeweils im Vergleich zum Vormonat. Auch dürfte sich das Geschäftsklima weiter verbessert haben: Entsprechend rechnen wir mit Anstiegen beim Empire State Index (Do) und Philadelphia Fed Index (Do). Aufgrund der gesunkenen Rohstoffpreise dürfte sich der Inflationsdruck im November abgeschwächt haben. Wir erwarten fallende Inflationsraten bei den Erzeugerpreisen (Do) und bei den Konsumentenpreisen (Fr).

Die US-Wirtschaft scheint sich damit erfolgreich von der europäischen Wirtschaft abgekoppelt zu haben. In der Eurozone ist in vielen Euro-Mitgliedsländern eine konjunkturelle Abwärtsspirale in Gang gesetzt worden. Aufgrund der Finanzmarktturbulenzen verstärken viele Länder ihre Sparanstrengungen, während gleichzeitig der private Sektor infolge des Stresses im Finanzsystem und der dadurch restriktiveren Kreditvergabe zum Sparen gezwungen ist. Die Wirtschaft in der Eurozone befindet sich daher schon seit Beginn des vierten Quartals in einer Rezession, was durch deutliche Rückgänge beim ZEW-Index (Di) und bei den Einkaufsmanagerindizes (Do) im Dezember bestätigt werden dürfte.

Die wichtigsten Zentralbanken dürften auf die Konjunkturrisiken im ersten Halbjahr 2012 mit einer aggressiven Lockerung der Geldpolitik reagieren. So erwarten wir ein Kaufprogramm der US-Notenbank (Fed) für Hypothekenanleihen im ersten oder zweiten Quartal 2012 (QE 3). Der Offenmarktausschuss der Fed (Di) dürfte jedoch in der kommenden Woche die Ausrichtung der Geldpolitik noch beibehalten. Auch die Europäische Zentralbank (EZB) dürfte mit weiteren Leitzinssenkungen auf 0,5 % und umfangreichen Käufen von Staatsanleihen im Rahmen des Securities Market Program (SMP) versuchen, Europas Wirtschaft anzukurbeln. Wir sehen immer noch Chancen, dass die Wirtschaft in der Eurozone ab dem zweiten Quartal 2012 wieder wachsen wird. Die USA dürften sogar aufgrund eines neuen geldpolitischen Stimulus (QE 3) im ersten Halbjahr 2012 eine Rezession vermeiden. China befindet sich in einem normalen zyklischen Abschwung und dürfte im Jahr 2012 ein Wirtschaftswachstum von 6–7 % erreichen.

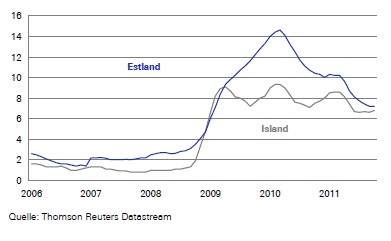

Von den geldpolitischen Maßnahmen gehen ohne Zweifel mittelfristige Inflationsrisiken aus. Eine Währungsreform oder eine Hyperinflation ist jedoch äußerst unwahrscheinlich, da die Haushaltsdefizite und die Geldmengenexpansion immer noch deutlich unter den kritischen Werten liegen, die in der Vergangenheit zu einer Hyperinflation führten. Das Beispiel Estland zeigt, dass sich Europa vielleicht auf dem richtigen Weg befindet. Estland verteidigte die Wechselkursanbindung an den Euro, verabschiedete schmerzhafte Sparprogramme und kürzte die Löhne in vielen Bereichen um teilweise mehr als 20 %. Die Lohnkürzungen lassen sich dabei als eine reale Abwertung des Wechselkurses bezeichnen. Aufgrund der harten Einschnitte stieg die Arbeitslosenquote dramatisch: von 2 % vor der Krise auf knapp 15 % im März 2010. Estland konnte mit den Einschnitten die Wettbewerbsfähigkeit wiederherstellen, und die Wirtschaft erholte sich deutlich. Im Oktober 2011 betrug die Arbeitslosenquote nur noch 7,2 %, und die Staatsverschuldung lag unter 10 % des BIP.

Vielleicht ein Modell für Europa: Estland scheint erfolgreicher die Krise zu überwinden als Island Arbeitslosenquote in %

Im Gegensatz dazu führte Island einen „Haircut“ auf Bankschulden durch, die normalerweise als implizit durch den Staat garantiert angesehen werden. Isländische Bankanleihen verzeichneten als eine Folge davon Verluste von bis zu 98 %. Darüber hinaus wurde die isländische Krone deutlich abgewertet. Vor diesem Hintergrund wurden die Auswirkungen der Krise in Island zunächst abgemildert: Die Arbeitslosenquote stieg „nur“ von etwa 1 % auf 9,3 % im Februar 2010. Allerdings hat sich Islands Wirtschaft bisher nicht nachhaltig von der Krise erholt, und die Arbeitslosenquote lag zuletzt immer noch bei 6,8 %.

Die harten Spareinschnitte und die Strukturreformen in Estland scheinen also mittelfristig deutlich erfolgversprechender zu sein als der vermeintlich leichtere Weg der Abwertung und des „Haircut“ in Island.

Diesen Beitrag teilen: