Das Jahr startet mit positiven Vorzeichen für die Eurozone

Liquiditätsschritte der EZB zeigen positive Effekte

16.01.2012 | 11:48 Uhr

Die umfassenden Liquiditätsschritte der EZB im Dezember scheinen vorerst für eine Beruhigung an den europäischen Finanzmärkten und für die Rückkehr einer gewissen Risikofreude gesorgt zu haben. So konnten europäische Banken seit Jahresanfang Anleihen in Höhe von ca. 44 Mrd. EUR platzieren. Im zweiten Halbjahr 2011 war es dagegen noch nahezu unmöglich gewesen, Anleiheemissionen europäischer Banken zu platzieren.

Wirkung der Liquiditätsmaßnahmen der EZB

In einem modernen Bankensystem steuert die Zentralbank das Wachstum der Kreditvergabe der Geschäftsbanken durch die Bereitstellung von Mindestreserven. Je mehr Reserven die Zentralbank bereitstellt, desto mehr Kredite können die Geschäftsbanken vergeben. Eine Geschäftsbank kann Geld aus dem Nichts schöpfen, indem sie beispielsweise einen Kredit vergibt und den Kreditbetrag dem Konto des Kreditnehmers gutschreibt. Sie muss jedoch für die Einlage des Kreditnehmers eine Mindestreserve bei der Zentralbank hinterlegen. Die für die Kreditvergabe notwendige Mindestreserve kann sich die Geschäftsbank bei der Zentralbank oder am Interbankenmarkt besorgen. Stellt die Zentralbank einen größeren Betrag für die Geschäftsbanken bereit, als für die Erfüllung der Mindestreservepflicht benötigt wird, entstehen Überschussreserven.

Die Summe aus Mindestreserven und Überschussreserven bildet dabei ein geschlossenes System. Es ist daher für keine Bank möglich, die Überschussreserven direkt in die Wirtschaft zu pumpen. Eine Geschäftsbank kann entweder Überschussreserven in Mindestreserven umwandeln, indem sie einen Kredit vergibt, oder sie kann mit Überschussreserven Wertpapiere bei einer anderen Bank kaufen. Im Endeffekt muss daher das Bankensystem jeden Tag den gleichen Betrag, der von der Zentralbank ausgeliehen wurde, auch wieder bei der Zentralbank anlegen. Natürlich ist es dabei möglich, dass die Banken, die sich Geld von der EZB geliehen haben, andere sind als die Banken, die das Geld wieder bei der EZB anlegen. Die Aussage, dass die Banken Geld bei der Zentralbank horten, gilt also nur dann, wenn eine Bank sich bei der EZB Geld besorgt und es dort sogleich wieder anlegt. Wenn sich dagegen jedoch Banken Geld bei der EZB besorgen, um damit Wertpapiere bei anderen Banken kaufen, zirkuliert das Geld im Bankensystem und kann dadurch positive Effekte auf die Finanzmärkte und die Wirtschaft haben. Ebendies bestätigte gestern EZB-Präsident Draghi für den im Dezember begebenen 3-Jahres-Tender. Damit lässt sich auch die positive Wertentwicklung von Anleihen aus der Peripherie seit Dezember erklären. Insgesamt sind aufgrund der Entspannung im europäischen Finanzsystem die Risiken einer schweren Rezession gesunken, und eine Wirtschaftserholung ab dem zweiten oder dritten Quartal ist wahrscheinlicher geworden – zumal die EZB im Februar einen weiteren 3-Jahres- Tender mit deutlich gelockerten Anforderungen an die von den Geschäftsbanken zu hinterlegenden Sicherheiten begeben wird. Wir sehen vor diesem Hintergrund gute Chancen für eine signifikante Verbesserung des ZEW-Index (Di) im Januar.

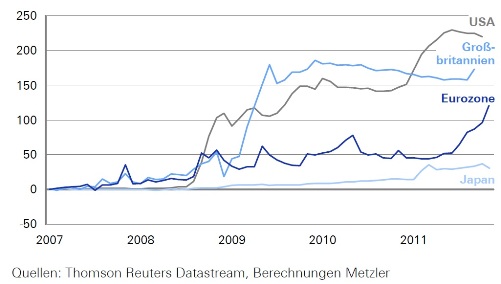

Signifikante Expansion der Zentralbankgeldmenge in der Eurozone signalisiert verbesserte Wachstumsperspektiven

Wachstumsrate der Zentralbankgeldmenge

(indexiert, 1. Januar 2007 = 0)

Ratingabstufungen als Risiko

Mögliche Herabstufungen des Ratings von europäischen Staaten könnten jedoch in den kommenden Wochen wieder zu einer Verschärfung der Krise führen, da viele Anleger Ratingrestriktionen unterliegen und im Falle einer Herabstufung zwangsweise Anleihen aus den betroffenen Ländern verkaufen müssten. Interessanterweise scheinen vor allem die Zentralen der Ratingagenturen in New York eine sehr negative Sicht auf die Zukunft des Euroraums zu haben, während die Analysten der Ratingagenturen vor Ort die Lage deutlich positiver bewerten.

Belebung der US-Konjunktur

In den USA belebte sich die Konjunkturdynamik im vierten Quartal merklich. Vor allem der private Immobilienmarkt zeigt wieder Lebenszeichen. In der Vergangenheit wurden die meisten nachhaltigen Aufschwünge in den USA von einer Erholung des privaten Immobilienmarktes eingeläutet. Der kräftige Anstieg der Aktien von Bauunternehmen in den vergangenen Wochen – ca. 80 % gegenüber dem Tief im Oktober – ist vor diesem Hintergrund ein ermutigendes Signal.

Harte Daten wie der NAHB-Wohnungsbauindex (Mi), die Baubeginne (Do) sowie die Verkäufe bestehender Häuser (Fr) könnten vor diesem Hintergrund positiv überraschen. Auch bei den Geschäftsklimaindizes, Empire State Index (Di) sowie Philadelphia Fed Index (Do), sehen wir gute Chancen für eine Stabilisierung. Die Preissteigerungsraten für Erzeugerpreise (Mi) und für Konsumentenpreise (Do) dürften aufgrund von Basiseffekten im Dezember leicht gefallen sein. Verlangsamtes Wirtschaftswachstum in China In China rechnen wir im vierten Quartal mit einer Verlangsamung des Wirtschaftswachstums auf 8,7 %. Darüber hinaus erwarten wir auch ein geringeres Expansionstempo der Industrieproduktion von 12,4 % im November auf unter 12 % im Dezember. Insgesamt dürfte sich der Abschwächungstrend in der chinesischen Wirtschaft damit fortsetzen.

Der Wochenausblick zum Download.

Diesen Beitrag teilen: