Verbesserte Wachstumsperspektiven auch in den USA

US-Wirtschaft startete mit hoher Dynamik ins neue Jahr

23.01.2012 | 09:49 Uhr

In dieser Woche wurde deutlich, dass auf die Weltwirtschaft eine neue Liquiditätswelle zurollt. In Brasilien wurden die Leitzinsen gesenkt, und in China lockerten die Behörden die Kreditvergabebedingungen. Darüber hinaus wurde die Absicht des IWFs, die Kreditvergabekapazitäten um 500 Mrd. USD aufzustocken, positiv von den Finanzmärkten aufgenommen. Fraglich ist derzeit, ob und wie der IWF das Geld ohne die Beteiligung der USA beschaffen will.

US-Ausblick

Derzeit prognostizieren wir für die USA für 2012 eine Wachstumsrate von nur 1,5 %, da wir davon ausgehen, dass der Zentralstaat ca. 150 Mrd. USD hauptsächlich an Rüstungsausgaben einsparen und verschiedene Steuersenkungen nicht verlängern wird. Darüber hinaus dürften die meisten Bundesstaaten und Kommunen die Sparmaßnahmen der Vorjahre fortsetzen. Im vierten Quartal überraschten die Konjunkturdaten positiv, und das Wirtschaftswachstum (Fr) dürfte sich von 1,8 % im dritten Quartal auf 3 % beschleunigt haben. Die wöchentlich veröffentlichten Indikatoren zum Arbeits- und Immobilienmarkt verbesserten sich seit Jahresbeginn sogar deutlich, sodass sich die hohe Wachstumsdynamik des vierten Quartals sogar bis ins erste Quartal fortzusetzen scheint. Insbesondere die deutliche Verbesserung am Markt für private Immobilien ist ein sehr positives Signal, denn bisher wurden die meisten nachhaltigen Aufschwünge in den USA von einer Erholung am privaten Immobilienmarkt eingeleitet. Recht hohe Risiken gehen jedoch von den staatlichen Sparmaßnahmen aus. So könnten ungünstigere Abschreibungsmöglichkeiten für Unternehmen in diesem Jahr zu einem deutlichen Rückgang der Auftragseingänge für Investitionsgüter (Do) geführt haben. Vor diesem Hintergrund halten wir derzeit noch an unserer Prognose fest, wenngleich wir zunehmend Chancen für eine Revision nach oben sehen. Aufgrund der zuletzt deutlich verbesserten Wirtschaftsdaten erwarten wir, dass das Federal Open Market Committee FOMC (Mi) über eine unveränderte Ausrichtung der Geldpolitik in den USA berichtet. Erst ab März sehen wir Chancen für ein weiteres „Quantitative Easing“ (QE3).

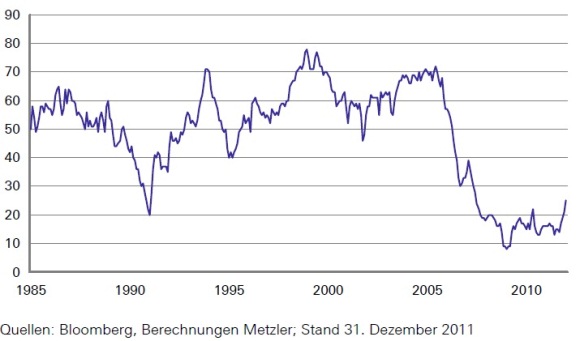

USA – erfreuliche Verbesserung am Markt für private Immobilien im Januar

Geschäftsklimaindex der Bauunternehmen

Eurozone fest im Griff der Rezession

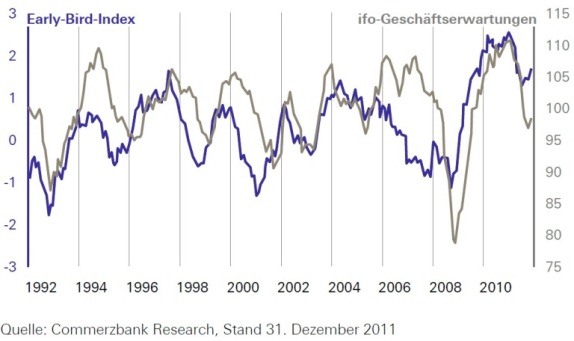

Die Wirtschaft der Eurozone befindet sich derzeit fest im Griff der Rezession, wobei es jedoch große regionale Unterschiede gibt. Die deutsche Wirtschaft dürfte nach dem moderaten Rückgang der Wirtschaftsleistung im vierten Quartal schnell wieder auf einen Expansionskurs zurückkehren. So signalisiert beispielsweise der sehr zuverlässige Frühindikator der Commerzbank „Early Bird“ den dritten Anstieg des ifo-Index (Mi) in Folge. In den anderen Euro-Mitgliedsländern sieht es dagegen deutlich düsterer aus; bei den Einkaufsmanagerindizes (Di) aus der Eurozone erwarten wir deshalb deutliche Rückgänge.

Neben der Geldmenge M3 (Fr) werden auch Daten über die Kreditvergabe veröffentlicht. Die Daten werden wichtige Hinweise über eine mögliche Kreditklemme in der Eurozone geben.

Deutschland weiterhin mit relativ gutem Wachstumsausblick

„Early Bird“ und ifo-Geschäftserwartungen für die gewerbliche Wirtschaft

Inflationsausblick

Inflation dürfte im Jahr 2012 kein Thema sein. Die Finanzmarktturbulenzen, der Stress im Finanzsystem sowie die Rezession in Europa sprechen für eine im Vergleich zu 2011 zurückgehende Inflationsrate. Wir rechnen jedoch damit, dass sich die Inflation in der Eurozone ab 2013 auf bis zu 5 % beschleunigt.

Der Hintergrund für diese sehr deutliche Inflationsprognose: Wir rechnen damit, dass das Vertrauen in die Stabilität der Währung weiter sinkt. Inflation kann grundsätzlich auf drei Wegen entstehen, und zwar durch einen Rohstoffpreisanstieg, durch eine stark steigende Nachfrage in der Realwirtschaft und durch sich selbst erfüllende Inflationserwartungen. Zurzeit sind ein Wirtschaftsboom und eine daraus resultierende Überhitzung der Gütermärkte unwahrscheinlich. Wir sehen jedoch gute Chancen, dass die Wirtschaft der Eurozone im zweiten oder dritten Quartal aus der Rezession kommen und in eine neue Aufschwungphase eintreten kann. Aufgrund der weltweiten Erholungstendenzen im Jahresverlauf 2012 erwarten wir tendenziell steigende Rohstoffpreise mit entsprechenden Auswirkungen auf die Inflation.

Entscheidend für den Inflationsausblick sind jedoch die Inflationserwartungen: Empirische Studien zeigen, dass sie letztlich den größten Einfluss auf die tatsächliche Inflationsentwicklung haben. Viele Unternehmen setzen nur in größeren Abständen den Preis für ihre Güter fest, beispielsweise einmal pro Jahr. Bei der Preisfestsetzung gehen sie von geplanten Gewinnmargen aus und müssen Annahmen über die Entwicklung der Kosten beispielsweise in den kommenden zwölf Monaten treffen. In der Regel orientieren sich die Unternehmen dabei am Inflationsziel der jeweiligen Zentralbank. Steigen jedoch die Ängste vor einem Inflations- und Kostenschub, liegt es nahe, die Preise überproportional zu erhöhen und damit eine zusätzliche Sicherheitsmarge in den Preis einzubauen. Die Preiserhöhungen der Unternehmen können dann zu einem realen Einkommensverlust bei den Arbeitnehmern führen, die höhere Löhne als Ausgleich für den Kaufkraftverlust fordern könnten. Die ursprünglichen Befürchtungen der Unternehmen hätten sich damit als „self-fulfilling prophecy“ bestätigt. Vor diesem Hintergrund wundert es nicht, dass die Löhne tendenziell der Inflation folgen.

Bisher ist es den Zentralbanken gelungen, die Inflationserwartungen stabil zu halten und damit die krisenbedingten Deflationsrisiken einzudämmen. So ist beispielsweise der Anstieg der Kerninflation in den USA von 0,6 % im Oktober 2010 auf 2,2 % im Dezember 2011 trotz der anhaltend hohen Arbeitslosigkeit nur mit stabilen Inflationserwartungen zu erklären. Für den Jahresverlauf 2012 droht jedoch ein deutlicher Anstieg der Inflationserwartungen, da die einsetzende Erholung der Weltwirtschaft zu einer besseren Wirksamkeit der Geldpolitik führen dürfte. In diesem Umfeld werden die Marktteilnehmer schnell realisieren, dass die Zentralbanken die immense Überschussliquidität nicht rechtzeitig zurückführen können. Entsprechend dürften sie ihre Inflationserwartungen nach oben anpassen und damit zum Teil einen Anstieg der Inflationsrate verursachen – im Sinne einer sich selbst erfüllenden Prophezeiung.

Eine gute und erfolgreiche Woche wünscht

Edgar Walk

Der Wochenausblick im PDF-Dokument.

Diesen Beitrag teilen: