Janus Henderson: US-Binnenaktien in 2019 stärker in den Fokus rücken?

Das vierte Quartal 2018 hat daran erinnert, wie wichtig Risikobewusstsein für Aktienanleger ist. In nächster Zeit könnte eine Zuspitzung des Zollstreits ernsthafte Folgen für große US-Unternehmen haben.

28.02.2019 | 13:05 Uhr

Wie wirkt 2018 aus Ihrer Sicht an den Märkten weiter nach?

Ein im Großen und Ganzen starkes Jahr 2018 für US-Aktien wurde zuletzt durch gemischte gesamtwirtschaftliche Signale, politische Unsicherheit und die Sorge um eine möglicherweise aggressive Zinsstrategie der US-Notenbank untergraben. Gelegentlich dient diese Gemengelage als Vorwand, kurzfristig Gewinne mitzunehmen. Viele Anleger sind deshalb aber Anfang 2019 nun etwas mehr auf der Hut als sonst.

Eine robuste US-Konjunktur und sich aufhellende Stimmung unter Verbrauchern und Unternehmen dürften aus unserer Sicht aber in diesem Jahr die Weichen für einen starken Trend am amerikanischen Aktienmarkt stellen. Die Verbraucher bleiben in Kauflaune und geben vor allem für Reisen, Freizeit- und „erlebnisorientierte“ Aktivitäten bereitwillig Geld aus. Für die US-Wirtschaft ist der Konsum eine wesentliche Stütze. Läuft der Konsummotor rund, gilt das auch für die Wirtschaft.

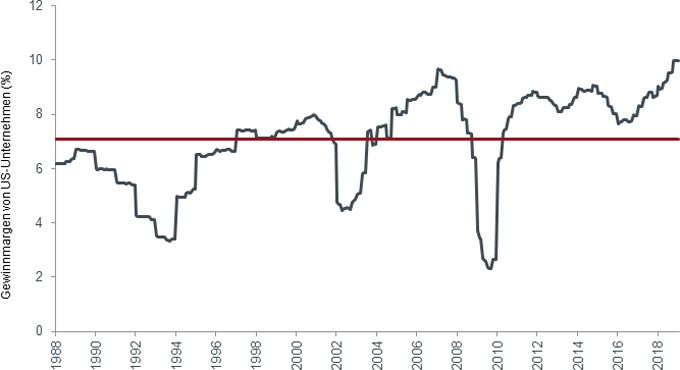

Nach unserer Einschätzung sind auch die Rahmenbedingungen für die Unternehmen nach wie vor ziemlich gut. Wir beobachten eine durchgreifende Verbesserung der Produktivität im Hinblick auf die Effizienz, was sich in höheren Margen (siehe Grafik 1) und einem wachsenden Cashflow niederschlägt. Aus unserer Sicht wird die allgemeine Zuversicht in den Chefetagen nicht nur Investitionen, sondern auch Fusionen und Übernahmen anheizen. Alles in allem scheinen das gute Rahmenbedingungen für US-Aktien zu sein, wobei wir uns diverser Risiken durchaus bewusst sind.

Grafik 1: Nettogewinnmargen (%) von US-Unternehmen sehen vielversprechend aus

Quelle: Thomson Reuters Datastream/Fathom Consulting, 1. Januar 1988 bis 1. Januar 2019. Die rote Linie repräsentiert den 30-jährigen Durchschnitt der Nettogewinnmargen von US-Unternehmen.

Welche Branchen und Themen an den Aktienmärkten stehen für Sie im Fokus?

Wir favorisieren Unternehmen mit größerem Fußabdruck in den USA und versuchen so, das Engagement bei Firmen auszugleichen, die stärker unter der Handelskriegsrhetorik und weltweit schwächerem Wachstum leiden könnten. Nach wie vor konzentrieren wir uns auf Unternehmen mit kontinuierlichem freien Cashflow und auf solche, die sich über Investitionen mittelfristig Wertpotenzial erschließen sollten.

Was die Anlagethemen angeht, versuchen wir, von der weltweiten Reiselust und dem Erlebnishunger der Menschen zu profitieren. Auch der Trend zu stärkerer Vernetzung (und dem „Internet der Dinge“) könnte insbesondere bei Halbleiterherstellern und -ausrüstern Anlagechancen schaffen.

Daneben ist die digitale Disruption ein wichtiges Thema an den Märkten. Wir haben deshalb Aktien einiger sogenannter „Disruptoren“ im Portfolio, also von Firmen, die mittels technologischer Innovation ihre Effizienz und Margen steigern können. Traditionelle Industrie- und Transportunternehmen werden wohl auch künftig von diesem Trend profitieren, indem sie mit Hilfe von technologischen Verbesserungen stärker wachsen und effizienter werden. Sehr gute Anlagechancen sehen wir im Zahlungsbereich, seien es Kreditkarten oder "nicht-traditionelle" Zahlungsformen, das heißt alles außer Bargeld oder Scheck. Im Zahlungsgeschäft sind die Zuwachsraten unseres Erachtens um einiges höher als in der Gesamtwirtschaft.

Nichtsdestotrotz birgt die Disruption aber auch Risiken und dürfte als Nächstes die Gesundheits- und die Finanzdienstleistungsbranche auf den Kopf stellen. Für Unternehmen wird es zudem immer wichtiger, sich gegen Cyberattacken zu wappnen. Besonders vorsichtig sind wir, wenn es um den Einzelhandel geht, der für Anleger zu einem schwierigen Terrain geworden ist. Aber selbst in diesem Bereich gibt es Firmen, die eine gute Balance zwischen E-Commerce und traditionellem Einzelhandel gefunden haben und es Verbrauchern mit ihrem Einkaufserlebnis leicht machen. Gute Einzelhändler unternehmen mehr als nur eine Website einzurichten; sie integrieren die bestehenden Läden in ihre elektronische Handelsplattform.

Was sind Ihres Erachtens die zentralen Themen für festverzinsliche Anlagen?

Die Wende im Kreditzyklus lässt sich nicht an einem Zeitpunkt festmachen – sie geschieht in Etappen. 2018 bestätigte unsere Einschätzung, dass der Zyklus voranschreitet. Wir mögen Neuland betreten, was die Dauer des aktuellen Zyklus anbelangt. Jedoch werden die typischen Risse sichtbar in Form hoher Verschuldung, strafferer Finanzierungsbedingungen und geringerer Liquidität. Dennoch möchten wir betonen, dass wir mit keiner unmittelbar bevorstehenden Beschleunigung hin auf auf das Zyklusende rechnen. Das rund um den Globus schwächere Wachstum müssen wir zwar im Auge behalten. Aber auch wenn der Konjunkturmotor in den USA einen Gang heruntergeschaltet hat, wächst die Wirtschaft doch weiter solide. Unter Berücksichtigung des Wirtschaftsumfelds und der formidablen Unternehmensfundamentaldaten halten wir positive Renditen aus Unternehmensanleihen 2019 für realistisch. Dennoch behalten wir die US-Wirtschaftsdaten, allen voran die Inflationszahlen, und die Rhetorik der US-Notenbank genau im Blick.

Welche Strategie ist am besten geeignet, um die Renditen eines ausgewogenen Portfolios zu optimieren?

Mit unserer Mischstrategie können wir flexibel zwischen Aktien und festverzinslichen Anlagen umschichten, um die in jedem Bereich aus unserer Sicht vorhandenen Chancen und Risiken zu nutzen. Natürlich spielt dabei auch eine Rolle, was Anleger brauchen, um ihre speziellen finanziellen Ziele zu erreichen wie Altersvorsorge, Vermögensaufbau für die Ausbildung der Kinder oder für Gesundheitsausgaben. Für all das sind Aktien insgesamt aus unserer Sicht auch künftig das bessere Anlageinstrument. Den festverzinslichen Teil des Portfolios nutzen wir dazu, das Portfolio wetterfester zu machen, wenn wir Risiken für die Aktienmärkte sehen.

Wie lässt sich die Volatilität in 2019 am besten steuern?

Wir sind uns der Risiken stets bewusst, und das vierte Quartal 2018 hat erneut daran erinnert, wie wichtig das für Aktienanleger ist. In nächster Zeit könnte eine Zuspitzung des Zollstreits ernsthafte Folgen für große US-Unternehmen haben und das Vertrauen von Verbrauchern und Unternehmen beeinträchtigen. Strafzölle würden die Inflation in den USA anheizen, und steigende Einfuhrkosten könnten die Gewinnmargen schmälern sowie der Wettbewerbsfähigkeit amerikanischer Exporteure an den Weltmärkten schaden. Aber wenn die Regierung das normale Funktionieren der Märkte nicht behindert oder China möglicherweise sogar einige Zugeständnisse im Handelsstreit abringt, wäre das großartig. Die US-Notenbank Fed stellt unterdessen selbst ein Risiko dar. Wir verfolgen daher aufmerksam, wie sie sich verhält, wenn die heimische Wirtschaft durch unnötig aggressive Zinserhöhungen ins Stocken gerät.

Wegen der möglichen Folgen dieser Unwägbarkeiten haben wir unsere Balanced-Strategie zum Jahresauftakt defensiver positioniert als im letzten Jahr. Sorgfältig dimensionierte Positionen und disziplinierte Gewinnmitnahmen bei konjunkturempfindlicheren Titeln werden daher wesentliche Bestandteile unseres Ansatzes sein. Unsere Positionen vor allem im Industriesektor bei Unternehmen mit Handelsrisiko haben wir folglich ganz genau im Blick. Sollten sich die Rahmenbedingungen verschlechtern, werden wir unser Engagement im Industriesektor wohl weiter verringern und uns im Gegenzug stärker bei defensiven Verbrauchsgüterwerten mit starken Fundamentaldaten engagieren.

Diesen Beitrag teilen: