Robeco: Europäische Aktien – vor der Morgendämmerung ist es immer am dunkelsten

Bemüht man eine Analogie zu Märchen, dann sind europäische Aktien seit langem eine der hässlichen Schwestern des Aschenputtels, das US-Aktien sind. Europäische Aktien sind seit Jahren hinter ihren amerikanischen Pendants zurückgeblieben.

08.01.2025 | 08:33 Uhr

Sie haben nicht von der positiven wirtschaftlichen Dynamik profitiert, die das Wachstum jenseits des Atlantiks gestützt hat. Doch die Entwicklung in Europa könnte ein Happy End haben, meint Aktieninvestor Mathias Büeler.

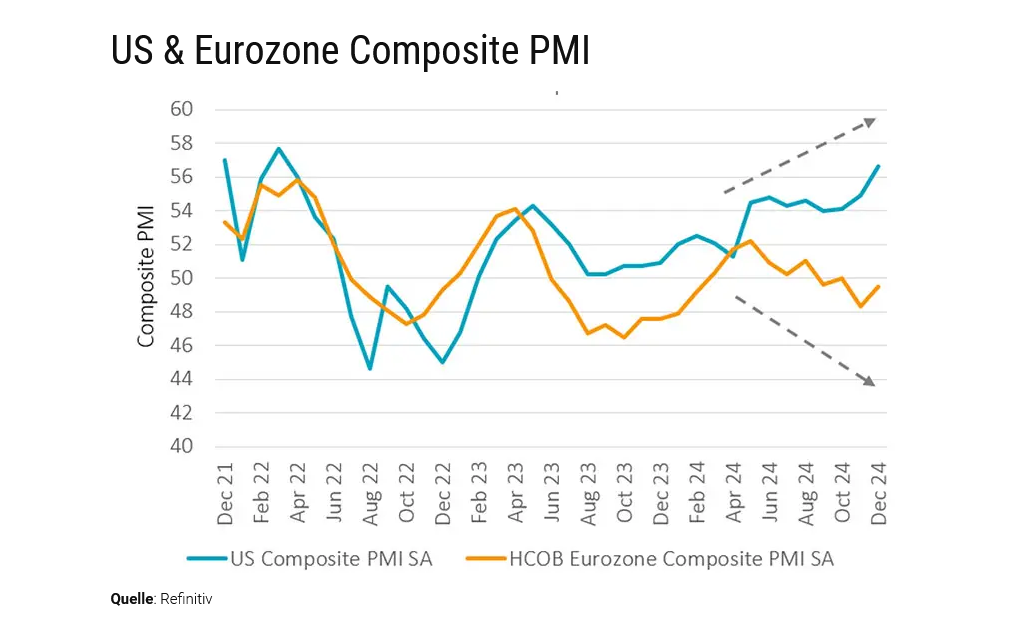

Die voneinander abweichenden Entwicklungen lassen sich an den recht

unterschiedlichen Prognosen für den zusammengesetzten

Einkaufsmanagerindex (PMI) ablesen – einem Barometer für das Vertrauen

in einer Wirtschaft, bei dem jeder Wert über 50 Wachstum signalisiert.

Der europäische PMI liegt seit April 2023 hinter seinem US-Pendant

zurück und befindet sich derzeit bei 49. Das deutet auf eine

nachlassende Konjunktur hin, während der US-PMI bei 57 liegt und damit

Wachstum signalisiert. Im Industriesektor sah es noch schlimmer aus,

wobei die europäische Automobilindustrie zu den prominentesten Opfern

gehörte.

Es gibt jedoch

mehrere potenzielle Faktoren, die europäischen Aktien im Jahr 2025

Auftrieb geben und zu einem Happy End führen könnten, sagt Büeler, Head

of Sustainable European Equities bei Robeco. Dazu zählen vor allem

nachlassende politische Turbulenzen, ein Waffenstillstand in der

Ukraine, eine Erholung in China, eine unterstützende Geldpolitik der EZB

und steigende Konsumausgaben.

„Die

Liste der Probleme der europäischen Volkswirtschaften ist lang und es

kommen scheinbar täglich neue hinzu“, sagt er. „Dies spiegelt sich in

dem recht ernüchternden Bild des aktuellen Wirtschaftswachstums in

Europa wider, vor allem, wenn wir es mit den USA vergleichen.“ Ein ernüchterndes Bild

„Das

gedämpfte Wirtschaftswachstum in Europa in Verbindung mit

Gewinnkorrekturen nach unten hat sich am dynamischen Markt der letzten

zwei Jahre nicht bewährt. Dies hat dazu geführt, dass die Bewertungen

europäischer Aktien etwas nach unten korrigiert wurden.“

„Auch

wenn ein Teil des steigenden Abschlags auf den Branchenmix und die

unterschiedlichen strukturellen Ertragstrends zurückzuführen ist. Doch

wir sollten nicht vergessen, dass Europa einige große globale Champions

mit hochattraktiven Branchen hat.“

„Beispiele

sind Unternehmen wie ASML, L'Oréal, LVMH, Roche, Novo Nordisk und

Nestlé, die keine Anzeichen einer überzogenen Bewertung aufweisen – ganz

im Gegensatz zu US-Qualitätsaktien. Außerdem ist die Ertragskraft der

europäischen Unternehmen überhaupt nicht von der Situation in Europa

abhängig, vor allem da ihre Umsatzbasis stark global ist.“1

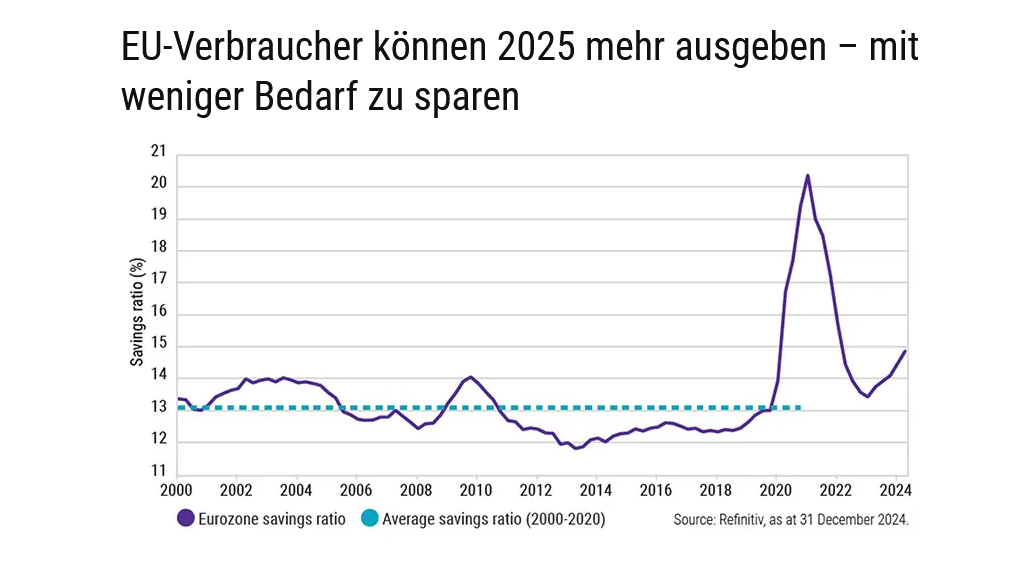

Europäische Verbraucher können ausgeben

Der Schlüssel zur Rückkehr zum Wachstum liegt zum Großteil in der Kaufkraft der Verbraucher, die letztlich über den Erfolg einer jeden Wirtschaft entscheiden, sowie in den Aktien der Unternehmen, die die neuerliche Nachfrage bedienen. In den USA haben sich die Konsumausgaben nach der Corona-Pandemie wieder auf das frühere Niveau erholt. Doch in Europa, wo das Sparniveau weit höher ist, besteht noch Nachholbedarf.

„Die

Konsumausgaben der Amerikaner waren eine wichtige Triebfeder des

US-Wachstums und sind ein Grund dafür, dass die US-Wirtschaft schneller

gewachsen ist als die europäische“, sagt Büeler. „Die US-Beschäftigung

ist nach wie vor hoch und die Inflation ist gesunken. Doch die

vorsichtigen europäischen Verbraucher haben sich eher darauf

konzentriert, ihr finanzielles Nettovermögen wieder aufzubauen, als

Ausgaben zu tätigen. Die Sparquote der Privathaushalte liegt aufgrund

von Unsicherheiten, insbesondere des Krieges in der Ukraine, deutlich

über dem langfristigen Durchschnitt.“ Für

diejenigen, die noch Kredite benötigen, haben sich die

Kreditbedingungen für Unternehmen in Europa seit Mitte 2023 entspannt.

Dies hat zu einem Wiederanstieg der Nachfrage von einem niedrigen Niveau

aus geführt. „In Kombination mit niedrigeren Zinsen und einer zunehmend

konjunkturfreundlichen Geldpolitik könnte dies zu einer Belebung der

Investitionen führen – speziell im zinssensitiven Baugewerbe“, sagt

Büeler.

„Für

die Zukunft ist eine weniger negative Stimmung ein gutes Vorzeichen für

eine Konsumbelebung. Sinkende Sparzinsen bei den Banken könnten

ebenfalls dazu führen, dass die europäischen Verbraucher weniger

knauserig werden.“ Stärkere Kreditnachfrage

„Es gibt auch

Anzeichen dafür, dass die Kreditnachfrage der Privathaushalte in der

Eurozone zunimmt, denn im November stieg sie so schnell wie seit 18

Monaten nicht mehr. Insbesondere die Nachfrage nach Wohnungsbaudarlehen

hat sich aufgrund der erwarteten Zinssenkungen und der besseren

Aussichten für den Wohnungsmarkt stark erholt.

Unterschiedliche Geldpolitik in den USA und Europa

Die

Zinsdifferenz, die das Sparen unattraktiver und die Kreditaufnahme in

Europa billiger macht, wird aufgrund der unterschiedlichen Politik der

Zentralbanken auf beiden Seiten des Atlantiks immer größer.

Die

Europäische Zentralbank (EZB) hat die Leitzinsen im Jahr 2024 viermal

gesenkt und sich die Tür für weitere Lockerungen in diesem Jahr

offengehalten. Dies wird die Zinskosten für die europäischen Unternehmen

senken, insbesondere für kleine und mittlere Firmen, die sich stärker

auf die Finanzierung durch Banken als auf die Ausgabe von

Unternehmensanleihen stützen.

„Niedrigere

relative Zinsen dürften sich für die meisten europäischen Unternehmen

positiv auswirken. Das gilt speziell für Unternehmen mit mittlerer

Marktkapitalisierung, die tendenziell mehr variabel verzinste Schulden

haben“, sagt Büeler. „Wir müssen erst noch abwarten, ob sich die

niedrigeren Kreditkosten im Jahr 2025 in einem deutlichen Anstieg der

Gewinne der europäischen Unternehmen niederschlagen, aber wir sind

vorsichtig optimistisch.“

„Während

der KI-Hype am europäischen Aktienmarkt kaum zu spüren ist, gibt es

einige Sektoren, die über einen globalen Wettbewerbsvorteil verfügen:

dies gilt für die zivile Luftfahrt, Premium-Luxusgüter, die

Ressourcenwende und geistiges Eigentum in der Pharmaindustrie.“

Fußnote

[1] Die Nennung der Unternehmen dient nur der Veranschaulichung. Die Unternehmen sind nicht zwangsläufig in einer Strategie enthalten. Hierbei handelt es sich nicht um eine Kauf-, Verkaufs- oder Halteempfehlung oder um eine Anlageberatung. Eine künftige Aufnahme dieser Wertpapiere in Portfolios ist nicht garantiert, und ihre künftige Wertentwicklung kann nicht vorhergesagt werden.

Die Informationen auf der nachfolgenden Website der Robeco Deutschland, Zweigniederlassung der Robeco Institutional Asset Management B.V., richten sich ausschließlich an professionelle Kunden im Sinne von § 31a Abs. 2 Wertpapierhandelsgesetz (WpHG) wie beispielsweise Versicherungen, Banken und Sparkassen. Die auf dieser Website dargestellten Informationen sind NICHT für Privatanleger bestimmt und entsprechen nicht den für Privatanleger maßgeblichen gesetzlichen Bestimmungen.

Diesen Beitrag teilen: