UBS: Aktive Gelegenheiten in Sicht

Die Korrelationen in und zwischen den Aktienmärkten sind seit den US-Wahlen stark zurückgegangen. Angesichts global hoher politischer Unsicherheit erweitert sich das Spektrum möglicher Wachstums-, Inflations- und Gewinnszenarien In diesem Umfeld erwarten wir anhaltend niedrige Korrelationen und eine verstärkte Renditestreuung. Die meisten aktiven Fonds haben signifikante Überrenditen erzielt, wenn die Marktstreuung am höchsten war.

08.06.2017 | 14:44 Uhr

Unbeabsichtigte FolgenFast ein Jahr nach dem Brexit-Votum kann leicht in Vergessenheit geraten, wie dominant das Investmentthema „langfristig niedrige Zinsen“ in den Tagen des britischen EU-Referendums und vor den US-Wahlen im November 2016 geworden war.Angesichts der weit verbreiteten Diskussion über ein verlorenes Jahrzehnt der westlichen Volkswirtschaften nach dem Vorbild Japans erwarteten Investoren vor den US-Wahlen nicht, dass sich an niedrigen Zinsen, einem kraftlosen Nachfragewachstum oder der nied-rigen Inflation in absehbarer Zeit etwas ändern würde. Sogar die US-Noten-bank hatte begonnen, die Rhetorik langfristig niedriger Zinsen zu über-nehmen. Zehn Tage vor dem Brexit-Votum räumte US-Notenbankpräsi-dentin Janet Yellen ein, es gebe „lang anhaltende, hartnäckigere Faktoren, die das längerfristige neutrale Zinsniveau drücken könnten.“

Entscheidend für die Märkte war, dass die Investoren trotz eines möglicher-weise mageren Wirtschaftswachstums großes Vertrauen in eine relativ enge Spanne von Prognosewerten setzten. Dieses Vertrauen wurde von dem Wissen gestärkt, dass bei einem überraschenden Einbruch der Aktienkurse oder Wachstumsdaten rasch weitere Hilfsprogramme der Notenbanken bereitstehen würden.

Liquidität führt zu niedriger Aktienmarktvolatilität

Die Liquidität der quantitativen Lockerung (QE) hat nicht nur für das nötige Kapital gesorgt, um die Kurse von Risikoanlagen in die Höhe zu treiben, sondern auch eine Reihe von etablierten Wechsel-beziehungen verzerrt. Insbesondere hat die überschüssige Liquidität die implizite und realisierte Volatilität der Aktienmärkte niedrig gehalten.

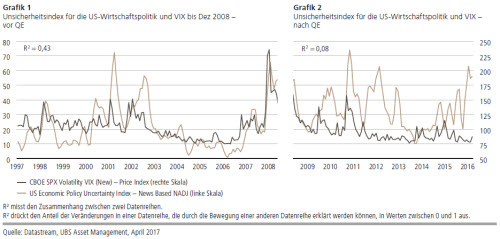

Wie Grafik 1 zeigt, gab es einen relativ robusten empirischen Zusammenhang zwischen dem Unsicherheitsindex für die US-Wirtschaftspolitik und der impliziten Volatilität am US-Aktienmarkt, bevor die US-Notenbank mit ihrem QE-Programm begann. Dieser Zusammenhang erscheint absolut begründbar angesichts der möglichen Auswirkungen politischer Maßnahmen auf das Nachfragewachstum und die Ertragskraft der Unternehmen. Seit dem Start von QE (Grafik 2) ist die implizite Volatilität am US-Aktienmarkt jedoch niedrig geblieben, und dies trotz stark erhöhter wirtschaftspolitischer Unsicherheit, wie sie jetzt in den USA und weltweit herrscht.

Es bleibt abzuwarten, ob die Aktien-marktvolatilität angesichts dieserUnsicherheit und einer US-Notenbank, die Zinsen anhebt und ihre Bilanz abbaut, weiter niedrig bleiben kann.

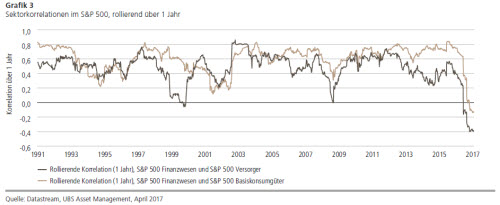

Bei näherer Betrachtung zeigt sich der gravierende Einfluss überschüssiger Liquidität und des dadurch hervorgerufenen, allgemein akzeptierten Narrativs langfristig niedriger Zinsen deutlich in der Renditeentwicklung der Aktienmärkte. Vor den US-Wahlen waren die Korrela-tionen auch zwischen Sektoren ohne erkennbare wirtschaftliche Verknüpfung über einen längeren Zeitraum hoch. Auch wenn es auf den ersten Blick kaum Belege für einen grundsätzlichen Wandel seit Donald Trumps Wahlerfolg gibt, entwickelt sich unter der Oberfläche ein ganz anderer Zusammenhang.

Donald Trumps Sieg im Kampf um das Weiße Haus im November – genauer gesagt, seine aus Infrastrukturausgaben, Steuersenkungen und Deregulierung bestehende Wachstums-Agenda – scheint das vorherrschende Narrativ an den Anlagemärkten in kürzester Zeit verändert zu haben.

Die Sektorkorrelationen im US-Aktien-markt sind seit dem Wahlerfolg von Präsident Trump stark gefallen, nachdem Investoren die Aussichten auf mehr Wachstum und Inflation über den so- genannten „Reflationshandel“ erst angenommen, dann wieder infrage gestellt hatten. In einigen Fällen sind die Sektorbeziehungen zusammengebrochen. Auch die zuvor starken Korrelationen auf Länderebene in den globalen Aktien-märkten gehen zurück, und Investoren diskutieren wieder stärker über funda-mentale Gewinndaten, anstatt sich völlig auf die künftige Notenbankpolitik zu konzentrieren.

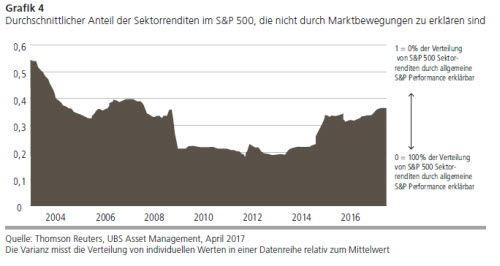

Im Bewusstsein der Tatsache, dass die Sektorkorrelationen im Zeitraum zwischen der großen Finanzkrise und der Präsidentschaftswahl zumindest teilweise durch den insgesamt starken Anstieg des US-Aktienmarkts hochgetrieben wurden, haben wir die Sektorvarianz analysiert, die nicht durch Marktrisiken erklärbar ist.

Unsere Analyse (siehe Grafik 4) bestätigt, dass sich unterschiedliche Sektorrenditen über einen längeren Zeitraum nach der Finanzkrise großteils durch Marktrisiken erklären lassen. Die sogenannten „unerklärten Varianzen“ der Sektorrenditen haben seit 2015 zugenommen. Dies unterstützt die These, dass die Spiel-räume für Gelegenheiten aus aktiver Sektorrotation heute so groß sind wie seit über einem Jahrzehnt nicht mehr.

Was hat sich also in Wirklichkeit verändert?

Reflationstreiber

Die Aktienrally nach der US-Wahl wurde anfänglich von Donald Trumps eigener Wachstums-Agenda und dem Glauben der Investoren an ihren Nutzen für die Weltwirtschaft gestützt. Sie fand auch Unterstützung durch einen moderaten, aber weit verbreiteten Konjunkturauf-schwung in den globalen Industrielän-dern, der bereits vor der US-Wahl eingesetzt hatte, aber erst unmittelbar danach deutlich erkennbar wurde.

Besonders bemerkenswert in den letzten Monaten war die verbesserte Nachfrage in Europa. Dagegen ist es schwierig, über das sehr starke Wachstum der chinesi-schen Importe und ihren Einfluss auf die Rohstoffpreise, den wirklichen Ursprung des Reflationshandels, hinauszusehen.

Im Festzinsbereich machte sich der Reflationshandel durch den erneuten Anstieg der nominalen Renditen zehnjähriger US-Anleihen bemerkbar, während an den Aktienmärkten eine anfänglich starke Rotation aus den zuvor besonders erfolg-reichen Anleihen-Proxies hin zu den lange vergessenen Value-Zyklikern beobachtet wurde.

Den vollständigen Artikel finden Sie hier.

Diesen Beitrag teilen: