Robeco: Für und Wider des Grexits

Ein möglicher Austritt Griechenland aus der Eurozone ist für Anleger vielleicht gar nicht so schlecht und könnte sich längerfristig sogar positiv auswirken, meint Lukas Daalder von Robeco.

19.05.2015 | 08:56 Uhr

In neuen Analysen hat Lukas Daalder versucht zu quantifizieren, wie sich ein „Grexit” auf kurze und lange Sicht auf die wichtigsten Anlageklassen, nämlich Aktien, Staatsanleihen und Unternehmensanleihen, und auf den Euro selbst auswirken würde.

Seiner Meinung nach würde ein Grexit auf kurze Sicht zunächst Chaos verursachen und könnte sich auch längerfristig negativ auswirken, wenn es zu einem Dominoeffekt in anderen Euro-Ländern kommt. Möglich sind aber auch positive längerfristige Auswirkungen, wenn die verbleibenden Mitglieder der Eurozone nach einem endgültigen Schlussstrich unter das Griechenland-Debakel den Schulterschluss üben.

Das Thema Grexit kocht wieder hoch, weil die Verhandlungen Griechenlands mit seinen Gläubigern, darunter die Europäische Zentralbank (EZB) und der Internationale Währungsfonds (IWF), auf der Stelle treten. Ein Zahlungsverzug Griechenlands hätte wahrscheinlich zur Folge, dass die EZB keine weiteren Hilfsgelder überweist, sodass Griechenland entweder freiwillig aus der Eurozone austreten oder zu einem Austritt gezwungen würde.

Der Punchingball federt zurück

„In diesem Jahr steht die Angst vor einem Grexit erneut im Raum. Es ist wie bei einem Punchingball, der immer wieder zurück federt – ganz gleich, wie fest man auf ihn einschlägt”, meint Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions.

„So wie sich die Lage darstellt, war die Wahrscheinlichkeit eines Grexit unserer Meinung nach nie höher als jetzt. Wir veranschlagen sie auf ca. 30%, sehen aber eine Chance von 70%, dass es eine Einigung geben wird, mit der man die Probleme weiter vor sich her schiebt. Wenn es aber tatsächlich zu einem Grexit kommt, was wären die Folgen für die Finanzmärkte?”

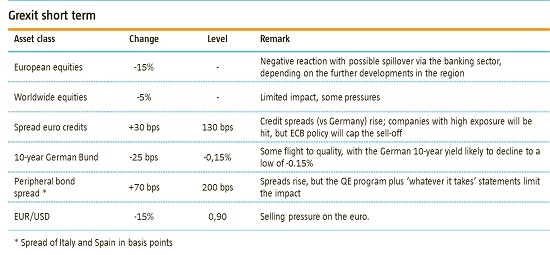

Daalder rechnet damit, dass europäische Aktien auf kurze Sicht fallen und Banktitel besonders hart getroffen würden. Er erwartet in diesem Fall eine „Flucht zur Qualität” in deutsche Bundesanleihen, die trotz ihrer extrem niedrigen Renditen immer noch als „sicherer Hafen” gelten. Die Kreditspreads, also die Zinsabstände zwischen Unternehmensanleihen und den als Referenz dienenden Bundesanleihen, würden zunehmen, was höhere Risiken bedeuten würde.

„Kurzfristig wäre ein Grexit für risikobehaftete Finanzmarktaktiva negativ”, meint Daalder. „Die Unsicherheit über ein mögliches Übergreifen auf andere Euro-Länder würde die Aktienkurse fallen und die Kreditspreads steigen lassen. Es gäbe ein Übergreifen auf die Peripherieländer. Da aber das Quantitative Easing-Programm der EZB läuft und diese ihre Aussage, sie werde alles zur Rettung des Euros Erforderliche tun, in irgendeiner Form wiederholen gibt, gibt es eine klare Obergrenze, wie weit die Kreditspreads steigen könnten. Der Euro würde dennoch unter Druck geraten, weil ein Grexit Zweifel an seiner zukünftigen Stärke und Solidität aufkommen lassen würde.”

Der Dominoeffekt

Nach Daalders Aussage sind die längerfristigen Auswirkungen weitaus weniger klar umrissen und würden von der Beurteilung eines Grexit 18 Monate nach seinem Eintreten abhängen. Er sieht zwei mögliche Szenarien: einen Dominoeffekt, bei dem weitere Dominosteine umfallen, oder einen eher positiven Schulterschluss.

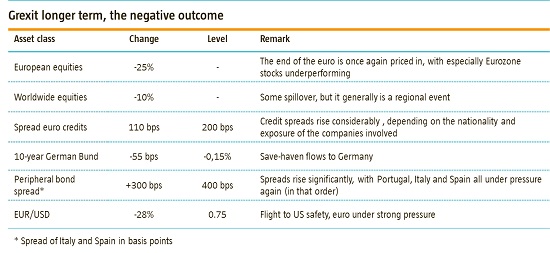

Im ersten Szenario würden die Aktienkurse weiter fallen und die Kreditspreads deutlich anziehen. Es würde mehr Geld in sichere Staatsanleihen fließen, und der Euro würde an Wert verlieren, wobei letztlich das Scheitern der gemeinsamen Währung eingepreist würde.

„Längerfristig könnte ein Grexit als Bruchstelle für die Eurozone betrachtet werden”, gibt Daalder zu bedenken. „Der Euro könnte so wie der Goldstandard der 1930er Jahre nur als ein weiteres Wechselkurssystem angesehen werden, an dem man sich beteiligen kann oder auch nicht. Ein Grexit würde deutlich machen, dass der Euro für die politische Entwicklung in einzelnen Ländern anfällig ist. Der Wahlsieg einer Anti-Euro-Partei wie der UKIP in Großbritannien würde sicherlich Spekulationen über weitere Euro-Austritte auslösen. Das ist auch der Grund, warum wir die Wahrscheinlichkeit, dass es zu einer solchen eher negativen Entwicklung kommt, auf 60% veranschlagen.”

Schulterschluss

Allerdings ist eine längerfristig positive Entwicklung immer noch möglich, wenn sich die übrigen EU-Länder ausreichend solidarisch zeigen und sich gegen ein stark angeschlagenes Griechenland abschirmen würden, meint Daalder.

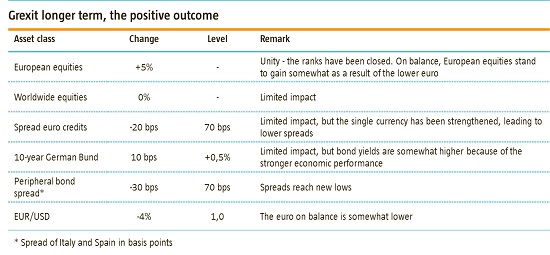

„In diesem Fall stünde die Eurozone besser da, wenn sie den griechischen Ballast über Bord wirft, da dies die Währungsunion stärken würde. Griechenland ist mit einer anhaltenden Depression, hoher Inflation, strukturell hoher Arbeitslosigkeit und Kapitalverkehrskontrollen konfrontiert. Dieses abschreckende Beispiel dafür, welche Folgen ein Austritt aus dem Euro haben kann, könnte die verbleibenden Euro-Mitglieder zum Schulterschluss veranlassen.”

„Insgesamt würde sich eine solche Entwicklung nur sehr begrenzt auf die Finanzmärkte auswirken, auch wenn gegenüber einem Verbleib Griechenlands in der Eurozone unter dem Strich ein geringer positiver Effekt in Verbindung mit einem billigeren Euro verliebe. Die Wahrscheinlichkeit dieses Szenarios veranschlagen wir auf 40%.”

Daalder erwartet allerdings, dass es eine Einigung zwischen Griechenland und seinen Gläubigern geben wird, weil dies für alle Beteiligten besser ist. „Wir gehen davon aus, dass beide Seiten die Vorteile einer Einigung erkennen. Der Druck, der sich zurzeit aufbaut, könnte die Dinge jedoch in eine falsche Richtung gehen lassen”, warnt er. „Die Zeit wird es zeigen, aber das Thema Grexit dürfte so schnell nicht von der Tagesordnung verschwinden.”

Diesen Beitrag teilen: