Columbia Threadneedle: Beziehungen sind nicht einfach - US-Aktien gegenüber US-Staatsanleihen

Die Wirtschaft erholt sich und zyklische Aktien entwickeln sich allmählich überdurchschnittlich. Wie ist vor diesem Hintergrund die Verbindung zwischen Aktien und den Renditen von US- Staatsanleihen zu sehen?

22.04.2021 | 07:41 Uhr

Der zuletzt deutliche Renditeanstieg bei US-Staatsanleihen hat die Aktienmärkte in Unruhe versetzt. Um diese kurzfristige Volatilität zu verstehen, müssen wir auf das vierte Quartal 2020 zurückblicken. In diesem Quartal kam es auf Sektorebene zu einer deutlichen Veränderung der Führungspositionen am Markt: Waren zuvor die Unternehmen die Spitzenreiter gewesen, die vom Wachstum konkreter Produkte und Dienstleistungen abhingen, so wurden sie plötzlich von denjenigen überholt, die von einer generellen Konjunkturbelebung profitierten – Unternehmen aus zyklischen Branchen wie Energie, Industrie, Metalle und Bergbau.

Zu Beginn der Coronavirus-Pandemie hatten wir die Ansicht vertreten, dass es – abhängig

vom Vorhandensein eines sicheren und wirksamen Impfstoffs – wahrscheinlich zehn Quartale

dauern würde, bis die Wirtschaftsaktivität in den USA wieder auf dem Vor-Covid-Niveau liegen

würde. Dabei gingen wir davon aus, dass der Markt in diesen zehn Quartalen allmählich auch

mögliche Szenarien für die Zeit nach der Pandemie analysieren würde. Hier haben sich unsere

Erwartungen erfüllt, auch wenn die Erholung früher und stärker einsetzte als von uns

angenommen. Passend zu unserer Einschätzung der Erholung haben zwei wichtige Faktoren

für Aufwärtsdynamik am Markt gesorgt:

- Unternehmen aus zyklischen Branchen entwickelten sich zunehmend besser als Unternehmen, denen ein langfristiges Wachstum prognostiziert wird. Weltweit haben Schwellenländer die Industrieländer überflügelt, dies deutet normalerweise darauf hin, dass Anleger von der Stärke der Weltwirtschaft überzeugt sind.

- Die Renditen von US-Staatsanleihen stiegen. Daran zeigte sich die Sorge, dass aufgrund der allgemeinen Wirtschaftstätigkeit eine höhere Inflation drohen könnte – auch wenn dieses Risiko nicht notwendigerweise tatsächlich auch Wirklichkeit würde. Aber wie können wir die Beziehung zwischen Renditen und Aktien verstehen?

Betrachten wir zunächst die Grundlagen. Zur Schätzung des Werts des Aktienmarktes werden folgende Faktoren herangezogen: a) der aktuelle Gewinn/Cashflow; b) Schätzungen des Wachstums dieses Gewinns/Cashflows; c) ein risikofreier Zinssatz zur Diskontierung zukünftiger Gewinne auf den gegenwärtigen Wert und d) ein Unsicherheitsabschlag (die sogenannte Risikoprämie), mit der der Möglichkeit Rechnung getragen wird, dass die Schätzungen nicht eintreffen. Dieser Abschlag wird zusätzlich zum risikofreien Zinssatz angewandt.

Bei ansonsten gleichen Bedingungen gilt: Je höher der risikofreie Zinssatz und / oder der Unsicherheitsabschlag steigen, desto stärker sollte der Wert des Aktienmarktes sinken. Doch die Bedingungen bleiben niemals gleich – und schon gar nicht in der jüngsten Vergangenheit. Ende 2020 schätzten die Anleger das Ausmaß und das Tempo der weltweiten Konjunkturerholung optimistischer ein. Damit ging auch der Unsicherheitsabschlag zurück und Aktien setzten zum Höhenflug an. Die Renditen von US-Staatsanleihen tendierten daraufhin nach oben, hielten aber nicht mit dem Rückgang des Unsicherheitsabschlags Schritt, den der Höhenflug der Aktien implizierte.

Die Beziehung zwischen den oben genannten Punkten a, b, c und d lässt sich ganz einfach rechnerisch erklären. Aber wie bei allen Beziehungen spielen auch hier Emotionen eine große Rolle, zumindest kurzfristig. Stellen Sie sich ein Gummiband vor, das aus den Renditen zehnjähriger Staatsanleihen und den Aktienwerten besteht. Wenn Sie dieses Band dehnen, verzerren Sie die Beziehung zwischen diesen beiden Komponenten. Um das Gleichgewicht in der Beziehung wiederherzustellen, muss eine der Komponenten wieder in den Ausgangszustand zurückschnappen.

Folglich „schnappten“ die Renditen nach oben, um das Gleichgewicht wiederherzustellen, und

zeugten damit von der größeren Zuversicht der Anleger, dass sich die Weltwirtschaft erholen

wird. Die Sektoren und Regionen, die am meisten von der Erholung profitieren werden, dürften

sich 2021 auch weiterhin am besten entwickeln. Allerdings dürfte diese positive Entwicklung

uneinheitlich verlaufen, da das steigende und sinkende Vertrauen in die Erholung die

kurzfristige Stimmung beeinflusst. Noch einmal: Aus mathematischer Sicht ist das alles sehr

einfach, wenn aber die Emotionen der Anleger ins Spiel kommen, dann wird es

unübersichtlich.

Und wie sieht es mit der Inflation aus?

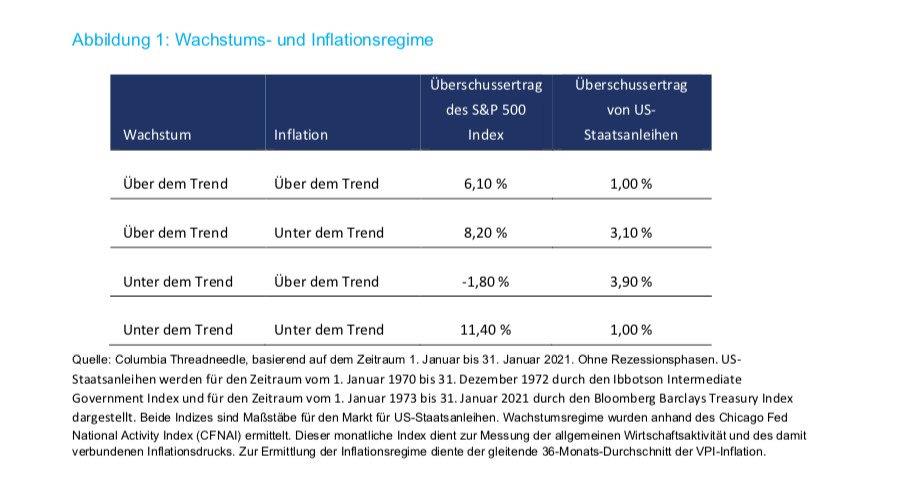

Aus diesem Grund gibt es auch höchst unterschiedliche Meinungen zur zukünftigen Inflationsentwicklung. Wirtschaftswissenschaftler und Anleger gliedern die Erträge der Vermögenswerte häufig nach Wachstums- und Inflationsregimen auf (Abbildung 1). In Zeiten einer unsicheren Inflationsentwicklung darf man nicht vergessen, dass bei einer anhaltend überdurchschnittlichen Wachstumsrate mit positiven Aktienerträgen zu rechnen ist. Dies gilt unabhängig davon, ob die Inflation über oder unter dem Trendniveau liegt. Natürlich können eine extrem hohe Inflationsrate oder eine übermäßig starke Deflation einer Volkswirtschaft und ihrem Aktienmarkt erheblich schaden. Wir sehen jedoch nicht die Gefahr, dass eines dieser beiden Szenarien eintritt.

Falls die Konjunkturerholung stark ausfällt, die Lieferketten nach den Covid-19-bedingten Lockdown-Maßnahmen jedoch weiterhin gestört sind, besteht das Risiko eines Inflationsanstiegs. Allerdings könnten die Zentralbanken dieses vorübergehende Phänomen außer Acht lassen und abwarten, welche strukturellen Trends sich abzeichnen. Verstärkt wird diese Unsicherheit durch eine gewisse Sorge über die Aktienmarktbewertungen, denn seit den Meldungen über die Entwicklung wirksamer Impfstoffe haben die Märkte massiv zugelegt. Ein leichter Abverkauf könnte durchaus positiv sein, denn die hohen Erwartungen dürften dann etwas gedämpft werden.

Zusammenfassung

Ich bin nach wie vor überzeugt, dass das Abwärtsrisiko im Verhältnis zu den jüngsten Gewinnen relativ gering ist. Die Realität einer weltweiten Konjunkturerholung im zweiten Halbjahr 2021 wird die Beziehung zwischen den Erwartungen der Anleger und den tatsächlichen Ergebnissen höchstwahrscheinlich wieder ins Gleichgewicht bringen.

Wichtige Informationen:

Nur für Anlageberater/professionelle Anleger (nicht für Privatkunden zu verwenden oder an diese weiterzugeben). Dies ist ein Werbedokument.

Dieses Dokument dient ausschließlich Informationszwecken und sollte nicht als für eine bestimmte Anlage repräsentativ eingestuft werden. Diese Unterlagen stellen kein Angebot und auch keine Aufforderung zur Zeichnung oder zum Verkauf von Wertpapieren oder anderen Finanzinstrumenten dar, noch gelten sie als Anlageberatung oder sonstige Leistungen. Anlagen sind mit Risiken verbunden, darunter auch das Risiko des Verlusts des eingesetzten Kapitals. Ihr Kapital ist nicht geschützt. Das Marktrisiko kann einen einzelnen Emittenten, einen Wirtschaftssektor, einen Industriezweig oder den gesamten Markt betreffen. Der Wert der Anlagen ist nicht garantiert. Deshalb erhält ein Anleger unter Umständen den ursprünglich angelegten Betrag nicht zurück. Internationale Anlagen bergen bestimmte Risiken und können aufgrund möglicher Veränderungen der politischen oder wirtschaftlichen Verhältnisse oder Währungsschwankungen sowie unterschiedlicher Finanz- und Bilanzierungsstandards volatil sein. Die in diesem Dokument genannten Wertpapiere dienen nur zur Veranschaulichung, können sich ändern und sollten nicht als Kauf- oder Verkaufsempfehlung verstanden werden. Die genannten Wertpapiere können sich als rentabel oder unrentabel erweisen. Die in diesem Dokument enthaltenen Meinungsäußerungen entsprechen dem Stand am genannten Datum, können sich bei einer Veränderung der Markt- oder sonstigen Bedingungen ändern und können von den Meinungsäußerungen anderer verbundener Unternehmen oder Tochtergesellschaften von Columbia Threadneedle Investments (Columbia Threadneedle) abweichen. Die tatsächlichen Anlagen oder Anlageentscheidungen von Columbia Threadneedle und seinen Tochtergesellschaften, ob sie nun für die eigene Anlageverwaltungstätigkeit oder im Namen von Kunden getätigt werden, spiegeln die hierin ausgedrückten Meinungsäußerungen nicht notwendigerweise wider. Diese Informationen stellen keine Anlageberatung dar und berücksichtigen die persönlichen Umstände eines Anlegers nicht. Anlageentscheidungen sollten immer auf Grundlage der konkreten finanziellen Bedürfnisse, der Ziele, des zeitlichen Horizonts und der Risikobereitschaft eines Anlegers getroffen werden. Die beschriebenen Anlageklassen eignen sich möglicherweise nicht für alle Anleger. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse und keine Prognose sollte als Garantie angesehen werden. Informationen und Einschätzungen, die von Dritten bezogen wurden, werden zwar als glaubwürdig angesehen, für ihren Wahrheitsgehalt und ihre Vollständigkeit kann jedoch keine Garantie übernommen werden. Dieses Dokument und sein Inhalt wurden von keiner Aufsichtsbehörde überprüft.

Für Australien gilt: Herausgegeben von Threadneedle Investments Singapore (Pte.) Limited [„TIS“], ARBN 600 027 414. TIS ist von der Auflage befreit, eine australische Finanzdienstleisterlizenz gemäß dem Corporations Act zu besitzen, und stützt sich bei der Vermarktung und Erbringung von Finanzdienstleistungen für australische Wholesale-Kunden im Sinne von Section 761G des Corporations Act 2001 auf Class Order 03/1102. TIS wird in Singapur (Registernummer: 201101559W) von der Monetary Authority of Singapore gemäß dem Securities and Futures Act (Chapter 289) reguliert, der vom australischen Recht abweicht.

Für Singapur gilt: Herausgegeben von Threadneedle Investments Singapore (Pte.) Limited, 3 Killiney Road, #07-07, Winsland House 1, Singapore 239519, die in Singapur der Aufsicht der Monetary Authority of Singapore gemäß dem Securities and Futures Act (Chapter 289) untersteht. Registernummer: 201101559W. Dieses Dokument wurde nicht von der Monetary Authority of Singapore geprüft.

Für Hongkong gilt: Herausgegeben von Threadneedle Portfolio Services Hong Kong Limited 天利投資管理香港有限公司. Unit 3004, Two Exchange Square, 8 Connaught Place, Hongkong, die von der Securities and Futures Commission („SFC“) zur Durchführung regulierter Aktivitäten (Typ 1) zugelassen ist (CE:AQA779). Eingetragen in Hongkong gemäß der Companies Ordinance (Chapter 622), Nr. 1173058.

Für das Vereinigte Königreich gilt: Herausgegeben von Threadneedle Asset Management Limited, eingetragen in England und Wales unter der Registernummer 573204. Eingetragener Firmensitz: Cannon Place, 78 Cannon Street, London EC4N 6AG. Im Vereinigten Königreich zugelassen und reguliert von der Financial Conduct Authority.

Für den EWR gilt: Herausgegeben von Threadneedle Management Luxembourg S.A. Eingetragen im Registre de Commerce et des Sociétés (Luxembourg), Registernummer B 110242; eingetragener Firmensitz: 44, rue de la Vallée, L-2661 Luxemburg, Großherzogtum Luxemburg.

Für den Nahen Osten gilt: Dieses Dokument wird von Columbia Threadneedle Investments (ME) Limited verbreitet, die der Aufsicht der Dubai Financial Services Authority (DFSA) untersteht.

Für Vertriebsstellen: Dieses Dokument dient dazu, Vertriebsstellen Informationen über die Produkte und Dienstleistungen der Gruppe bereitzustellen, und ist nicht zur Weitergabe bestimmt.

Für institutionelle Kunden: Die in diesem Dokument enthaltenen Informationen stellen keine Finanzberatung dar und sind ausschließlich für Personen mit entsprechenden Anlagekenntnissen bestimmt, welche die aufsichtsrechtlichen Kriterien für professionelle Anleger oder Marktkontrahenten erfüllen; andere Personen sollten nicht auf Grundlage dieser Informationen handeln.

Für die Schweiz gilt: Threadneedle Asset Management Limited, eingetragen in England und Wales unter der Registernummer 573204. Eingetragener Firmensitz: Cannon Place, 78 Cannon Street, London EC4N 6AG, Vereinigtes Königreich. Im Vereinigten Königreich zugelassen und reguliert von der Financial Conduct Authority. Herausgegeben von Threadneedle Portfolio Services AG, eingetragener Firmensitz: Claridenstrasse 41, 8002 Zürich, Schweiz.

Columbia Threadneedle Investments ist der globale Markenname der Columbia- und Threadneedle-Unternehmensgruppe.

Diesen Beitrag teilen: