ETF Securities: Alternative Anlagen mit antizyklischem Rohstoffmodell

Anleger suchen nach Alternativen zu Aktien und Anleihen, da durch die derzeit historische Höchststände das Risiko einer Korrektur steigt. Die Alternative: Rohstoffe. Sie korrelieren nur gering mit Aktien und Anleihen und spielen bei der Risikodiversifizierung von Multi- Asset-Portfolios eine wesentliche Rolle.

09.01.2018 | 09:31 Uhr

Die wichtigsten Aktienbenchmarks haben in den vergangenen beiden Jahren eine Rally verbucht und jeden Monat neue Rekordhochs erreicht. Skeptische Marktteilnehmer stellen die Fundamentaldaten hinter dieser Rally in Frage und sind zunehmend davon überzeugt, dass die Blase bald platzt. Analysten und Portfoliomanager besinnen sich wieder auf die Grundlagen der Titelauswahl, um jene Papiere mit dem größten Potenzial ausfindig zu machen. Dasselbe gilt für Anleihen, da die Zentralbanken entweder ihre Geldpolitik bereits straffen oder dies bald tun werden. Dadurch sehen sich Anleger gezwungen, nach alternativen Lösungen zur Steigerung der Portfolioperformance Ausschau zu halten.

Das alte und neue antizyklische Modell

Anfang des letzten Jahres veröffentlichten wir zwei Beiträge,1 in denen das Konzept einer Rohstoffstrategie behandelt wurde, welche sich auf Fundamentaldaten und technische Indikatoren stützt, die unseres Erachtens den größten Einfluss auf die Preise nehmen: Bestände, Positionierung, Rollrendite und Dynamik.

Liegt der Preis oberhalb des gleitenden 200-Tage- Durchschnitts, sind die Bestände rückläufig, nimmt die nicht- kommerzielle Netto-Positionierung zu oder befindet sich die Futures-Kurve (am kurzen Ende) in einer Backwardation, solässt dies traditionell auf weiteres Aufwärtspotenzial der Rohstoffpreise schließen.

Dagegen gründet sich unsere Rohstoffstrategie auf der entgegengesetzten Interpretation dieser Indikatoren. Weisen alle vier Indikatoren auf eine deutlich positive oder negative Entwicklung für einen Rohstoff hin, so signalisieren die abgeglichenen Indikatoren unseres Erachtens einen Wendepunkt, an dem die Preisentwicklung auf kurze Sicht drehen dürfte. Wir nennen diese Strategie das antizyklische Modell.

Dieses Jahr haben wir Anpassungen am Modell vorgenommen, um es investierbar zu machen. In den früheren Publikationen waren die Portfoliokomponenten gleich gewichtet, während wir das Modell diesmal auf ein Portfolio angewandt haben, das sich anhand der Gewichtungen unserer Benchmark, dem Bloomberg Commodity Index, zusammensetzt. Diese haben wir anhand etwaiger neuer Signale aus dem Modell angepasst. Darüber hinaus wurden drei der vier in unserer ursprünglichen Version des antizyklischen Modells verwendeten Kennzahlen verbessert, um Wendepunkte besser vorhersagen zu können.

- Die Änderung der Netto-Positionierung wird nun anhand ihres gleitenden 3-Monatsdurchschnitts gemessen.

- Die Rollrendite wird ebenfalls anhand ihres gleitenden 3-Monatsdurchschnitts gemessen.

- Der Momentum-Indikator ergibt sich aus dem Durchschnittspreis der letzten zwei Wochen verglichen mit dem gleitenden 200-Tagesdurchschnitt und dem Rohstoffertrag der letzten sechs Monate.

- Die Veränderung der Bestände wird wie zuvor bestimmt.

Wir berücksichtigen zudem eine Verzögerung bei den Daten zur Positionierung und den Beständen, um bei der Aktualisierung des Modells die Veröffentlichungstermine der Daten mit einzukalkulieren.

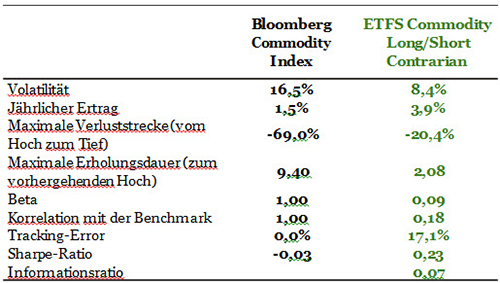

Die nachstehende Tabelle macht deutlich, dass das antizyklische Modell den Bloomberg Commodity Index um 2,4 Prozent pro Jahr hinter sich ließ. Die Volatilität ist beinahe um die Hälfte gesunken, wodurch sich eine Verbesserung der Sharpe-Ratio von -0,03 auf 0,23 ergibt.

*Basierend auf täglichen USD-Daten für den Zeitraum November 1999 bis November 2017. Volatilität und Renditen annualisiert. Als die maximale Verluststrecke bezeichnet man den maximalen Verlust vom Hoch- bis zum Tiefpunkt der Portfolioentwicklung. Die maximale Erholungsdauer ist die Anzahl der Jahre, die zur Erholung vom Tief- zum früheren Hochpunkt benötigt wird. Beta und Korrelation werden anhand des Bloomberg Commodity Index TR gemessen. Risikofreier Satz: 2% (simulierte Kombination der IMF UK Deposit Rate und der Libor 1Yr Cash Yield). Quelle: ETF Securities, Bloomberg

Das ETFS Commodity Long/Short Contrarian Portfolio geht je nach den vom Modell ausgegebenen Signalen ein Long- oder Short-Engagement bei den 25 Teilindizes des Bloomberg Commodity Index ein. Fallen alle vier oben erwähnten Signale negativ aus, geht das Portfolio eine Long-Position, im umgekehrten Fall (Signale fallen positiv aus) eine Short-Position bei diesem Rohstoff ein. Die Komponenten werden am Ende jedes Quartals für das Folgequartal neu bewertet.

Andere Long/Short-Rohstoffstrategien

Die Aufnahme von Short-Engagements in ein Portfolio verringert in der Regel dessen Ertragspotenzial, aber auch in stärkerem Maße die Volatilität, wodurch die Sharpe-Ratio Rohstoffen, die sich in einer Backwardation befinden.

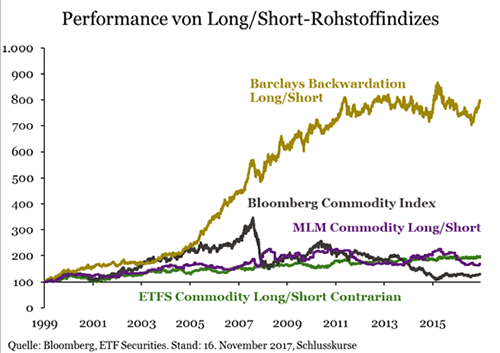

Wir vergleichen die Performance des ETFS Commodity Long/Short Contrarian Portfolios mit zwei weiteren Long/Short-Rohstoffindizes: dem Barclays Backwardation Long/Short Index und dem MLM Commodity Long/Short Index. Diese stehen für Anlagen zur Verfügung, legen ihre Indexmethodik aber nicht offen.

Mit Ausnahme des Barclays Backwardation Long/Short Index beläuft sich der durchschnittliche Ertrag von Long/Short-Rohstoffindizes seit 1999 auf beinahe 3,4 Prozent jährlich. Die beeindruckende Wertentwicklung des Barclays Index geht auf die Rally im Vorfeld der großen Finanzkrise zurück, in deren Rahmen der Index davon profitierte, dass sich viele Rohstoffe in einer Backwardation befanden. Durch ein Long-Engagement bei diesen, eine Backwardation aufweisenden Rohstoffen und ein Short-Engagement bei einem Rohstoffindex als Beta-Absicherung partizipiert der Barclays Index am Alpha von Rohstoffen, die sich in einer Backwardation befinden.

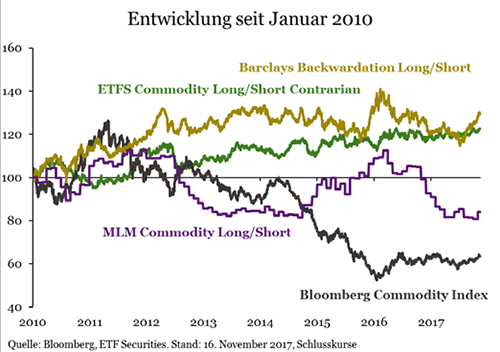

Basieren wir die Grafik allerdings auf den Beginn der Rohstoff-Baisse im Januar 2010 um, wird deutlich, dass sich der Barclays Index ähnlich entwickelt hat wie das ETFS Commodity Long/Short Contrarian Portfolio, da die meisten Rohstoffe während der Abschwungphase nach 2010 ein Contango aufwiesen.

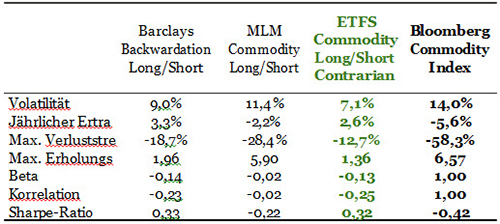

*Basierend auf täglichen USD-Daten für den Zeitraum Januar 2010 bis November 2017. Beta und Korrelation werden anhand des Bloomberg Commodity Index TR gemessen. Risikofreier Satz: 0,4% (simulierte Kombination der IMF UK Deposit Rate und der Libor 1Yr Cash Yield). Quelle: ETF Securities, Bloomberg

Die oben dargestellte Tabelle zeigt die Performance der Rohstoffindizes seit Januar 2010 sowie während der Abschwungphase der Anlageklasse auf. Das ETFS Commodity Long/Short Contrarian Portfolio weist nach wie vor die niedrigste Volatilität auf. Es bietet besseren Schutz vor Abwärtsrisiken und erholt sich zudem schneller auf den früheren Höchststand.

Eine Alternative zu Aktien und Anleihen?

In diesem letzten Abschnitt beleuchten wir die Frage, ob das Commodity Long/Short Contrarian Portfolio als alternative Anlage zu traditionellen Aktien- und Anleihenindizes – zwei Anlageklassen, die ihren Zenit erreicht zu haben scheinen – erachtet werden kann.

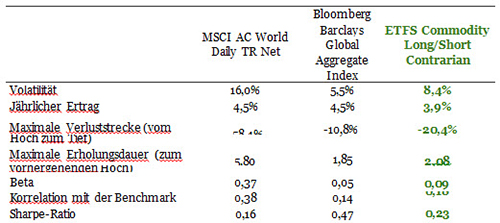

* Basierend auf täglichen USD-Daten für den Zeitraum November 1999 bis November 2017. Beta und Korrelation werden anhand des Bloomberg Commodity Index TR gemessen. Risikofreier Satz: 2% (simulierte Kombination der IMF UK Deposit Rate und der Libor 1Yr Cash Yield). Quelle: ETF Securities, Bloomberg

Wie aus der obigen Tabelle ersichtlich ist, weist das Commodity Long/Short Contrarian Portfolio zwar eine höhere Volatilität auf als der Anleihenindex. Im Vergleich zum Aktienindex unterliegt es aber gerade mal halb so starken Schwankungen. Dagegen verzeichnet das Portfolio seit 1999 einen geringeren, wenn auch stabilen Ertrag. Somit liegt die Sharpe-Ratio des Portfolios mit 0,23 zwischen der des Anleihen- (0,47) und der des Aktienindex (0,16).

Sollte es an den Aktienmärkten wie während der großen Finanzkrise 2009 zu einem Crash kommen und sollten Anleihen aufgrund der steigenden Zinsen nachgeben, dürften Anleger mit Engagements bei alternativen Anlagen wie Rohstoffen unseres Erachtens besser fahren. Eine Long/Short-Rohstoffstrategie bietet das von den Anlegern gewünschte Alpha, ohne die höhere Volatilität einer Anlage in einen breiten Rohstoffindex. Das ETFS Commodity Long/Short Contrarian Portfolio ist die einzige Strategie, die seit 1999 ein stabiles Wachstum aufweist.

Von Edith Southammakosane – Director – Multi-Asset Strategist

1) Wie man das Beste aus Rohstoffen macht. Das antizyklische Modell – 02. Februar 2016; Auf zwei Hochzeiten tanzen – das antizyklische Modell macht es möglich – 24. Mai 2016

Diesen Beitrag teilen: