ODDO BHF AM: Fokus auf französische Wahlen

Aktuell deuten alle Umfragen auf ein Duell zwischen Macron und Le Pen in der zweiten und letzten Runde der Präsidentschaftswahlen hin. Wie sollte man sich im jeweiligen Szenario positionieren?

09.04.2017 | 15:58 Uhr

Aktuell deuten alle Umfragen auf ein Duell zwischen Macron und Le Pen in der zweiten und letzten Runde der Präsidentschaftswahlen hin. Am Ende könnte ein einziger Faktor das Zünglein an der Wahlwaage sein: Die Wahlbeteiligung in der zweiten Runde. Legt man die historische Wahlbeteiligung (rund 80%) zugrunde, bräuchte Marine Le Pen 18 Mio. Stimmen. In den Um-fragen kommt sie aktuell auf rund 12 Mio. Das Szenario einer sehr schwachen Wahlbeteiligung sollte jedoch nicht außer Acht gelassen werden, insbesondere für den Fall, dass Fillon es in die zweite Runde schafft. Die Abneigung gegen ihn unter den Links-Wählern ist so groß, dass sie geneigt sein könnten, ihre Stimme ungültig zu machen oder gar nicht erst wählen zu gehen.

Aktuell deuten alle Umfragen auf ein Duell zwischen Macron und Le Pen in der zweiten und letzten Runde der Präsidentschaftswahlen hin. Am Ende könnte ein einziger Faktor das Zünglein an der Wahlwaage sein: Die Wahlbeteiligung in der zweiten Runde. Legt man die historische Wahlbeteiligung (rund 80%) zugrunde, bräuchte Marine Le Pen 18 Mio. Stimmen. In den Um-fragen kommt sie aktuell auf rund 12 Mio. Das Szenario einer sehr schwachen Wahlbeteiligung sollte jedoch nicht außer Acht gelassen werden, insbesondere für den Fall, dass Fillon es in die zweite Runde schafft. Die Abneigung gegen ihn unter den Links-Wählern ist so groß, dass sie geneigt sein könnten, ihre Stimme ungültig zu machen oder gar nicht erst wählen zu gehen.

Wie sollte man sich im jeweiligen Szenario positionieren?

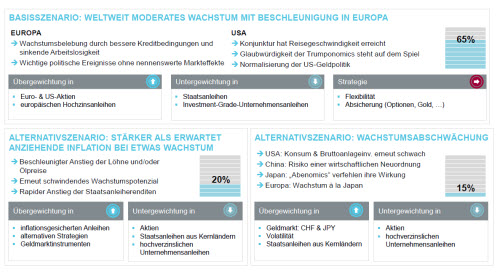

Szenario 1 – Sieg von Macro oder Fillon: Bei Eintreten dieses Szenarios würde der Risikoappetit umgehend wachsen, da sich die Anleger wieder auf die Fundamentaldaten besinnen würden, die sich nicht nur in der Eurozone als Ganzes, sondern auch in Frankreich verbessern. Tatsächlich geht es aufwärts („ca va mieux“): der Bausektor erholt sich, das Geschäftsklima liegt über dem Durchschnitt seit 2007, das Kreditwachstum präsentiert sich robust und die Arbeitslosigkeit ist endlich rückläufig. In diesem Fall empfiehlt sich eine Präferenz für Aktien mit besonderem Augenmerk auf Unternehmen, die von einem positiv überraschenden Wachstum in der Eurozone profitieren können, sprich Mid und Small Caps. Vorsicht bei einer langen Duration bei deutschen Staatsanleihen, da in den Renditen die Risikoprämien in Bezug auf die Wahlen weitgehend eingepreist sind.

Szenario 2: – Sieg Le Pens: Dieses Szenario ist das wohl beunruhigendste und dürfte die Risikoaversion unmittelbar ansteigen lassen. Gleichwohl möchten wir darauf hinweisen, dass die die vollen Konsequenzen der politischen Maßnahmen, die in Frankreich effektiv umgesetzt würden, von den Parlamentswahlen im Juni abhängen, da Marine Le Pen aller Voraussicht nach keine regierungsfähige Mehrheit erhalten dürfte.

Als potenzielle Markteffekte erwarten wir u.a. eine Ausweitung der Spreads französischer Staatsanleihen und wahrscheinlich auch Erschütterungen im französischen Bankensektor. Ausländischer Investoren würden sich (vorübergehend?) sowohl aus den Renten- als auch aus den Aktienmärkten der Eurozone zurückziehen.

Was also tun bis zur Bekanntgabe der Ergebnisse?

Angesichts der soliden Wertentwicklung risikoreicher Werte empfiehlt es sich, die Portfolios abzusichern, aber gleichzeitig ein gewisses Marktengagement beizubehalten. Eine Möglichkeit wäre beispielsweise der Kauf von Verkaufsoptionen zur Absicherung gegen fallende Märkte bei Extremereignissen. Aktuell ist ein guter Zeitpunkt hierfür, da sich die Volatilität gerade auf einem Tiefstand befindet und die zu zahlenden Prämien günstig sind. Gleichzeitig ist es wichtig, seine Investments zu streuen, Gold ins Portfolio beizumischen, weiterhin Dollar im Bestand zu halten und Anlagen in den volatilsten Titeln zu reduzieren. Für langfristig orientierte Anleger waren die Bedingungen auf Makro- und Mikro-Ebene in den letzten 10 Jahren selten so vorteilhaft. Aktien bieten angesichts der sehr kräftigen Gewinndynamik mittelfristig sehr attraktives Potenzial. Es ist immer noch Zeit, „das Beste zu hoffen und sich auf das Schlimmste vorzubereiten“ (ein Duell zwischen Mélenchon und Le Pen in der zweiten Runde), aber wir raten Anlegern dringend an, für langfristige Investitionen stets die Fundamentaldaten im Blick zu halten.

Szenarien für 2017

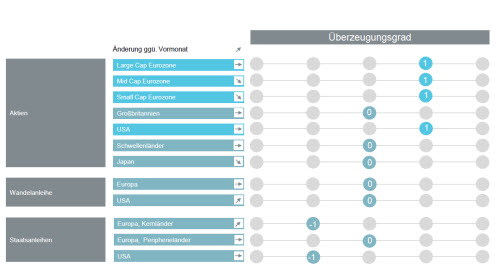

Unsere aktuellen Überzeugungen nach Anlageklassen –Kernszenario

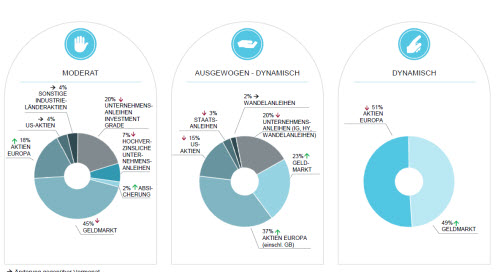

Unsere Anlageportfolios

Portfoliopositionierung

Die Aktienquote wurde im Monatsverlauf angehoben. Das Engagement in der Eurozone wurde leicht ausgebaut. Dies erfolgte durch Anlagen in Sektoren mit Wertpotenzial (Banken, Rohstoffe) sowie in Aktien aus den skandinavischen Ländern und durch verstärkte Positionierung in Großbritannien. In den Schwellenländern und Japan sind wir hingegen im Aktienbereich weiterhin nicht investiert.

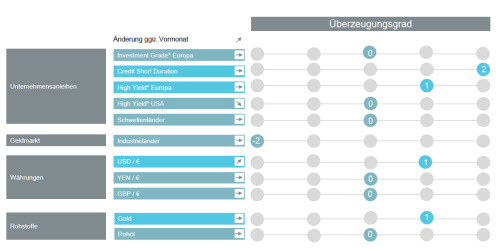

Unsere Positionen in US-Hochzinsanleihen und Schwellenländeranleihen in US-Dollar haben wir angesichts des Aufwärtspotenzials bei den Schwellenländerwährungen und einer attraktiven Carry-Rendite verkauft. Vor dem Hintergrund der Ölpreisrisiken und der zunehmend in Gang kommenden geldpolitischen Straffung in den USA erscheinen die Spreads von US-Hochzinsanleihen etwas eng.

Auf der Rentenseite wurde die Duration in den Portfolios auf knapp 0 reduziert. Die makroökonomische Volatilität und die aktuellen politischen Entwicklungen scheinen dem globalen reflationären Umfeld nichts anzuhaben. Wir gehen weiterhin davon aus, dass die Staatsanleiherenditen auf beiden Seiten des Atlantiks mittelfristig steigen werden. Auch die Äußerungen der Notenbanken deuten in diese Richtung.

Auf Währungsebene ist der Euro weiterhin unterbewertet, der USD weiter überbewertet. Wir sind weiterhin in US-Dollar engagiert. Sobald die Wahlen in Frankreich und Deutschland vorbei sind und Pläne zur institutionellen Konsolidierung der Eurozone vorliegen, sobald das Thema von Importsteuern in den USA ausdiskutiert und entweder vom Tisch oder in Gesetze gegossen ist, werden die Fundamentaldaten bei den Bewertungen wieder in den Vordergrund treten.

Das vollständige PDF finden Sie hier zum Download.

Diesen Beitrag teilen: