ODDO BHF AM: Nicht blenden lassen durch politische Ereignisse!

Nach einem überaus erfreulichen Jahresausklang bietet sich Anfang 2017 ein etwas chaotischeres Bild an den Märkten. Was können Anleger erwarten?

14.02.2017 | 08:22 Uhr

Sicher, die Umsetzung des „Muslim ban“ mag mehr oder weniger dem entsprechen, was wir von Trump erwartet haben. Die Rückschläge Francois Fillons hatte man hingegen so nicht auf dem Zettel. Die Wahlen in Frankreich sind über das gesamte politische Spektrum hinweg mit einem Höchstmaß an Unwägbarkeiten behaftet. So steht im linken Lager die Möglichkeit einer Allianz der Sozialisten mit der radikalen Linken im Raum. Die Konservativen sind derweil auf der Suche nach einem neuen Anführer. Nach dem italienischen Referendum spielt die unübersichtliche Lage in Frankreich den Euroskeptikern in die Hände und zeigt einmal mehr die Zerrissenheit einer Region auf, die sich mit Reformen schwertut, sich wie früher schon föderationsunwillig zeigt und in der weiterhin nationalistische und populistische Stimmungen auf dem Vormarsch sind. Dennoch, sollten Anleger wirklich der Versuchung nachgeben und ihre Portfolios abermals für die Möglichkeit eines Ausstiegs aus der Eurozone wappnen?

Anders als noch in den Jahren 2010 bis 2012 hat die Eurozone mittlerweile Instrumente zur Eindämmung von Marktspannungen zur Hand. Da wären nicht konventionelle Instrumente der EZB, der europäische Stabilitätsmechanismus, die Bankenunion und Ähnliches – alles probate Mittel zur Begrenzung extremer Risiken. Noch ist es verfrüht, französische Schatzanweisungen zu kaufen, da die Risiken auch wirtschaftlicher Natur sind, aber die makro- und mikroökonomischen Daten der Eurozone sollten nicht vergessen werden. So haben sich die Konjunkturindikatoren seit der Krise 2008 nicht mehr so ermutigend präsentiert wie jetzt. Verbesserte Kreditbedingungen und die gesunkene Arbeitslosigkeit dürften für anziehende Investitionen sorgen und den Konsum – einen zentralen Wachstumstreiber – weiter ankurbeln.

Daher ziehen wir es vor, diese Phase zu nutzen und unsere Positionen am Aktienmarkt auszubauen. Im Blick haben wir dabei weniger Substanzwerte, sondern eher Titel hoher Qualität, die sich in turbulenten Marktphasen besser behaupten können. Zur Diversifizierung unserer Anlagen investieren wir in die USA und in geringem Umfang in den Schwellenländern und stoßen unsere Positionen in Japan ab, das durch eine Aufwertung seiner Währung belastet werden könnte.

Auf der Rentenseite haben wir die Duration bei deutschen Anleihen mittels Optionen etwas erhöht und geben weiterhin Hochzinsanleihen den Vorzug, die weiterhin sehr überzeugendes Ertragspotenzial bieten. Zur taktischen Positionierung und zur Absicherung ziehen wir zudem Gold in Betracht.

Das eigentliche Risiko ist der neue politische Kurs der Regierung Trump. Die Äußerungen Trumps zu den deutschen Export- überschüssen und zum Brexit könnten ein Vorgeschmack sein auf Pläne, die Europäische Union zu schwächen und zu ent- zweien. Dieser deutliche Wandel in den Beziehungen zwischen den USA und Europa stellt den Zusammenhalt der Eurozone vor eine bislang ungekannte Herausforderung. Bei Gegenwind haben die Europäer allerdings immer Handlungsfähigkeit bewiesen. Auch dieses Mal – so unsere Überzeugung – werden sie sich dieser Aufgabe sicher gewachsen zeigen.

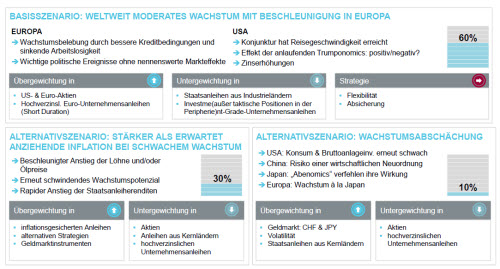

Szenarios für 2017

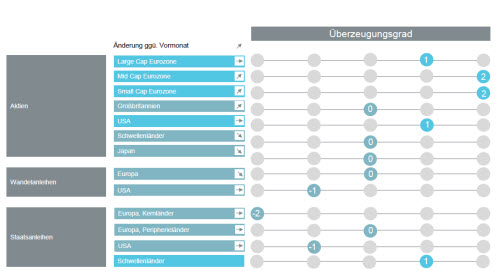

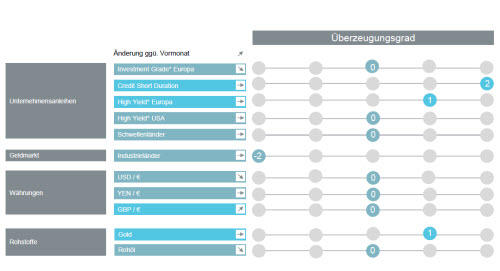

Unsere aktuellen Überzeugungen nach Anlageklassen – Kernszenario

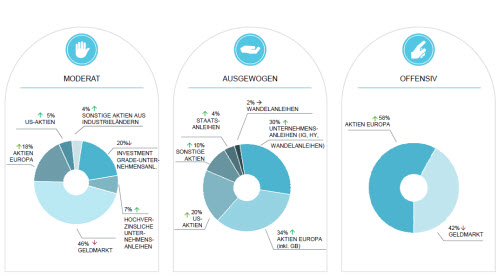

Unsere Anlageportfolios

Portfoliopositionierung

Der verarbeitende Sektor ist auf Erholungskurs, beflügelt von der Nachfrage sowohl seitens der privaten Haushalte als auch der Unternehmen der Industrieländer.Hinzu kommt eine solide Berichtssaison in den USA, Europa und Japan. In regionaler Sicht halten wir an unserem deutlichen Fokus auf Europa fest. Hintergrund ist die deutliche Unterbewertung europäischer Anlagewerte. Möglicherweise müssen erst noch die Wahlen in Frankreich und Deutschland abgewartet werden, bevor sich diese Positionierung in vollem Umfang auszahlt. Auch in Nordamerika setzen wir auf unterbewertete Titel sowie Werte mit etwas stärkerem Wachstumsprofil. Auf rein taktischer Basis sind wir zudem in den Schwellenländern positioniert. Angesichts der zunehmend isolationistischen Tendenzen und der daraus erwachsenden Risiken engagieren wir uns verstärkt in Titel kleiner oder mittlerer Kapitalisierung in Europa wie auch in den USA.

Auf Rentenseite setzen wir auf Carry-Renditen. Nahezu die gesamte Duration des Portfolios speist sich aus Schwellenländeranleihen in US-Dollar und US- Hochzinsanleihen – Positionen, die wir im Januar ausgebaut haben. Wir sind überzeugt, dass diese Anlageklassen im Gegensatz zu Investment-Grade-Titeln oder europäischen Staatsanleihen hinreichend Rendite bieten, um kleinere Volatilitätsschocks abfedern zu können. Zudem war der Anstieg der Ausfallraten 2016 zu einem großen Teil auf den Verfall des Ölpreises zurückzuführen, der sich mittlerweile stabilisiert hat. Darüber hinaus haben wir Kaufoptionen auf US- und deutsche Staatsanleihen gekauft als Absicherung gegen ein ungünstiges Szenario.

Unsere Nettoposition im Dollar haben wir zurückgefahren. Die meisten Fundamentalanalysten halten den Euro für unterbewertet. Sollte bei den französischen Wahlen keiner der extremen Kandidaten das Rennen machen, könnte sich diese Bewertungslücke schließen. Zudem scheint uns, dass die neue US-Regierung eine Abwertung des Greenback begrüßen würde.

Den vollständigen Bericht finden Sie hier als PDF.

Diesen Beitrag teilen: