ING IM Versicherungsnachrichten

Themen heute: „Festverzinsliche Spezialitäten: Ertragsverbesserer im Umfeld steigender US-Zinsen“ und BaFin Verlautbarung zur „Beurteilung des Gesamtsolvabilitätsbedarfs und allgemeine Anforderungen für den ORSA“

14.04.2014 | 13:40 Uhr

Am 18. März 2014 hat die neue Federal Reserve Chairwoman Janet Yellen in ihrer ersten öffentlichen Pressekonferenz

die Erwartung steigender Leitzinsen genährt. Am Markt haben sich ihre Kommentare rasch in einem Anstieg der Forwardkurve ausgewirkt. Damit hat die Erwartung mittelfristig steigender USKapitalmarktzinsen weiter zugenommen. Wir nehmen dies zum Anlass, um einige Fixed Income Spezialitäten vorzustellen, die eine überdurchschnittliche Performance bei steigenden oder seitwärts tendierenden Zinsentwicklungen am US-Markt bieten.

Mit Spannung wurde die erste BaFin-Verlautbarung zur Vorbereitungsphase auf Solvency II erwartet und nun ist sie da. Wir analysieren die wichtigsten Regelungen für den ORSA-Prozess.

FESTVERZINSLICHE SPEZIALITÄTEN: ERTRAGSVERBESSERER IM UMFELD STEIGENDER US-ZINSEN

Nach mehr als 20 Jahren anhaltend sinkender Zinsen (siehe Grafik 1) sind die Herausforderungen im festverzinslichen Anlageumfeld in der letzten Zeit gewachsen. Vielleicht sind sie derzeit so anspruchsvoll wie nie zuvor. Die niedrigen Renditen, die in den letzten Jahren das Marktumfeld geprägt haben, werden langsam von der Befürchtung steigender Zinsen in den USA verdrängt. Die neue Federal Reserve Chairwoman Janet Yellen hat in Ihrer ersten öffentlichen Pressekonferenz am 18. März 2014 diese Erwartung genährt. Das ist für uns Grund genug, in dieser Ausgabe der „ING IM Versicherungsnachrichten“ den Fokus auf Investmentideen in den USA zu legen.

Es gibt einige Gründe dafür, dass die Zinsen nicht dramatisch steigen und unterhalb ihres langfristigen historischen Durchschnitts verbleiben. Eine Reihe von „festverzinslichen Spezialitäten“ für einkommensorientierte Investoren bieten nicht nur attraktive Renditen im Niedrigzinsumfeld sondern lassen auch eine ansprechende Performance bei steigenden Zinsen erwarten. Nach einer kurzen Einschätzung des aktuellen Zinsumfeldes in den USA beschreiben wir vier solcher Strategien.

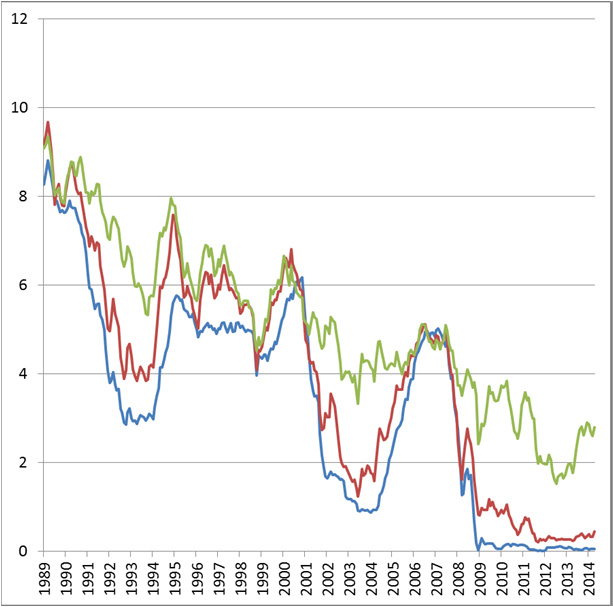

Grafik 1: Kurz- (Blau, 3-Month Treasury Bills), mittelfristige Zinsen- (Rot, 2-Year Treasury Notes) sind immer noch nahe den historischen Tiefstständen. Die langfristigen Zinsen (Grün, 10-Year Treasury Bonds) haben sich jedoch schon deutlich gegenüber ihren Tiefstständen erholt und damit zu einer steileren Zinsstrukturkurve geführt1.

1 Quelle: Federal Reserve Bank of St. Louis.

Schwache Volkswirtschaften führen zu langsamer Normalisierung

Die konventionelle Meinung besagt, dass die Zinsen vom aktuellen Niveau nur noch eine Richtung haben: Nach oben. Das ist vermutlich so – in einem bestimmten Ausmaß. Während wir im Jahr 2013 bereits gesehen haben, dass sich USZinsen am langen Ende von ihren historischen Tiefs verabschieden, wird die vollständige normalisierung der USGeldpolitik in einem gemäßigten Tempo vor sich gehen. Derzeit sagt der Markt einen ersten Anstieg der Federal Funds Rate erst für Mitte 2015 voraus. Die langsame wirtschaftliche Erholung hält den Inflationsdruck dabei weiter niedrig.

Bedeutende Strukturänderungen

Die Stärke der US-Wirtschaft ist jedoch nur eine Determinante für die Zinsentwicklung. Eine Reihe von strukturellen verschiebungen lassen eine erhöhte Nachfrage nach festverzinslichen Vermögenswerten und damit gedrückte Zinsen erwarten. Eine solche strukturelle Veränderung ist auch in den USA die zunehmende Wahrscheinlichkeit, dass die Arbeitnehmer länger leben werden. Während die Auswirkungen der Alterung der Bevölkerung in Japan bereits sichtbar sind, wird diese Entwicklung in den USA erst langsam deutlicher. Diese sich ändernde Altersstruktur führt zu einer erhöhten Nachfrage nach festverzinslichen ertpapieren, da sie eine zuverlässige Einkommensquelle mit niedrigem Risiko bieten. Auch der Rückgang in der Verfügbarkeit von leistungsorientierten Pensionszusagen erhöht die individuelle Nachfrage nach festverzinslichen Wertpapieren.

Nach einer Studie von Hewitt EnnisKnupp2 werden die verbleibenden Pensionsfonds über die nächsten sieben Jahre ihre Nachfrage nach langen Unternehmensanleihen um 700 Mrd. USD bis 1,25 Billionen USD erhöhen. Dies entspricht dem Vier- bis Siebenfachen der durchschnittlichen jährlichen Unternehmensemissionen der Jahre 2010 bis 2012. Dieser Anstieg könnte zu einem Ungleichgewicht von Angebot und Nachfrage führen. Spreads und Renditen würden damit unter Druck bleiben.

Jenseits der Angebots-und Nachfragedynamik im Anleihemarkt gibt es auch einige wichtige grundlegende Veränderungen innerhalb der Fixed Income Assetklasse. Angesichts der in den letzten Jahren angesammelten enormen Schulden hat sich das Risiko / Rendite-Profil von Staatsanleihen dramatisch verschlechtert - wie an der Performance der europäischen Staatsanleihen in den Jahren 2011-2012 zu sehen war. Dies inspiriert Investoren, andere sichere Häfen zu suchen. Nicht nur, dass Staatsanleihen vieler Ländern extrem niedrige oder negative Realverzinsungen bieten, sind sie auch zu stark von den Risiken der höheren öffentlichen Schuldenlast abhängig. Höhere Allokationen in Nicht-Staatliche Titel würden helfen, diese Risiken zu reduzieren und ein diversifizierteres Portfolio mit einem besseren Rendite / Risiko-Profil zu bieten.

Zur Veranschaulichung dient, dass 70% des marktrepräsentativen Barclays U.S. Aggregate Bond Indexes aus Treasuries, Agencies und Hypotheken bestehen. Das sind Sektoren, die nicht nur höhere Schuldenstände aufweisen, sondern darüber hinaus am sensitivsten gegenüber Zinsänderungsrisiken

sind. Deshalb werden diese Sektoren voraussichtlich in den nächsten Jahren eine unterdurchschnittliche Performance gegenüber Spreadsektoren aufweisen.

Diesen Beitrag teilen: