Janus Henderson: Hochzinsanleihen aus Sicht der USA

In diesem Interview erörtert Seth Meyer, Co-Manager des Henderson Horizon Global High Yield Bond Fund, einige Faktoren, die den US-Hochzinsmarkt beeinflussen, und kommentiert Aspekte der Positionierung des Fonds. Seth Meyer verwaltet den Fonds von Denver aus gemeinsam mit Tom Ross (der in London sitzt) und schöpft aus den Ressourcen der Kreditteams dies- und jenseits des Atlantiks.

26.06.2017 | 09:15 Uhr

Frage: In welcher späten Phase des Zyklus befinden sich die USA? Bevorzugen Sie deshalb Emissionen mit besserem Rating (höhere Portfolioqualität)?

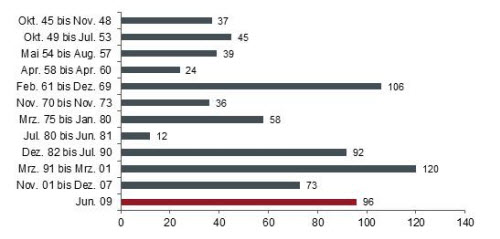

Seth Meyer (SM): Seit dem Zweiten Weltkrieg betrug die Phase wirtschaftlicher Expansion in den USA durchschnittlich etwa 60 Monate. Der aktuelle Aufschwung dauert bereits 96 Monate. Daher sind wir überzeugt, dass das Ende des Konjunkturzyklus unmittelbar bevorsteht.

Dauer des Wirtschaftswachstums nach dem Zweiten Weltkrieg in den USA (in Monaten)

Quelle: National Bureau of Economic Research, Juni 2017.

Bei unserem fundamentalen, Bottom-up-Kreditresearch stehen ein qualitativer und ein quantitativer Aspekt im Mittelpunkt. So halten wir Ausschau nach Managementteams, die sich auf den Schuldenabbau konzentrieren (qualitativ), und Unternehmen, die dank ihrer Geschäftsmodelle solide freie Cashflows generieren (quantitativ). Wenn die Bewertungen enger werden und wir uns dem Ende des Kreditzyklus nähern, legen wir Wert auf stabile freie Cashflows.

Wir verbessern zwar die Qualität unseres Portfolios. Dabei kommt es jedoch weniger auf das Rating (also lieber BB statt CC) als auf erstklassige Geschäftsmodelle an. Unser Schwerpunkt liegt auf Titeln aus den Bereichen Gesundheit, Kabelkommunikation sowie Lebensmittel und Getränke, und weniger auf Einzelhandel und Hotels.

F: Schwindet langsam das Vertrauen in einen ausgedehnten Konjunktur- und Kreditzyklus unter Trump?

SM: Wir halten eine Unternehmens- und Einkommensteuerreform für die wirtschaftlich sinnvollste Maßnahme, die Trump durchführen könnte. Zwar ist die Hürde inzwischen deutlich höher als im November 2016 und die bisherige Unfähigkeit der US-Administration, Obamacare abzuschaffen und durch ein neues Gesetz zu ersetzen, schürt Zweifel an der Fähigkeit des US-Präsidenten, jegliche Reform auf den Weg zu bringen, sei es im Bereich Gesundheit, Steuern oder Infrastrukturausgaben. Im Kongress genießt Trump aber bei der Steuerreform über die politischen Lager hinweg größere Unterstützung als bei der Gesundheitsreform. Wir sind überzeugt, dass der Zyklus weiter andauern kann, wenn es der US-Regierung gelingt, die Steuern, allen voran die Unternehmenssteuer, zu reformieren. Sollte nicht mindestens eine abgespeckte Steuerreform durchgesetzt werden können, würde die Regierung damit wahrscheinlich das Vertrauen verspielen, dass sie den Zyklus verlängern kann.

Obwohl es genügend andere Themen gibt, und die Regierung bisher keine Erfolge vorweisen kann, ist die Nachfrage nach US-Unternehmensanleihen ungebrochen. Der unersättliche Renditehunger, kombiniert mit dem positiven Bruttoinlandsprodukt (BIP) und Beschäftigungswachstum, relativ soliden Fundamentaldaten von Unternehmen und der Aussicht auf eine Steuerreform sorgen für ein nach wie vor großes Interesse der Anleger an Hochzinsanleihen. Sobald der Rezessionsdruck steigt oder sich das BIP eintrübt, werden die Spreads auslaufen. Die Märkte sind sich jedoch extrem sicher, dass dies auf kurze Sicht nicht zu befürchten ist.

F: Der Hochzinssektor ist zwar weniger anfällig für das Zinsrisiko als der Investment-Grade-Sektor, aber birgt die geldpolitische Straffung durch die US-Notenbank Federal Reserve dennoch Risiken?

SM: Die Straffung der Zinszügel durch die Fed setzt vor allem das kurze Ende der Renditekurve unter Druck. In der Regel beschert dies jedoch Schwankungen im Bereich längerer Laufzeiten (unter anderem im fünfjährigen Spektrum der Kurve, auf dem der Schwerpunkt von Hochzinsanleihen liegt) und in besonders zinssensitiven Sektoren. Im unteren Bereich des Bonitätsspektrums ist die Korrelation der Emittenten zu einer Zinserhöhung geringer. BB-Anleihen, die knapp 50% des im Bloomberg Barclays U.S. Corporate High Yield Bond Index abgebildeten Hochzinsmarktes ausmachen, korrelieren besonders stark mit Zinsbewegungen. Daher rechnen wir angesichts der Straffung durch die Fed mit einer gewissen Zinssensitivität, die aber gleichwohl geringer ist als im Investment-Grade-Sektor.

F: Sind Finanzwerte für Sie angesichts der Straffung attraktiver geworden?

SM: Der letzte Dreh an der Zinsschraube hat unser Interesse an Finanzwerten nicht belebt. Finanzwerte zahlen sich erst bei einer steileren Renditekurve aus. Momentan bewirken die gedämpften Wachstums- und Inflationsaussichten eine flachere Kurve, so dass das Umfeld für Finanzwerte nicht günstig ist. Sollte die Regierung Trump jedoch wachstumsfördernde Reformen umsetzen können, dürfte es zu einem Ausverkauf am langen Ende der Kurve kommen. Und dann würden wir bei Finanzwerten aggressiv auf Kaufen setzen. In diesem Fall würde die Fed hinter der Kurve zurückfallen. Sie würde einige Zeit brauchen, um aufzuholen. Finanzwerte würden dann eine Zeit lang von einer steileren Kurve profitieren.

F: Gibt es auf Sektorebene Emittenten, die Sie meiden/bevorzugen? Wenn ja, warum?

SM: Wir halten Ausschau nach Unternehmen, die solide freie Cashflows generieren und favorisieren nach wie vor den Gesundheitssektor, allen voran Kliniken. Der gesellschaftliche Bedarf an Krankenhausleistungen macht diese Unternehmen mit ihrer soliden Vermögensbasis zu attraktiven, risikobereinigten Anlagechancen. Einige veräußern Geschäftsbereiche, andere diversifizieren ihre Geschäftsmodelle über die reine Akutversorgung hinaus und dringen in margenstärkere Bereiche vor, beispielsweise durch ambulante Chirurgiezentren. Daneben haben die meisten US-Klinikbetreiber beschlossen, angesichts der Auswirkungen der Unsicherheit über die Gesundheitsreformen ihr Kapital zu schonen und Schulden abzubauen.

Ohne konkrete Sektoren zu meiden, beurteilen wir den Einzelhandel, einschließlich Fast Fashion und den meisten Kaufhäusern, skeptisch. Gleichwohl engagieren wir uns gezielt im Einzelhandelssektor bei Geschäftsmodellen, die unseres Erachtens überleben können, obwohl die Verbraucher zunehmend im Internet einkaufen. Hierzu zählen Tailored Brands/Men’s Wearhouse, (Textileinzelhandel) und der Kleintierspezialist PetSmart. Beide Emittenten dürften ebenfalls von der Einrichtung einer Online-Präsenz profitieren.

Diesen Beitrag teilen: