Janus Henderson Investors: Den Gegenverkehr im High-Yield-Segment nutzen

Tom Ross, Portfoliomanager für Unternehmensanleihen, begibt sich auf eine Fahrt durch den Automobilsektor, um zu demonstrieren, wie sowohl Heraufstufungen als auch Herabstufungen als Ertragsquelle dienen können.

01.02.2021 | 08:41 Uhr

Zentrale Erkenntnisse

- Im Crossover-Segment zwischen Investment Grade und High Yield sind oft reichlich Preisineffizienzen zu finden. Dadurch können sich Anlegern, die für eine sorgfältige Fundamentalanalyse gerüstet sind, attraktive Chancen bieten.

- Die Identifizierung von Anleihenemittenten, die möglicherweise vor einer Heraufstufung stehen, ist ein wesentlicher Faktor für erfolgreiche Anlagen im Kreditsegment. Aufgrund technischer Marktverzerrungen können aber Anleihen, die auf High Yield herabgestuft werden, ebenfalls Chancen bieten.

Im ersten Monat des Jahres 2021 wurde bekannt gegeben, dass S&P Global Ratings den Automobilhersteller Fiat Chrysler heraufgestuft hatte. Mit dieser Entscheidung, das Rating von BB+ auf BBB- anzuheben, bewerten nun zwei der drei großen Ratingagenturen den Automobilhersteller mit Investment Grade (das Rating von Fitch ist ebenfalls BBB-), sodass er automatisch für den Investment-Grade-Status qualifiziert ist. Somit werden Anleihen von Fiat Chrysler in einem Volumen von rund EUR 7 Mrd. die Trennlinie überqueren.

Ganz anders die Situation im März vergangenen Jahres, als ein anderer großer Automobilhersteller – Ford – von Investment Grade auf High Yield herabgestuft und zu einem so genannten „Fallen Angel“ wurde. Damals wanderten Anleihen im Wert von USD 36 Mrd. abwärts ins High-Yield-Segment.

Die Stars ausmachen

Unternehmen mit Investment-Grade-Rating können in der Regel bei den Geldgebern niedrigere Renditen aufrufen. Es liegt also auf der Hand, dass ein Weg zu erfolgreichen Investments darin besteht, „Rising Stars“ zu identifizieren, d.h. Unternehmen, die wahrscheinlich auf dem Weg zum Investment-Grade-Status sind. Dies wäre eine solide Strategie: Bei Unternehmen, die sich im Rating nach oben bewegen, verengen sich in der Regel die Kreditspreads.

Allerdings steckt in der alten Börsenregel „Reisen ist besser als Ankommen“ eine ganze Menge Wahrheit. Die Faktoren, die zu der Heraufstufung von Fiat Chrysler führten, waren schon eine ganze Weile unterwegs, insbesondere die Fusion des Unternehmens mit dem höher eingestuften Konkurrenten Peugeot zu der Automobil-Holding Stellantis. S&P erklärte, dass die Skalenvorteile aus dieser Fusion, die verbesserte geographische Diversität und eine stärkere Kapitalstruktur zu der Entscheidung für eine Heraufstufung beigetragen hätten. Inhaber von Fiat-Chrysler-Anleihen erlebten Ende 2020 in Erwartung der Rating-Veränderung einen Kursanstieg ihrer Anleihen.

Potenzielle Gewinne aus weiteren Veränderungen im Kreditrating mögen weniger dramatisch ausfallen, einfach deshalb, weil die Unterscheidung zwischen einem Investment-Grade-Rating und einem High-Yield-Rating so starke Auswirkungen auf die Indexzusammensetzung und die Anlegerbasis hat. Passive Anleger sowie Anleger mit Mandaten, die entweder auf Investment Grade oder auf High Yield festgelegt sind, können zum Kauf bzw. Verkauf gezwungen sein, wenn eine Anleihe die Trennlinie überquert.

Zudem setzt sich der Markt aus Anlegern zusammen, die möglicherweise unterschiedliche Meinungen zum Ausblick eines Unternehmens haben. Dadurch kann der Crossover-Bereich (die Kreditratings, die an die Trennlinie zwischen Investment Grade und High Yield angrenzen) aus Bewertungssicht etwas nebulös sein, und es ist durchaus nicht ungewöhnlich, dass manche mit BBB eingestufte Unternehmen höhere rentieren als solche mit BB-Rating.

Zusammen genommen machen diese verschwommenen Bewertungsgrenzen und die technischen Auswirkungen erzwungener Transaktionen, wenn Anleihen die Trennlinie überqueren, den Crossover-Bereich zu einem Bereich mit hohen Preisineffizienzen und zu einem attraktiven Jagdgrund für aktive Manager.

Wenn runter rauf bedeutet

Zurück zu unserer Eröffnungsgeschichte über Automobilhersteller: Hier liegt doch erst einmal die Annahme nahe, dass das Halten von Ford-Anleihen nach der Herabstufung eine schlechte Anlage gewesen wäre. Tatsächlich können aber Herabstufungen von Investment Grade nach High Yield für aktive High-Yield-Anleger auch oftmals recht lukrativ sein. Die Geschichte hat gezeigt, dass sich im Durchschnitt die Kreditspreads im Vorfeld der Herabstufung erweitern, um sich danach zu verengen. Die Kräfte, die dahinter stecken, sind oft die starken technischen Auswirkungen, die sich ergeben, wenn Inhaber von Investment-Grade-Anleihen versuchen, Anleihen loszuwerden, die sie nach der Herabstufung nicht mehr halten dürfen, und High-Yield-Anleger sie dann kaufen.

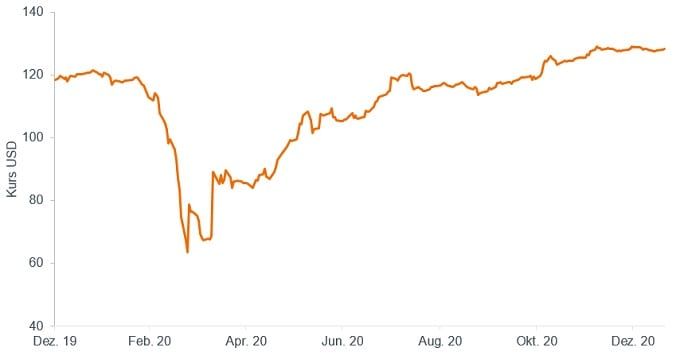

Das war im Falle von Ford deutlich zu beobachten. So erlebte die Ford-Anleihe 7.45% 2031 USD vor dem Tag der Herabstufung durch S&P (25. März 2020) und um das Datum der Index-Neugewichtung Ende März 2020 herum eine Verkaufswelle, um dann ab Anfang April wieder zu steigen (Abbildung 1).

Abbildung 1: Kurs von Ford Motor Co 7.45% 16/07/2031 USD

Quelle: Bloomberg, 31. Dezember 2019 bis 20. Januar 2021. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Man könnte sich nun fragen, ob es nicht noch andere Faktoren gab, die den Kurs der Anleihe beeinflussten und gar nichts mit der Herabstufung zu tun hatten. Schließlich traf die Herabstufung von Ford mit der Verkaufswelle zusammen, die durch das Coronavirus und die Lockdowns der Wirtschaft ausgelöst wurde; die meisten Unternehmensanleihen fielen im März und erholten sich im Laufe des Jahres 2020 wieder.

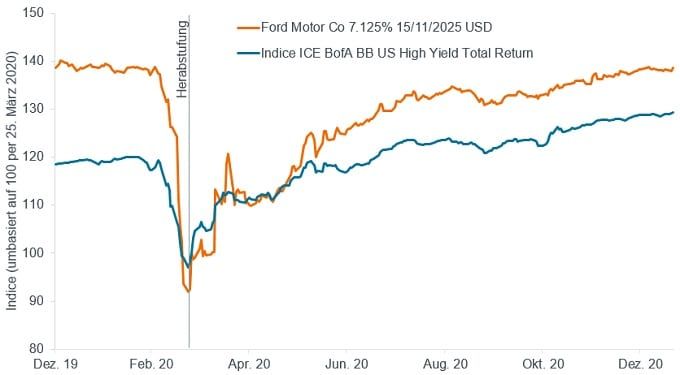

Damit der Vergleich fairer wird, wollen wir eine Ford-Anleihe dem High-Yield-Markt in den USA gegenüberstellen. Um es noch fairer zu machen, werden wir aus diesem Markt nur die Anleihen mit BB-Ratings betrachten (d.h. wir stellen keine Vergleiche mit niedriger eingestuften B- und CCC-Anleihen an), und wir werden eine Ford-Anleihe heranziehen, die 2025 fällig wird, sodass sie eine ähnliche Duration (Zinssensitivität) hat wie der Markt für BB-Ratings (ca. 4,5 Jahre) und wir etwaige Durationseffekte ausschließen. In Abbildung 2 haben wir den Markt, repräsentiert durch den ICE BofA BB US High Yield Index, und die Ford-Anleihe auf das Datum der Herabstufung von Ford umbasiert. Die Grafik zeigt eine deutliche Outperformance der Ford-Anleihe seit der Herabstufung.

Abbildung 2: Ford hat seit seiner Herabstufuung den breiteren BB-Markt überflügelt

Quelle: Bloomberg, Ford Motor Co 7.125% 15/11/2025 USD Bond, ICE BofA BB US High Yield Total Return Index, in USD, 31. Dezember 2019 bis 20. Januar 2021. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Natürlich wird nicht jeder Emittent, der auf High Yield herabgestuft wird, nach der Herabstufung eine Outperformance an den Tag legen. Die Anleihen mancher Unternehmen verzeichnen eine Underperformance, wenn sich die Kreditfundamentaldaten verschlechtern. Dies zeigt jedoch, dass der High-Yield-Markt nicht so eindeutig ist, wie er erscheinen mag. Zudem kann es für Kreditanalysten von Vorteil sein, das gesamte Kreditspektrum abzudecken, denn dies kann unabhängig vom Kreditrating zu einem kontinuierlichen Verständnis der fundamentalen Treiber eines Unternehmens beitragen.

In der High-Yield-Welt heißt es, was steigt, muss auch wieder fallen, aber das kann umgekehrt genauso gelten.

Duration: Ein Maßstab für die Anfälligkeit einer Anleihe bei Zinsänderungen, gemessen am gewichteten Durchschnitt aller verbleibenden Cashflows des Wertpapiers/Portfolios (Kupons und Kapital). Sie wird ausgedrückt in Jahren. Je größer die Zahl, desto sensibler reagiert die Anleihe auf Zinsänderungen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Zu Werbezwecken.

Diesen Beitrag teilen: