Janus Henderson Investors: Höhere Renditen an den aktuellen Anleihemärkten erzielen

John Kerschner, Head of U.S. Securitized Products, und Portfoliomanager Seth Meyer diskutieren über die Chancen an den Anleihemärkten, trotz steigender Zinsen.

22.04.2021 | 08:47 Uhr

Zentrale Erkenntnisse

- Die Anleiherenditen steigen, weil der Markt ein kräftiges Wirtschaftswachstum antizipiert.

- Starkes Wirtschaftswachstum ist gut für viele Einzelunternehmen und Wertpapiere an den Märkten für Verbriefungen und Hochzinsanleihen.

- Wir sind überzeugt, dass es zahlreiche Möglichkeiten gibt, höhere Renditen bei geringerer Duration zu erzielen.

- Steigende Zinsen wecken berechtigte Sorgen über die künftigen Renditen von Anleihenportfolios. Anleger sollten sich allerdings nicht durch die Angst vor höheren Zinsen, die an den Renditen nagen, davon abhalten lassen, potenzielle Gelegenheiten im aktuellen Umfeld zu nutzen.

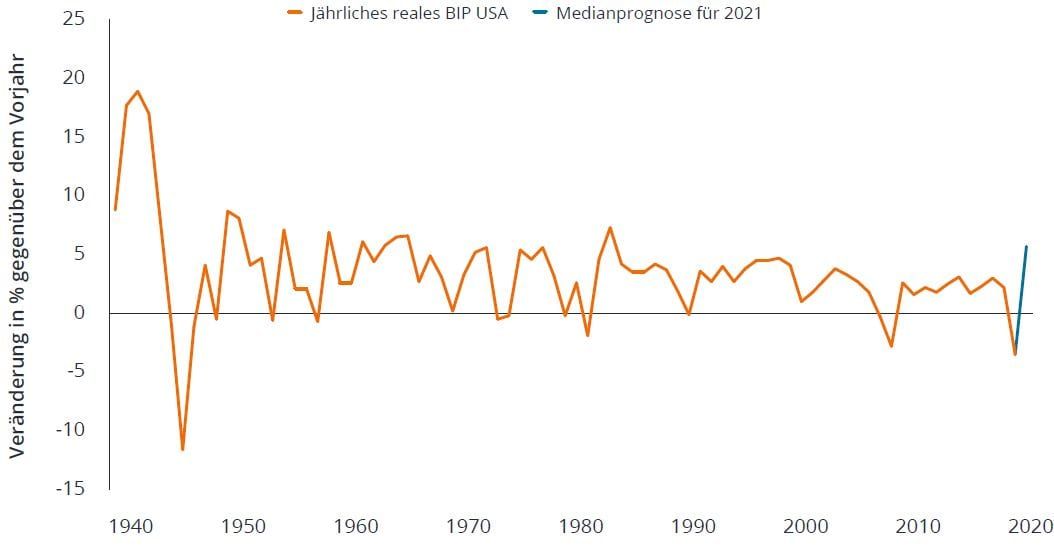

Die Anleiherenditen steigen, weil der Markt ein kräftiges Wirtschaftswachstum antizipiert und erwartet wird, dass die US-Notenbank Federal Reserve (Fed) die Zinsen letztendlich anheben muss, um die Wirtschaft abzukühlen. Bis dahin könnte es allerdings ein erhebliches Wachstum geben. Die bisherigen fiskalischen Stimulierungsmaßnahmen als Reaktion auf die COVID-19-Pandemie belaufen sich auf etwa 25% des US-Bruttoinlandsprodukts (BIP)1. Eine derartige fiskalische Unterstützung gab es seit dem 2. Weltkrieg nicht mehr. Die Medianprognose für das US-Wachstum 2021 liegt derzeit bei 5,7% und damit höher als in jedem anderen Jahr seit 1984, als die jährliche Wachstumsrate 7,3% betrug (Grafik 1).

Quelle: Bloomberg, Stand 25. März 2021.

Rasantes Wirtschaftswachstum schürt zwar möglicherweise Inflationsängste, ist aber für viele Einzelunternehmen und Wertpapiere eindeutig positiv. So haben sich die Märkte für Unternehmensanleihen und verbriefte Anleihen in den letzten sechs Monaten auf breiter Front erholt, da die Anleger in der Überzeugung, dass bei der COVID-19-Krise vermutlich das Schlimmste überstanden ist, wieder investieren. Allgemein war allerdings zu beobachten, dass die Korrelation zwischen Branchen und Sektoren angesichts der Spreadverengung tendenziell abnimmt und die Streuung der künftigen Performance tendenziell zunimmt. Unserer Ansicht nach haben sich die Gelegenheiten vom Timing der Richtung einer ganzen Anlageklasse hin zu einer sorgfältigeren Branchen-, Unternehmens- und Titelauswahl verlagert. Die entscheidende Frage ist, welche Branchen und Unternehmen am ehesten von einem Aufschwung profitieren werden.

Es gibt Renditechancen

CMBS in einer Welt im Wandel

Jeder Aufschwung ist anders. COVID-19 hat viele Trends in der US-Wirtschaft beschleunigt, unter anderem die Digitalisierung, die überraschende Gelegenheiten in Nischen hervorgebracht hat. Der Vormarsch des Onlinehandels hat die Kapazitäten für Telearbeit, Cloud-Dienste und On-Demand-Lieferungen von Lebensmitteln und Waren beschleunigt. Mit der zunehmenden Beliebtheit von Online-Bestellungen ist auch der Ruf nach zügiger Lieferung lauter geworden. Dadurch wächst die Nachfrage nach Industrieflächen - insbesondere nach Lagerflächen - in der Nähe von Ballungszentren. Bauunternehmen bemühen sich, diese zusätzlichen Flächen zu errichten, die über den Markt für Commercial Mortgage Backed Securities (CMBS) finanziert werden.

Mortgage-Backed Securities (MBS) sind festverzinsliche Anlagen, die durch einen Hypothekenpool besichert (bzw. unterlegt) sind. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich wie Zinskupons. CMBS sind hypothekenbesicherte Wertpapiere, die durch Gewerbeimmobilien statt Wohnimmobilien besichert sind.

Analog beobachten wir eine steigende Nachfrage nach Büroraum für biomedizinische Unternehmen. Die Auslastung dieser Fläche wird voraussichtlich hoch bleiben, da es sich um eine Nischenbranche handelt, die sich - anders als viele andere Wirtschaftszweige - nicht für die Arbeit von zu Hause aus eignet. (Biomedizinische Spitzenforschung lässt sich kaum im Gästezimmer betreiben.) Vorhandene Industrieflächen lassen sich ebenfalls nicht einfach für die medizinische Forschung umrüsten, da aufgrund der streng geregelten Gesundheits- und Sicherheitsvorschriften die Anforderungen zu spezifisch sind. Die aktuellen Belegungsquoten von biomedizinischen Einrichtungen liegen bei knapp 100% und die Mieten pro Quadratmeter sind hoch. Über CMBS werden neue Einrichtungen finanziert.

Mehrfamilienhäuser zählen zum Sektor gewerbliche Hypotheken, und die Nachfrage nach Wohnraum ist ungebrochen. Hypotheken für Mehrfamilienhäuser haben sich während der COVID-Krise gemessen an den Erwartungen gut entwickelt, und die sukzessiven Konjunkturpakete haben ihren Teil dazu beigetragen. In den USA übersteigt die Wohnungsnachfrage das Angebot, und der bezahlbarere Sektor Mehrfamilienhäuser ist da keine Ausnahme.

Anlagechancen im US-Konsumsektor

Verbraucherinsolvenzen und Zahlungsrückstände bei Autos liegen trotz der historischen Rezession nur unweit ihrer Allzeittiefs. Der Anstieg der Wohnungspreise und die Verkaufswerte von Gebrauchtwagen sind dagegen fast auf Allzeithochs geklettert. Die Gesamtersparnisse der Verbraucher sind in die Höhe geschnellt. Seit Ausbruch der Pandemie wurden überschüssige Ersparnisse im Wert von über 2 Bio. USD angehäuft. Dieses Umfeld fördert unserer Ansicht zufolge Chancen für attraktive risikobereinigte Renditen in konsumbezogenen Sektoren, wie z. B. Asset-Backed Securities (ABS), zutage, die mit Vermögenswerten wie Autokrediten oder Kreditkartenschulden unterlegt („backed“) sind.

Marketplace-Lending (MPL) Securities sind Wertpapiere, die hauptsächlich aus Direktverbraucherkrediten bestehen. Sie erfreuen sich wachsender Beliebtheit und luchsen dem Kreditkartenmarkt Anteile ab. Wir gehen davon aus, dass sich der Trend zu MPL beschleunigen wird und durchaus die Zukunft im Bereich unbesicherter Verbraucherkredite sein könnte. Genau wie viele andere neuere Märkte bietet dies erfahrenen Anlegern die Möglichkeit, attraktive Kreditpools zu identifizieren, die sich durch höhere Renditen und/oder ein geringeres Kreditrisiko als ähnlich bewertete Pendants auf dem ABS-Markt auszeichnen.

Credit Risk Transfer Securities (CRTs) sind eine weitere Anlagemöglichkeit, bei der die Performance direkter an die Aussichten für Verbraucher gekoppelt ist. Wenn die US-Hypothekenfinanzierer (wie Fannie Mae oder Freddie Mac) Hypotheken emittieren, so handelt es sich um MBS, die vom Emittenten garantiert werden, und CRTs, die das Kreditrisiko der Hypothek auf den Käufer übertragen. Ein positiver Ausblick für CRTs setzt eine positive Einschätzung der Kreditwürdigkeit von Hausbesitzern voraus. Zusätzlich zu den bereits erwähnten Stärken der Verbraucher insgesamt, besteht aufgrund von COVID-19 eine größere Wohnungsnachfrage, während das Angebot knapp ist. Die Hypothekenzinsen sind in den letzten Monaten zwar gestiegen, verharren aber nach wie vor auf relativ niedrigem Niveau. Gleichzeitig haben sich Wohnungen 2020 um fast 10% und damit spürbar verteuert2. Wir erwarten, dass die Wohnungspreise weiter steigen werden, wodurch das Risiko von Zwangsversteigerungen deutlich sinkt.

Inzwischen sehen wir am ABS-Markt zahlreiche verbraucher- und unternehmensbezogene Anlagechancen. Zum Beispiel belebt sich der Flugverkehr, wobei die Nachfrage nach Freizeitreisen besonders robust ist3. Die Verteilung von Impfstoffen geht schneller als von vielen erwartet. Daher gehen wir davon aus, dass die aufgestaute Reisenachfrage zu einem weiteren Anstieg der Buchungen führen wird und prognostizieren für die kommenden Quartale eine deutliche Erholung bei Flugreisen. Dieser Sektor umfasst auch noch ausgeprägtere Nischensektoren wie das Leasing von Frachtflugzeugen und Geschäftsjets. In beide kann über den ABS-Markt investiert werden.

Manchmal sind die Möglichkeiten eher technisch. Nehmen wir beispielsweise Wertpapiere, die durch Timeshare-Immobilien (Ferienwohnungen, die zur begrenzten Nutzung erworben werden) besichert sind. Viele dieser Wertpapiere wurden dem Gastronomie-/Hotelsektor zugeordnet und die Aussichten daher entsprechend trübe eingeschätzt. Unserer Meinung nach besteht der Wunsch der Amerikaner nach Urlaub allerdings unverändert. Darüber hinaus entscheiden sich im Allgemeinen Kreditnehmer mit relativ hoher Bonität für den Kauf einer Timeshare-Immobilie.

Die Liste ist lang: Technologie-ABS, die durch Mobilfunkmasten, Glasfaserkabel und Rechenzentren unterlegt sind, werden mit der fortschreitenden Digitalisierung der Wirtschaft von einer höheren Nachfrage profitieren. Solide Aussichten zu identifizieren und die konkreten Anleihen zu bewerten ist zwar zeitaufwändig, aber Gelegenheiten sind unseres Erachtens reichlich vorhanden.

CLOs, die sich variabel anpassen, wenn die Zinsen steigen

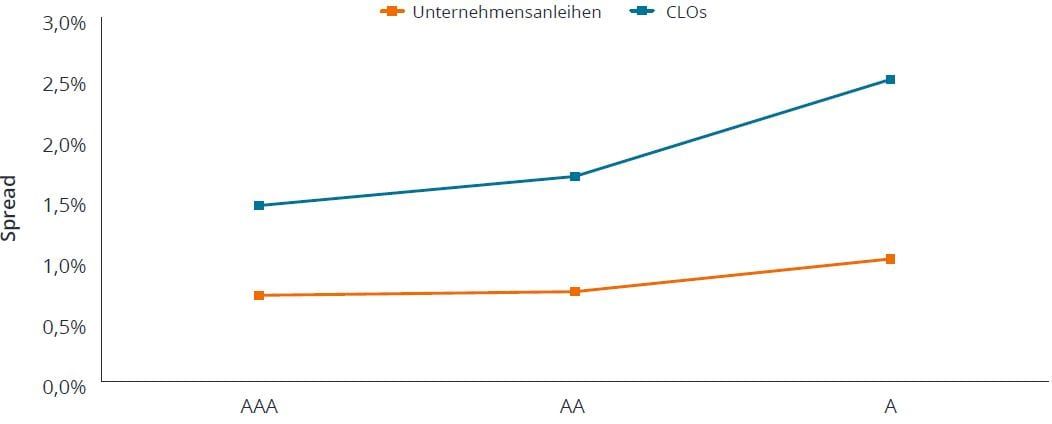

Collateralized Loan Obligations (CLOs) bestehen aus variabel verzinslichen Bankkrediten (auch Leveraged Loans genannt), die an Unternehmen mit einer Bonität normalerweise unter Investment-Grade vergeben werden. Wenn diese Kredite in Portfolios gebündelt sind, reichen die Angebote für Anleger über das gesamte Ratingspektrum bis hin zu AAA. Die Renditen auf AAA-Niveau sind im Vergleich zu ähnlich bewerteten Unternehmensanleihen und anderen verbrieften AAA-Produkten hoch. Zudem ist die „Kreditkurve“ bei CLOs derzeit recht steil: Die Zusatzrendite, die für Wertpapiere mit relativ niedrigem Kreditrating gezahlt wird, steigt mit sinkender Bonität. Dementsprechend sind die Renditeaufschläge im Vergleich zu Unternehmensanleihen mit ähnlichem Rating zunehmend attraktiv wie Grafik 2 zeigt.

Quelle: Janus Henderson Investors, JPMorgan, Bloomberg, Stand: 30. Dezember 2020.

Wie auf vielen anderen Unternehmensanleihe- und Verbriefungsmärkten haben sich die prognostizierten Verluste bei Leveraged Loans (den Bausteinen von CLOs) tendenziell verringert, als die Wirtschaftsprognosen angehoben wurden. In einem Umfeld niedriger Renditen und steigender Zinsen lohnt es sich, CLOs näher zu betrachten.

Geldpolitische Stimulierung unterstützt High-Yield-Unternehmensanleihen

Die geldpolitischen Stimulierungsmaßnahmen waren ebenso beispiellos wie die fiskalische Unterstützung seit Beginn der Pandemie. Die US-Notenbank Fed senkte nicht nur die Leitzinsen auf null, sondern kaufte daneben direkt am offenen Markt Anleihen, unter anderem zum ersten Mal Hochzinsanleihen. Damit verfolgte sie offensichtlich zwei Ziele: Zugang von Unternehmen zu Krediten sichern und Finanzierungskosten für Unternehmen senken, um ihre Gewinne zu stärken. Das Signal der Fed war so stark, dass die Unternehmensanleihen kauf Programme nur leicht angezapft wurden. Die Marktteilnehmer beteiligten sich eifrig an Neuemissionen, sodass die Fed ihre Anleihekäufe Ende 2020 einstellen konnte. Die allgemein lockere Geldpolitik muss zwar irgendwann beendet werden. Ihre Beendigung ist aktuell angesichts der dank dieser Unterstützungsmaßnahmen niedrigen Ausfallraten bei Anleihen mit kurzer Laufzeit aber wohl kaum zu vertreten. Die prognostizierte Ausfallrate sinkt, was nicht weiter überrascht. Auf dem Höhepunkt der durch COVID-19 ausgelösten Unsicherheit wurden für dieses Jahr Ausfallraten von bis zu 15% vorhergesagt. Die tatsächliche Ausfallrate lag in den letzten 12 Monaten - sowohl in den USA als auch weltweit - im einstelligen Bereich, Tendenz fallend4.

Unserer Ansicht nach wird die Fed so lange an ihrer großzügigen, lockeren Geldpolitik festhalten, bis sie nicht mehr nötig ist. Die Fed hat wohl kaum die massivste Bilanzausweitung seit dem Zweiten Weltkrieg vorgenommen, um dann zu früh den Stecker zu ziehen. Hochzinsanleihen werden zwar unter Investment Grade eingestuft und bergen daher ein höheres Risiko. Dennoch befinden wir uns nach unserer Einschätzung in einer Phase des Erholungszyklus, in der die Renditen von Anleihen mit vergleichsweise niedriger Bonität wahrscheinlich stärker ins Plus tendieren als zu anderen Zeiten. Und bei aktuellen Renditen im Bloomberg Barclays U.S. High Yield Index von fast 4,4% ist der absolute Ertrag fast doppelt so hoch wie die Rendite des Bloomberg Barclays U.S. Corporate Bond Index (derzeit bei 2,3%) und fast dreimal so hoch wie die Rendite des Bloomberg Barclays U.S. Aggregate Bond Index (derzeit bei 1,6%)5.

Die High-Yield-Anlageklasse weist zwar eine höhere Duration (misst die Sensitivität gegenüber Zinsänderungen) auf als viele der von uns besprochenen Verbriefungssektoren, ist aber im Vergleich zu Investment-Grade-Unternehmensanleihen gering. Hochzinsanleihen weisen unter den wichtigsten Anleihenmärkten daneben auch die höchste Korrelation zu US-Aktien auf. Daher können Hochzinsanleihen als attraktive hybride Anlageklasse in einem diversifizierten Portfolio angesehen werden, deren Renditen eher in Richtung Aktien gehen, bei gleichzeitig relativ hohen regelmäßigen Erträgen.

Bei unserem vergleichsweise optimistischen Ausblick für die Anlageklasse als Ganzes lassen wir die attraktiven risikobereinigten Renditechancen in einzelnen Sektoren und bei einzelnen Unternehmen aber nicht außer Acht. CCC-Anleihen haben sich mit +4,9% seit Jahresbeginn besser entwickelt als der restliche High-Yield-Markt6, da der Markt das höhere, aber rasant sinkende Ausfallrisiko von Anleihen mit niedrigster Bonität neu bewertet. Das Verständnis von Divergenzen zwischen den Rating-Segmenten des Marktes kann aktiven Managern Gelegenheiten bieten, um Wertzuwächse zu erzielen. Gleiches gilt für die Sektorebene, wo ebenfalls Themen wie der boomende Onlinehandel oder die Stärke der Verbraucher ausgeschöpft werden können.

„Du kannst nicht immer bekommen, was du willst. Aber wenn du's mal versuchst, stellst du vielleicht fest, dass du bekommst, was du brauchst.“ - The Rolling Stones

Gleichgewicht zwischen Rendite und Duration

Wir gehen davon aus, dass die Zinsen in den kommenden Quartalen steigen werden, da die wirtschaftliche Erholung sie auf Niveaus treibt, die einem „normalen“ Wirtschaftswachstum eher entsprechen. Das birgt Risiken für Anleihen Portfolios. Wenn die Duration einer Einzelanleihe in einem Zyklus steigender Zinsen aber ein Risiko darstellt, lautet die Schlüsselfrage unserer Ansicht nach: Werden Sie für dieses Risiko angemessen entschädigt?

Breit gefasste Benchmarks für Unternehmensanleihen wie der Bloomberg Barclays U.S. Corporate Bond Index haben sich in den letzten Quartalen deutlich erholt und erzielen aktuell eine Rendite von 2,3% bei einer Duration von 8,4 Jahren7. Bei einer Duration von 8,4 Jahren würde der Index, bei unveränderten Spreads, um 8,4% fallen, wenn die Rendite von Staatsanleihen mit vergleichbarer Laufzeit im nächsten Jahr um weitere 1,0% steigen würde. Bei einer Rendite von 2,3% würden Anleger einen Nettoverlust von 6,1% erleiden8. Das Durations Risiko der Benchmark sollte nicht unterschätzt werden.

Aber nicht alle Anleiheportfolios müssen genau wie die Benchmark aufgebaut sein. Erstens sind die Anlageziele und die Risikobereitschaft eines einzelnen Anlegers wichtige Faktoren, um das richtige Gleichgewicht zwischen Duration und Ertrag zu finden. Zweitens sind wir nicht der Meinung, dass steigende Zinsen bedeuten, dass „Anleihen“ (allgemeinen) für ein diversifiziertes Portfolio ungeeignet sind. Wir sind vielmehr überzeugt, dass es zahlreiche Möglichkeiten gibt, höhere Renditen bei geringerer Duration zu erzielen. Da unklar ist, wie der Weg zu höheren Zinsen aussehen wird, und es immer wieder Überraschungen gibt, halten wir eine gewisse Durations Position für eine kluge Idee.

Der Schlüssel zur Gesamtrendite wird 2021 daher unseres Erachtens in der Anpassung und aktiven Steuerung des Gleichgewichts zwischen Ertrag und Duration liegen. Anleger können sich auch für ein zusätzliches Kreditrisiko und eine geringere Korrelation zu den Zinssätzen entscheiden, indem sie sich auf den High-Yield-Markt wagen. Alternativ können sie ihr Engagement in verbriefte Produkte diversifizieren, bei denen die Renditen oft über jenen für Unternehmensanleihen liegen, die Duration niedriger ist und - im Falle von CLOs und vielen CMBS - die Kupons variabel verzinslich sind. Somit bieten sie eine natürliche Absicherung gegen potenziell steigende Zinsen.

Die Sektorauswahl ist allerdings nur ein Teil des Prozesses. Letztendlich glauben wir, dass der Wert einer aktiven Verwaltung von Anleihen Portfolios aus der Wertpapieranalyse innerhalb von Sektoren mit attraktivem Risiko-Rendite-Profil resultiert. Die Merkmale einzelner Wertpapiere können sehr unterschiedlich sein, und es ist Aufgabe des Managers, Wertpapiere gezielt auszuwählen und sie in einem Portfolio zu kombinieren, das die von den Anlegern angestrebten Rendite- und Risikoziele erfüllt.

Geben Sie Anleihen nicht auf. Suchen Sie sich stattdessen einen Manager, der Ihre Ziele versteht und Gelegenheiten nutzen kann, damit Sie Ihre Ziele erreichen.

1 Internationaler Währungsfonds, Stand: 11. März 2021.

2 Bloomberg, Stand: 29. März 2021.

3 Bank of America, Stand: 29. März 2021.

4 Quelle: Moody’s, Ausfallrate der letzten 12 Monate bei

spekulativen US-Anleihen, Ausfallrate der letzten 12 Monate bei globalen

spekulativen Anleihen, Stand: 28. Februar 2021.

5 Quelle: Bloomberg, Stand: 22. März 2021.

6 Bank of America, Stand: 24. März 2021.

7 Bloomberg, Stand: 22. März 2021.

8 Janus Henderson, Stand: 22. März 2021.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von denen anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere, Fonds, Sektoren oder Indizes in diesem Artikel stellt weder ein Angebot oder eine Aufforderung zu deren Erwerb oder Verkauf dar, noch ist sie Teil eines solchen Angebots oder einer solchen Aufforderung.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Zu Werbezwecken.

Diesen Beitrag teilen: