M&G: Reaktionen auf den Brexit – eine ungewöhnliche Unsicherheit?

Insgesamt war die letzte Woche – trotz der teilweisen Preisstabilisierung bei einigen mehr risikoreichen Anlagen – traumatisch

05.07.2016 | 09:36 Uhr

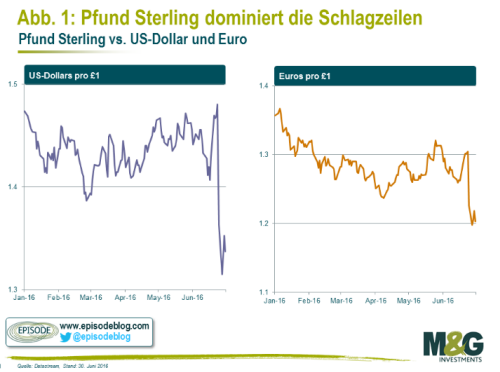

Freitag, der 24. Juni scheint schon eine sehr lange Zeit vorbei zu sein. Es ist viel passiert. Hier in Großbritannien hat das Pfund Sterling die Schlagzeilen bestimmt. Der Kurs der britischen Währung hat sich ein klein wenig vom Tiefpunkt nach dem Brexit (1,312 gegenüber dem US-Dollar) erholt, doch ist der Abstand zum Kurs vor dem EU-Referendum (1,50) immer noch groß.

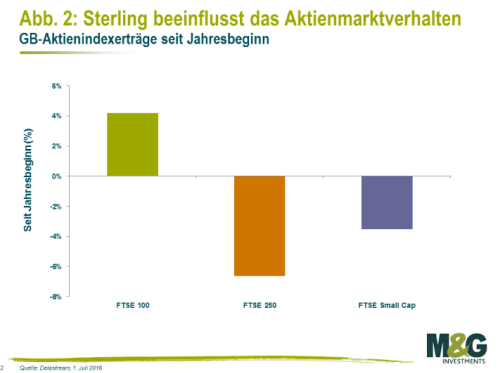

Der FTSE100 fiel nach Bekanntgabe des Wahlergebnisses zunächst sehr deutlich (ca. 8%), hat sich aber seitdem wieder vollständig erholt. Am 1. Juli steht der Index um 4% höher. Der FTSE100 generiert rund 75% seiner Erträge in Übersee, weshalb eine schwache Währung seiner Performance hilfreich ist. Die mehr auf den Inlandsmarkt ausgerichteten Indizes FTSE 250 und FTSE Small Cap haben um ca. 7,5% bzw. 3,5% nachgegeben.

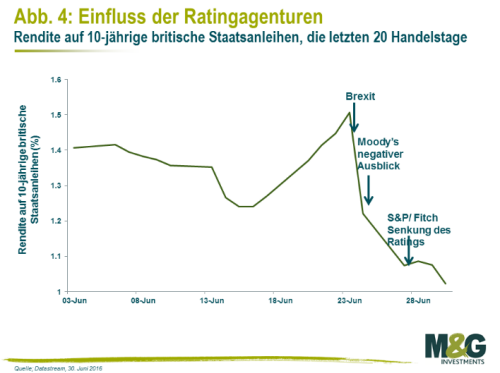

Staatsanleihen haben unmittelbar nach dem Referendum eine Rally erlebt, die Rendite 10-jähriger Papiere fiel auf ein neues Allzeittief.

Die Spreads britischer Unternehmensanleihen haben sich nach der Bekanntgabe des Wahlergebnisses geweitet: um rund 50 Bp am Sterling BBB Index und um fast 100 Bp am High Yield Index. Beide Spreads haben sich seitdem wieder verengt, jedoch nur sehr geringfügig.

Auch in Bezug auf die Zinserwartungen hat sich das Bild im Verlauf der letzten Woche gewandelt. Die Märkte hatten ursprünglich damit gerechnet, dass die Bank of England innerhalb von einem Jahr die Zinsschraube anziehen würde. Mittlerweile wird von einer Zinskürzung ausgegangen, worauf auch die gestrigen Kommentare von Mark Carney hindeuten. Da sich der bei Weitem größte Teil aller Ökonomen einig war, dass ein Brexit der Wirtschaft schaden würde, macht dies auch Sinn.

Außerhalb Großbritanniens kam es entlang des gesamten Risikospektrums zu Nachwirkungen. Zunächst kam es beim japanischen Yen und westlichen Staatsanleihen zu einer Rally, während die mehr risikoreichen Segmente an den Aktienmärkten einen Ausverkauf erlebten. Die Marktbewegungen im Verlauf der letzten Woche waren gemischt. Italienische Aktienwerte notieren weiterhin um ca. 10% niedriger, während andere Märkte zwar wackelten, sich aber wie beispielsweise Brasilien mittlerweile erholt haben. Aus Sektorsicht sahen wir eine Underperformance von Finanztiteln und eine Outperformance von Versorgern, Gesundheitswerten und bei Basiskonsumgütern. Diese sektoralen Entwicklungen können, zumindest teilweise, die relativen Länderbewegungen erklären. Schwellenmärkte profitierten ebenfalls von der Wahrnehmung, dass die wichtigsten Zentralbanken mit einer größeren Wahrscheinlichkeit auf den Brexit mit geldpolitischen Lockerungen reagieren werden.

Was bedeutet das?

Angesichts der Flut an Nachrichten und Spekulationen in der letzten Woche ist es schwierig, sich einen Reim darauf zu machen. Wir können aber zumindest einige Beobachtungen machen.

- Die realen wirtschaftlichen Auswirkungen des Brexit sind nur schwer auszumachen, die ultimativen Folgen liegen im Dunkeln – für alle Beobachter! Die Politiker haben beide Hände voll zu tun. Können sie den offiziellen Austritt aus der EU (Artikel 50) verzögern? Bleiben wir wie Norwegen im EWR oder steigen wir auch hier aus? Welchen zeitlichen Rahmen nehmen die Verhandlungen über neue Handelsverträge mit etwa 50 Ländern ein? In Wahrheit wissen wir nur wenig mit Sicherheit. Was sich lediglich geändert hat, ist das Marktvertrauen in bestimmte potenzielle Resultate aus dem Brexit.

- Haben wir mittlerweile ausreichend neue Informationen, um unsere Einschätzungen der mittelfristigen Aussichten für diverse Anlagewerte zu korrigieren? Haben sich die Finanzmärkte verbilligt oder haben wir neue Informationen bekommen? Die Frage nach ausreichenden, neuen Informationen ist nur schwer zu beantworten, da die Aktienkurse niedriger sind (wenn auch mittlerweile weniger deutlich) und sich die Fundamentalwerte wirklich verschlechtern könnten. Wir neigen zu der Einschätzung, dass sich in einigen Bereichen eine Risikoprämie zu bilden beginnt. Dies deutet daraufhin, dass die Märkte die negativen Folgen des Brexit überbewertet haben. Wir können uns dem allerdings nicht sicher sein.

- Könnten die Veränderungen fundamental genug sein, das politische Pendel in Richtung Protektionismus und weg vom freien Markt ausschlagen zu lassen? Wir würden argumentieren, dass es zu früh ist, um sicherzugehen. Das Ergebnis des EU-Referendums liegt jedoch auf einer Linie mit der weltweiten Dynamik. Diese Art der Ereignisse kann den Menschen vor Augen führen, was politisch möglich ist und die Politik denn auch wirklich ändern. Der Gedanke, dass „alles machbar ist“ hat sich verstärkt und es fühlt sich so an, als hätte sich die Zahl der möglichen Szenarien erhöht. Ein Schritt in Richtung Protektionismus und Handelsbarrieren wäre aber tatsächlich überaus negativ und könnte den ultimativen Ausschlag für Inflation geben.

- Die vielleicht interessanteste Marktentwicklung spielte sich bei den Staatsanleihen aus Industrieländern ab. Viele haben als „sichere Häfen“ eine gute Performance produziert, was als Hau-Ruck-Reaktion auch verständlich ist. Die Investoren mögen den Augenblick genießen und unter Umständen vergessen, dass die hohen Erträge in jüngster Zeit effektiv von der Zukunft stehlen. Mit einer Nominalrendite von 1% bietet der britische Markt nicht gerade eine großartige Ertragsdistribution. In Anbetracht all der oben genannten Gründe ist es nicht möglich, die nächsten Ereignisse vorherzusagen. Eine Anleihenrendite von 1% stellt nur dann einen anständigen Investmentertrag dar, wenn die Renditen noch weiter fallen. Wir haben die Renditen in anderen Ländern ebenfalls auf Kurs Negativ gesehen. Das kann auf kurze Sicht positive Erträge generieren, doch wie nachhaltig sind diese? Interessanterweise haben die Anleihenmärkte einige der potenziell negativen Nachrichten ignoriert, sei dies nun die Abwertung Großbritanniens durch die Ratingagenturen und die Möglichkeit einer zukünftig höheren Inflation.

. Es wäre einfach anzunehmen, dass sich die Unsicherheit intensiviert hat. Tatsächlich aber sind wir lediglich daran erinnert worden, dass Unsicherheit ein konstanter Faktor ist. Die wohl größte Unsicherheit herrschte am 23. Juni, dem Tag des EU-Referendums selbst. Seitdem sind die Marktteilnehmer durch eine ganze Reihe an Emotionen gegangen: Schock, Realitätsverweigerung, Wut, erste Akzeptanz und mehr. Niemand hat erwartet, dass es ein Zuckerschlecken wird.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: