Das schleppende Wirtschaftswachstum, die zunehmenden geopolitischen

Risiken und der angeschlagene Immobiliensektor in China haben einige

globale Anleiheinvestoren dazu veranlasst, die Anleihen des Landes aus

ihren Portfolios zu verbannen.

Doch diese Entscheidung hat sich als kostspielig erwiesen.

Es hat sich nämlich gezeigt, dass Investoren, die sich von

chinesischen Anleihen fernhielten, in den letzten Jahren auf das

Potenzial für zweistellige Renditen an diesem Markt verzichtet haben.

Chinesische Staatsanleihen haben sich dank der lockeren Geldpolitik

des Landes – im Gegensatz zu dem aggressiven Straffungskurs anderer

grosser Zentralbanken – sowie dank inländischer Zuflüsse in sichere

Häfen gut entwickelt.

Der Markt wird wahrscheinlich auch in den kommenden Jahren eine

stabile Renditequelle bleiben. Ein Grund dafür ist zyklischer Natur –

die Erholung der zweitgrössten Volkswirtschaft der Welt wird

wahrscheinlich stetig, aber langsam verlaufen. Die inländische

Gesamtinflation liegt nach wie vor deutlich unter dem offiziellen Ziel

von 3%, und das in einer Zeit, in der sich der Inflationsdruck in

anderen grossen Volkswirtschaften hartnäckig hält. Darüber

hinaus dürfte sich das Blatt für den Renminbi nach seinem

unaufhaltsamen Verfall in den letzten Jahren mittel- bis längerfristig

wenden.

Ein weiterer Grund ist strukturell bedingt. Chinesische

Onshore-Anleihen stellen eine defensive Anlage dar und bilden einen

Anker für ein globales Portfolio mit dem Potenzial für attraktive

Renditen, die nicht mit anderen wichtigen Staatsanleihemärkten

korreliert sind.

Herausragende Performance

Chinesische Onshore-Anleihen haben in den letzten Jahren kräftig

zugelegt und weisen gleichzeitig eine geringere Volatilität auf als

viele entwickelte und grosse Anleihemärkte.

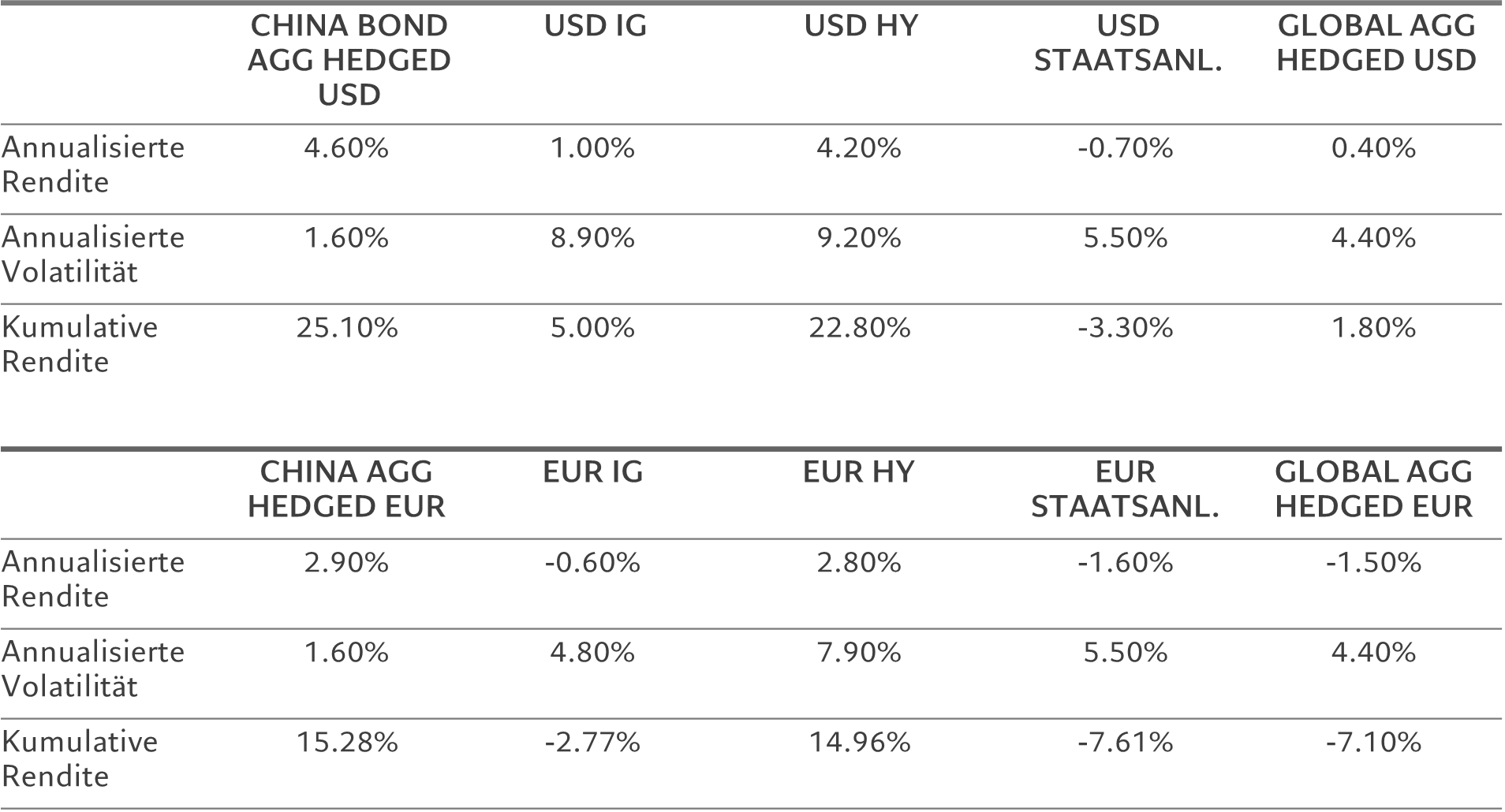

Nehmen wir einen typischen EUR-Anleger. In den letzten fünf Jahren

hätten chinesische Onshore-Anleihen – grösstenteils Staatsanleihen, aber

auch Unternehmensanleihen und Anleihen der Policy Banks (Staatsbanken) –

auf währungsgesicherter Basis eine Rendite von über 15% gebracht, was

im Vergleich zu Investment-Grade-Anleihen der Eurozone, die 2,7%

verloren, oder Staatsanleihen der Eurozone, die einen Verlust von über

7% erlitten, sehr viel ist.1

Hochzinsanleihen der Eurozone erzielten mit fast 15% ähnliche

Gewinne, allerdings bei höherer Volatilität. Bei USD-Anlegern ist der

Unterschied sogar noch ausgeprägter, da die Renditen chinesischer

Anleihen die von US-Staatsanleihen und Hochzinsanleihen übertrafen

(siehe Abbildung).

Abbildung – Hohe Rendite, geringe Volatilität

Annualisierte Rendite, Volatilität und kumulierte Wertentwicklung über fünf Jahre

Quelle: Bloomberg, Daten vom 31.05.2024. Verwendete Bloomberg-Indizes: EUR-hedged China Aggregate, EUR Agg Corporate, Pan-European HY, Euro Agg Sovereign. Verwendete Bloomberg-Indizes: USD-hedged China Aggregate, USD Agg Corporate, US HY, US Treasury, Global Agg.

Auf

kurze Sicht erwarten wir, dass die Renditen chinesischer Anleihen

stabil bleiben werden. Die Geldpolitik dürfte bei ausbleibender

Inflation locker bleiben, um die potenziell negativen Auswirkungen einer

Erhöhung des Anleiheangebots und der öffentlichen Ausgaben

auszugleichen.

Der Anleihemarkt dürfte auch durch Massnahmen zur Stabilisierung des

chinesischen Immobiliensektors Unterstützung bekommen. Die People's Bank

of China hat eine Reihe von Massnahmen angekündigt, darunter eine

Senkung der Anzahlungen auf Wohnungskäufe sowie Pläne für den

staatlichen Ankauf privater Immobilienobjekte, die dann in

Sozialwohnungen umgewandelt werden sollen. Das dürfte dazu beitragen,

Druck vom Markt zu nehmen und der Zentralbank die Möglichkeit zu geben,

die Zinsen niedrig zu halten.

Was Unternehmensemittenten betrifft, so ist das stützende

geldpolitische Umfeld positiv für Qualitätsanleihen sowohl auf den

Onshore- als auch auf den Offshore-Märkten, insbesondere im

Immobiliensektor. Wir halten staatliche Immobilienunternehmen aufgrund

ihrer besseren Finanzierungsmöglichkeiten für attraktiv. Wir sind auch

von grösseren Banken mit soliden Eigenkapitalquoten angetan.

Mögliche Intervention der PBoC

Einige Investoren dürften nervös geworden sein, weil die People's

Bank of China mit dem Verkauf von Staatsanleihen beginnen will, um der

Rally am Anleihemarkt entgegenzuwirken, die ihrer Meinung nach die

Finanzstabilität gefährdet.

Wir glauben nicht, dass dies Anlass zur Sorge gibt.

Erstens gehören Anleihekäufe und -verkäufe zu den normalen

geldpolitischen Massnahmen einer Zentralbank, um die Liquidität zu

steuern und zu verhindern, dass die Kursbewegung bei den

Staatsanleiherenditen nur in eine Richtung verläuft. Selbst wenn die

PBoC eingreifen sollte, wird sie dies eher tun, um einen zu schnellen

Rückgang der Anleiherenditen zu verhindern, als die Geldpolitik aktiv zu

straffen.

Zweitens würde ein solcher Schritt wahrscheinlich hinreichend publik gemacht werden, damit es den Markt nicht kalt erwischt.

Renminbi: Aussicht auf strukturelle Gewinne

Langfristig werden Devisen eine zusätzliche Renditequelle für diejenigen bieten, die auf eine Währungsabsicherung verzichten.

Das Blatt könnte sich für den chinesischen Renminbi auf lange Sicht wenden.

Der Renminbi hat im vergangenen Jahr eine anhaltende Schwäche erlebt.

Dies war zum Teil auf das langsame Wachstum in China, aber auch auf

geldpolitische Divergenzen zurückzuführen. Die US-Notenbank hatte die

Zinssätze aggressiv angehoben, während die chinesische Geldpolitik

weiterhin locker geblieben war – was die Anleihen des Landes überhaupt

erst so lukrativ gemacht hat. Die Kapitalabflüsse aus den chinesischen

Finanzmärkten dürften jedoch mit der Stabilisierung der Wirtschaft

nachlassen.

Es gibt bereits erste Anzeichen dafür, dass das Kapital wieder nach

China zurückfliesst, insbesondere in den Anleihemarkt, aus dem seit

Anfang letzten Jahres fast 10 Mrd. US-Dollar abgeflossen sind.2

Eine echte Aufwertung des Renminbi kann jedoch einige Zeit in

Anspruch nehmen. Unsere Fünfjahresprognose zeigt, dass die chinesische

Währung in den nächsten fünf Jahren um 2,8% pro Jahr gegenüber dem

US-Dollar zulegen wird.3

"Der chinesische Anleihemarkt ist eine so grosse Anlageklasse, dass globale Investoren ihn gar nicht mehr übersehen können (und sollten)."

Die

Nachfrage nach chinesischen Staatsanleihen dürfte stark bleiben. Da es

an Anlagemöglichkeiten mit geringer Volatilität fehlt, dürften

Investitionen in chinesische Staatsanleihen für viele Investoren

attraktiv sein, insbesondere in einer Zeit, in der der Aktienmarkt des

Landes weiter unter Druck steht und die Wirtschaft sich nur langsam

erholt.

Trotz der jüngsten makroökonomischen Herausforderungen ist der

chinesische Anleihemarkt, der mit einem Volumen von 21 Bio. US-Dollar

der zweitgrösste der Welt ist, eine zu grosse Anlageklasse, als dass er

von globalen Investoren übersehen werden könnte (und sollte).

Marketingdokument. Alle Formen von Kapitalanlagen sind mit Risiken

verbunden. Der Wert von Anlagen und die daraus erzielten Erträge sind

nicht garantiert und können sowohl steigen als auch fallen, so dass Sie

den ursprünglich investierten Betrag möglicherweise nicht

zurückerhalten.

Pictet Asset Management 2024. Alle Rechte vorbehalten. Bitte lesen Sie die Geschäftsbedingungen, bevor Sie die Website konsultieren.

Einige der auf dieser Website veröffentlichten Fotos wurden von Stéphane

Couturier, Magnus Arrevad, Lundi 13, Phovea, 13Photo, Magnum Photos,

Club Photo Pictet aufgenommen.

Diesen Beitrag teilen: