Schroders: Renminbi-Anleihen auf dem Weg nach oben

Der Yuan bzw. Renminbi (RMB) hat vor kurzem den japanischen Yen überholt und sich damit auf den vierten Platz in der Rangliste der gängigsten Zahlungswährungen der Welt vorgeschoben. Das ist ein guter Anlass für eine Bestandsaufnahme, wie weit der RMB bisher schon gekommen ist, wohin sein künftiger Wachstumsweg führt und was das für Anleger bedeutet.

05.11.2015 | 16:40 Uhr

Im September beließ die US-Notenbank (Fed) den Leitzins unverändert und entschied sich, die Zinswende weiter aufzuschieben. Als Gründe nannte Fed-Chefin Janet Yellen unter anderem die Möglichkeit einer „anhaltenden instabilen Wirtschaftslage weltweit“. Die Märkte bezogen das hauptsächlich auf China.

Wie sich die Zeiten geändert haben. Erst im Juni 2013 hatte der damalige Fed-Chef Ben Bernanke nach dem „Taper Tantrum“ im Vormonat zu verstehen gegeben: Das „starke globale Wachstum hängt sehr davon ab, dass die USA in angemessenem Maße wachsen.“ Nun wirken die Kommentare, die Yellen kürzlich abgab, wie ein stillschweigendes Eingeständnis der Wichtigkeit, die Chinas Wirtschaft mittlerweile nicht nur für das weltweite Wachstum, sondern auch für das der USA gewonnen hat.

In den Finanztickern ist die Abkühlung der mächtigen chinesischen Wirtschaft das beherrschende Thema. Auch wurde schon der Wahrheitsgehalt der Konjunkturzahlen angesichts der beinahe besessenen Fixierung der chinesischen Politik auf die Erreichung ihres BIP-Zieles von 7 % in Frage gestellt. Doch wie sieht es nun mit der Währung aus? Sie geriet wieder ins Scheinwerferlicht durch den Wirbel, der durch die Abwertung des RMB vor kurzem an den Märkten entstand. Sogar von einem neuen Währungskrieg war schon die Rede.

Für uns ist das eher im größeren Rahmen zu sehen. Es geht hier nicht um Tage, sondern um die zunehmende Wichtigkeit, die die Währung im Laufe der Jahre erlangt hat. Dementsprechend dürften die Veränderungen, die die Währung gerade erlebt, ebenso weitreichende Folgen haben wie der Übergang der Wirtschaft von einem investitions- zu einem konsumgetragenen Wachstumsmodell. Und es gibt sowohl für passive als auch für aktive Anleger zahlreiche Möglichkeiten, von diesem Öffnungsprozess zu profitieren. Weder Chinas Wirtschaft noch seine Währung können jetzt noch ignoriert werden. Das gilt besonders für Anleiheinvestoren, die ihren Blick auf die zweitgrößte Wirtschaft der Welt richten.

Der Weg nach oben

Der RMB wird immer häufiger genutzt. Gründe dafür sind die Globalisierung der chinesischen Wirtschaft und die Reiselust der aufsteigenden Mittelklasse des Landes. Wie wichtig die Währung geworden ist, zeigt sich in ihrem Aufstieg zur viertgrößten Währung der Welt. 2,79 % der weltweiten Zahlungen im August (nach Wert) wurden laut dem Zahlungsdienstleister Swift in „Redback“ abgewickelt, wie die chinesische Währung auch genannt wird.

Während ihr Anteil im Juli noch 2,30 % betrug, zog sie damit am japanischen Yen vorbei, der einen 2,76 prozentigen Anteil hält. Im Einklang mit diesem phänomenalen Aufstieg ließ der RMB, der noch im Januar 2012 mit 0,25 % an 20. Stelle gelegen hatte, seit dieser Zeit unter anderem den Hongkong Dollar, den Schweizer Franken und den australischen Dollar hinter sich. Sein Höhenflug im Zahlungsverkehr des Handels verlief im Gleichschritt mit Chinas Aufstieg zur globalen Super-Wirtschaftsmacht. China ist heute für 43 Länder der größte Exportmarkt; 1994 waren es gerade einmal zwei.

Die Volatilität der Währung ist minimal. Die schockierende Abwertung des RMB von 2 % im August, die von der chinesischen Zentralbank gesteuert war, fiel gerade wegen der Seltenheit solcher Maßnahmen so stark auf. Doch selbst das muss im Verhältnis zu den Schritten der Währung in den vergangenen Jahren gesehen werden. Sie war, handelsgewichtet gesehen, in der Woche nach der Abwertung immer noch stärker als ein Jahr zuvor.

Teils bedingt durch den Fixing-Kurs der chinesischen Zentralbank, der nach August langsam nach oben kroch, hat sich der RMB auch durch den Einsatz der kolossalen US-Dollar-Reserven des Landes stabilisiert. Diese Reserven betragen immer noch 3,5 Billionen US-Dollar, obwohl sie nach einem Höchstwert von 4 Billionen US-Dollar um 12 % zurückgegangen sind.

Für uns ist die jüngste Abwertung Teil der breiteren Währungsreform. Auch ist die RMB-Liquidität außerhalb des chinesischen Festlandes weiterhin stabil. Selbst nach der überraschenden Abwertung des RMB am 11. August blieben die Einlagen sowohl in Hongkong als auch in Taiwan – zwei wichtigen Offshore-Handelszentren für die Währung – stabil (siehe unten). Es gab in dem Monat keine signifikanten Abzüge.

Unbeirrt auf Kurs: RMB-Einlagen in Milliarden

Quelle: Bloomberg, 31. August 2015.

Bei diesem Drängeln darum, ein Stück des Kuchens aus dem wachsenden Zahlungsverkehr in RMB zu erhaschen, hat sich gezeigt, dass Hongkong in seiner Rolle als primäres Offshore-Zentrum an Wichtigkeit verliert. Allerdings ist diese Entwicklung positiv zu sehen. Mehrere Städte haben Deals angekündigt, um sich als Offshore-Handelszentrum zu etablieren. Das dürfte die Nutzung und Zugänglichkeit der Währung weiter beflügeln (siehe Diagramm unten).

Renminbi Globalisation Index* (RGI): neue Höhen erklimmen

* Für Dezember wurde eine Indexbasis von 100 festgelegt, die zunächst nur für Hongkong galt. Singapur und London wurden zulässige Märkte und im August 2011 in den RGI aufgenommen; Taiwan wurde im Juli 2013 und New York im Januar 2014 aufgenommen, Paris und Seoul folgten im August 2014. Quelle: Standard Chartered Research, Stand: 7. Oktober 2015. Auf Grundlage des Renminbi Globalisation Index (RGI) von Standard Chartered per 31. August 2015. Dieser misst die Internationalisierung des Offshore Renminbi (CNH) über Märkte und geografische Gebiete.

Zu groß, um ignoriert zu werden

Es verwundert nicht, dass Chinas florierender RMB-Anleihemarkt im Einklang mit der Währung immer wichtiger wird. Die Kernfragen dabei lauten: Wie können Anleger von diesem Übergang profitieren und wo liegen die größten Chancen in diesem rasant wachsenden Markt? Wie das nachstehende Diagramm zeigt, ist der Staatsanleihemarkt in China nach Marktkapitalisierung der drittgrößte der Welt. Aber nicht nur der Staatsanleihemarkt floriert.

Unternehmen in China fangen an, sich am Anleihemarkt mit Finanzmitteln zu versorgen. Und das geht über den bekannten Immobiliensektor des Landes hinaus. Auch wenn man in der Regel davon ausgeht, dass Bauträger an sich ähnliche Kreditprofile haben: Nichts ist weiter von der Wahrheit entfernt. Viele von ihnen haben sehr viel bessere Fundamentaldaten und sind auf risikobereinigter Basis attraktiv. Jedes wirklich diversifizierte Portfolio kann Vermögenswerte in RMB nicht länger ausschließen.

Staatsanleihemärkte nach Marktkapitalisierung

Quelle: Goldman Sachs, Stand: 31. Dezember 2014.

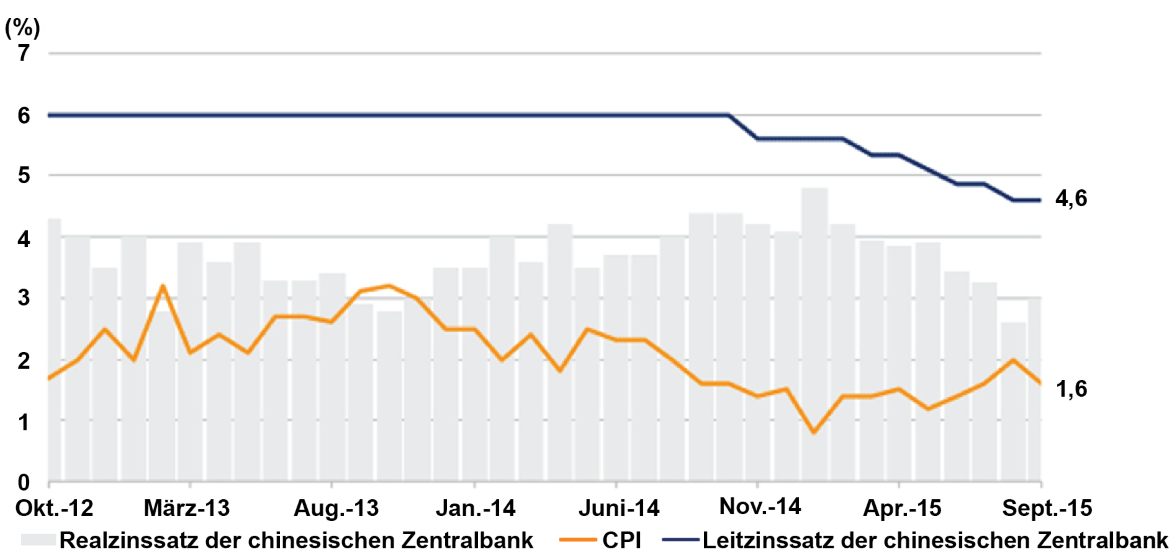

Für Anleger wird dies eine enorme Verlagerung darstellen, allerdings eine, die Chancen bietet. Für Einsteiger bietet die Geldpolitik in China immer noch Spielraum in Bezug auf Leitzinssenkungen – im Gegensatz zum politischen Rätselspiel um Tiefstzinsen und schwache Inflation, mit dem sich die

Zentralbanken im Westen zufriedengeben müssen. Bei den jüngsten Zinssenkungen, die im August angekündigt worden waren, wurde der einjährige Leitzins auf gerade einmal 4,6 % gekürzt (siehe unten). Die Spannen zu den extrem niedrigen Renditen im Westen sind offensichtlich. Schließlich rentieren selbst bonitätsstarke RMB Unternehmensanleihen mit über 4 % und bieten einen hohen Schutz vor Währungsschwankungen aller Art.

Die chinesische Zentralbank hat sehr viel Spielraum für weitere Zinssenkungen

Quelle: Schroders, Bloomberg; Stand: 30. September 2015.

Unsichere weltweite Lage

Auch wenn man es schon hundertmal gehört hat: China wird neben einer Reihe anderer asiatischer Länder weiterhin von den niedrigen Öl- und Rohstoffpreisen profitieren. Das senkt nicht nur die Faktorkosten, sondern kommt auch Chinas Leistungsbilanz zugute. In einem Umfeld dieser Art dürften sich Anleihen mit längeren Laufzeiten weiter gut behaupten. Auch gehen wir davon aus, dass sich Titel von qualitativ hochwertigen chinesischen Unternehmen überdurchschnittlich entwickeln.

Die Folgen dieses Einbruchs bei den Rohstoffpreisen machen sich in Chinas Leistungsbilanz positiv bemerkbar, während sie für die Inflation negativ sind (wie die neuesten Zahlen für beide zeigen). Das alles sind für Anleger Faktoren, die für Anleihen sprechen. Und in einer Umgebung, in der ein starker US-Dollar großen Schaden bei vielen Schwellenländerwährungen verursacht, ist der RMB davor relativ geschützt. Unsicherheit in Bezug auf das weltweite Wachstum ist ein weiterer Anreiz für Anleger, sich für RMB-Anleihen als langfristige Option zu entscheiden. Und da sich China im Kapitalverkehr immer weiter öffnet, dürften Anleger die verschiedenen Vorteile, die RMB-Anleihen dem langfristig ausgerichteten Investor bieten, deutlicher erkennen.

Die hierin geäußerten Ansichten und Meinungen stammen von Angus Hui und stellen nicht notwendigerweise die in anderen Mitteilungen, Strategien oder Fonds von Schroders ausgedrückten oder aufgeführten Ansichten dar.

Diesen Beitrag teilen: