M&G: Zusammengesackt - Worauf basieren die Inflationserwartungen?

Seit einiger Zeit ist die Gefahr einer Deflation in aller Munde. Der in den letzten 18 Monaten zu beobachtende Verfall des Ölpreises hat die allgemeinen Teuerungsraten nach unten getrieben. Gleichzeitig sind die impliziten Inflationserwartungen am Markt deutlich zurückgegangen und James Bullard, Präsident der Notenbank von St. Louis, führte diesen Umstand zuletzt als Argument gegen eine Anhebung der Zinsen an.

17.03.2016 | 08:55 Uhr

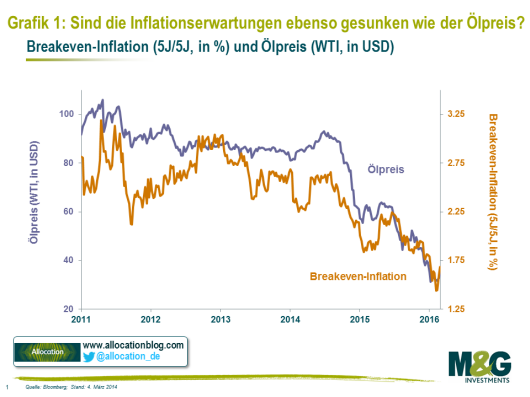

Die nachfolgende Grafik scheint eindeutig für rückläufige Inflationserwartungen zu sprechen. Sie zeigt den Ölpreis im Vergleich zur Inflationsrate (auf Basis der Renditedifferenz zwischen inflationsgebundenen und nicht-inflationsgebundenen US-Staatsanleihen).

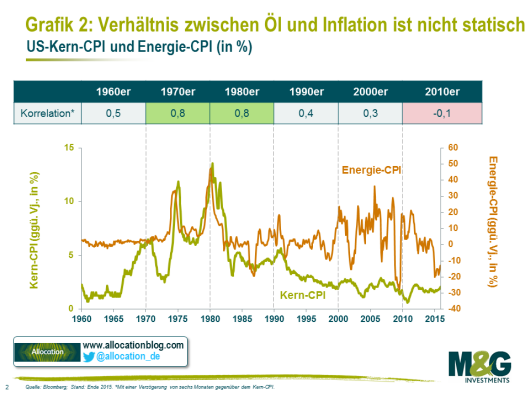

Aber ist dies tatsächlich die Entwicklung, mit der wir es momentan zu tun haben? Und ist diese Tendenz überhaupt gerechtfertigt? Theoretisch wäre eine Korrelation zwischen den Inflationserwartungen und der Entwicklung der Energiepreise durchaus nachvollziehbar. Schließlich handelt es sich auch bei Energie um einen Rohstoff, der sich wegen der Indexbindung der Löhne auf das Gehaltsniveau auswirken kann. Schaut man sich die Daten aber einmal genauer an, so beeinflusst die Tendenz der Energiepreise die zugrunde liegende Inflation mittlerweile nicht mehr so stark, wie dies noch in der Vergangenheit der Fall war. In den USA lässt sich seit 2010 sogar eine neutrale bis moderat negative Korrelation beobachten.

Seit den 1980er Jahren hat ein zunehmender Wettbewerb infolge von Deregulierung und Globalisierung in Verbindung mit den recht stabilen Inflationserwartungen und der geringeren Energiesensitivität der US-Wirtschaft dazu geführt, dass die Energiepreise mittlerweile einen weniger großen Einfluss auf die Kerninflation haben.

Aus diesem Grund erschließt sich uns nicht, weshalb die Entwicklung der Ölpreise allein angeblich einen derart maßgeblichen Einfluss auf die langfristigen Inflationserwartungen haben sollte.

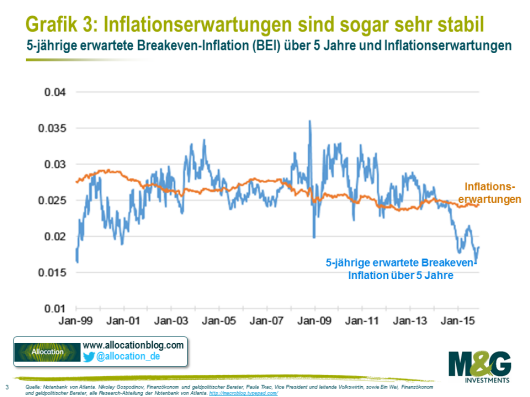

Tatsächlich können Kennzahlen für die impliziten Inflationserwartungen am Markt große Verwirrung stiften. In ihnen spiegeln sich nämlich nicht nur die Erwartungen der Anleger wider, sondern vielmehr zum einen auch ihre Bereitschaft, sich gegen eine Inflation abzusichern und zum anderen die spezifischen Eigenschaften der unterschiedlichen Anlageklassen, mit denen sie dies tun. So sind inflationsgeschützte US-Staatsanleihen beispielsweise wesentlich liquider als nominale Staatspapiere, weshalb sich ein zeitabhängiges Liquiditätsaufgeld stets auch auf die Breakeven-Inflation auswirkt.

Eine aktuelle Studie der Notenbank von Atlanta versucht, diesem Umstand Rechnung zu tragen und die tatsächlichen Inflationserwartungen herauszuarbeiten, die das Preisniveau am Markt implizieren. Diese Untersuchungen ergeben, dass die Erwartungen in Wirklichkeit und entgegen den Vermutungen von Beobachtern recht stabil geblieben und nicht eingebrochen sind. Es ist vielmehr das Liquiditätsaufgeld, auf das die Veränderung der Breakeven-Inflationsraten zurückzuführen ist. Angesichts der jüngsten Wertschwankungen am Markt und der damit einhergehenden Flucht in liquide, sogenannte „sichere Häfen“, erscheint dies auch durchaus logisch. Mit diesem Thema hat sich auch Macro Man bereits beschäftigt.

Seit Jahresbeginn sind die Renditen von US-Staatsanleihen deutlich gesunken, doch haben sich die Inflationserwartungen nicht grundlegend geändert. Die Ursachen für diese Preisschwankungen an den Anleihenmärkten müssen also wohl woanders gesucht werden.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: