ETF Securities: Korrektur bietet Kaufgelegenheiten bei Aktien

Auf längere Sicht scheinen die Aktien der europäischen Kernstaaten vor allem im Vergleich zu ihren US-Pendants attraktiv bewertet zu sein, sodass eine Korrektur wahrscheinlich nur von kurzer Dauer sein wird.

08.02.2017 | 16:11 Uhr

Kurzfristiges Top

Die europäischen Aktienindizes profitierten vom allgemeinen Optimismus, der die Börsenlandschaft seit Trumps Wahlsieg im November prägte. Die meisten erreichten kürzlich Mehrmonats-, wenn nicht sogar Mehrjahreshochs, da die Gewinnprognosen der Analysten aufgrund des reflationsbedingt verbesserten globalen Wachstumsausblicks sprunghaft anstiegen. Darüber hinaus halfen die gestiegenen Rohstoffpreise, die höheren Netto-Zinsmargen und die laufenden geldpolitischen Anreize den gebeutelten Rohstoff- und Finanzsektoren, die die Indexentwicklung bisher bremsten, Boden gutzumachen. Blickt man auf die technischen Indikatoren, ist es jedoch möglich, dass die jüngste Rally auf breiter Front an Schwung verliert und dass der EURO STOXX 50, der DAX 30, der CAC 40, der FTSE MIB sowie andere Indizes für eine baldige Korrektur anfällig sind.

Dynamik lässt nach

Wenn ein Index steigt, während seine Momentum-Indikatoren abwärts tendieren, liegt eine „topbildende“ Momentum-Divergenz vor, die man in der Regel als bärisches Signal interpretiert, dass sich eine Rally ihrem Ende zuneigt. Ein solches Signal ist derzeit beim EURO STOXX 50, DAX 30, CAC 40 und FTSE MIB zu finden. Sie haben alle erst kürzlich Hochs erreicht, die sie nicht verteidigen konnten, während das Momentum nach unten drehte. Daraus folgt, dass diese Vergleichsmaßstäbe mindestens für kurze Zeit unter Druck geraten oder sich zumindest verhalten entwickeln könnten.

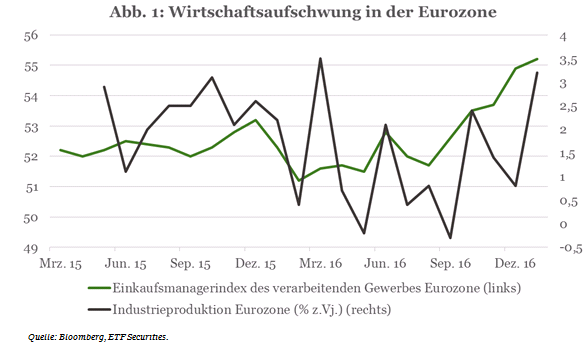

Langfristig vielversprechend

Da die erfreuliche Wirtschaftsentwicklung in Europa dem Aktienmarkt Auftrieb verleiht, erscheint es auf mittlere Sicht als unwahrscheinlich, dass der abwärtsgerichtete Druck anhält. Das BIP-Wachstum, die Umfragen des verarbeitenden Gewerbes und die Industrieproduktion sowie andere Konjunkturbarometer der Eurozone haben seit dem vierten Quartal des letzten Jahres alle deutlich angezogen (s. Abb. 1). So erreichte etwa der Einkaufsmanagerindex des verarbeitenden Gewerbes bei seiner letzten Erhebung im Januar den höchsten Stand seit über fünf Jahren. Dies weist auf einen nachhaltigen Aufschwung in der Region hin, deren Erholung seit der Finanzkrise wenig begeisternd verlief. Da der Druck der Kerninflation nach wie vor nachlassen könnte, gab es nach der letzten EZB-Sitzung außerdem Hinweise, dass die geldpolitischen Bedingungen wohl auf absehbare Zeit expansiv bleiben, was die Wahrscheinlichkeit einer kurzfristigen Erschütterung seitens der Geldpolitik beseitigt. Zusammen mit den zyklisch bereinigten Bewertungsgrößen, die wie insbesondere das Shiller-KGV weitaus günstiger als in den USA sind, erweckt dies den Eindruck, als könnten sich die europäischen Indizes in den kommenden sechs Monaten aufwärts bewegen.

Diesen Beitrag teilen: