Kames Capital: Japan - Rückkehr zur Nullrendite

Man sollte sich bereits jetzt an die Abkürzung „YCC“ gewöhnen, die für die sogenannte „Renditekurvenkontrolle“ (yield curve control) steht. Dahinter verbirgt sich schlicht und ergreifend das Ziel der Bank of Japan (BoJ), das Bankensystem zu stützen.

06.10.2016 | 15:15 Uhr

Die Geldpolitik hat seit der Kreditklemme eine lange Liste obskurer Abkürzungen zu Tage gefördert, und die japanische Notenbank Bank of Japan (BoJ) hat diese unlängst um eine weitere ergänzt. Daher sollte man sich bereits jetzt an die Abkürzung „YCC“ gewöhnen, die für die sogenannte „Renditekurvenkontrolle“ (yield curve control) steht. Dahinter steht schlicht und ergreifend das Ziel, das Bankensystem zu stützen.

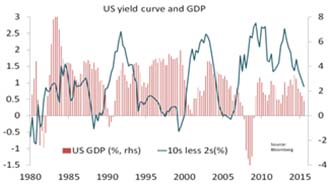

In der Regel (so auch vor der allgemeinen Finanzkrise) wir die Renditekurve vor einer Belebung des Wirtschaftswachstums steiler und umgekehrt (Grafik 1). Dabei ist zu beachten, dass nach der allgemeinen Finanzkrise Änderungen der Renditekurve und der Wirtschaft deutlich stärker übereinstimmten. Da die Rhetorik der Währungshüter derzeit mit Argusaugen beobachtet wird, kann eine aufwärts tendierende Renditekurve ebenfalls nützlich sein, um Vertrauen zu wecken, indem sie auf morgen vertröstet. Eine flache Renditekurve verheißt im Gegenzug deutlich weniger Gutes. Die führenden Notenbanken bemühen sich, mit ihrer Nullzinspolitik bzw. der Einführung von Strafzinsen und der gleichzeitigen quantitativen Lockerung der Geldpolitik die Nachfrage anzukurbeln, indem sie Kredite billiger und leichter zugänglich machen. Dadurch haben sich die Renditekurven stärker abgeflacht als es ansonsten wohl der Fall gewesen wäre. Diese flachen Kurven säen Zweifel über die wirtschaftlichen Aussichten, die sich im Allgemeinen in den später vorgelegten Zahlen bestätigt haben.

Banken bauen darauf, kurzfristiges Geld auszuleihen und dieses langfristig zu vergeben. Je steiler die Renditekurve also nach oben tendiert, desto größer ist die Marge für Banken. In einem Klima der quantitativen Lockerung und Nullzinspolitik werden die Renditekurven flacher und zehren somit an den Gewinnen von Banken, nicht zuletzt, weil die Notenbanken entlang der Kurve aktiv Anleihen kaufen.

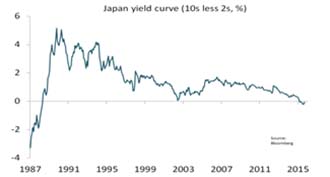

Die Renditekurve in Japan ist inzwischen negativ, was die Fähigkeit der Banken gefährdet, normal zu funktionieren, und einen Schatten auf die wirtschaftlichen Aussichten des Landes wirft. Die BoJ ist an einem Punkt angelangt, an dem diese außergewöhnliche Geldpolitik mehr Probleme verursacht als sie löst. Denn es macht keinen Sinn, die Kreditkosten zu senken, wenn dadurch der Mechanismus zur Weitergabe von Krediten, sprich das Bankensystem, geschwächt wird.

In Zukunft wird die BoJ die laufende quantitative Lockerung bewusst anpassen, mit dem Ziel, eine steilere Renditekurve zu erreichen. Wie steil, ist bisher unklar. Gleichwohl ist die japanische Notenbank bemüht sicherzustellen, dass die Rendite auf die zehnjährige Staatsanleihe nicht unter null sinkt. Zuletzt markierte sie Ende Juli einen Tiefstand von minus 0,3%. Hierzu wird die BoJ möglicherweise zehnjährige Anleihen verkaufen und Anleihen aus dem kürzeren Laufzeitenspektrum kaufen müssen. Das würde eine Umkehr der Operation Twist seitens der US-Notenbank Fed 1961 und 2011 bedeuten und wahrscheinlich zu einem Ende des jahrzehntelangen Abwärtstrends der Renditen im zehnjährigen Spektrum führen.

Die Abenomics (die Wirtschaftspolitik der Regierung Abe) wurde 2013 mit dem Ziel angestoßen, die Wirtschaftstätigkeit anzukurbeln und Japan durch eine nachhaltige Inflationsrate von 2% aus der Deflation zu befreien. Dabei sollte ein niedrigerer Wechselkurs als wichtiger Treiber fungieren. Der durch die Abenomics ausgelöste dramatische Währungsverfall ließ die Inflation im Mai auf 2014 auf 3,7% hochschnellen. Die jüngsten Zahlen von Juli belegen jedoch, dass Japan erneut in die Deflation (0,5% jährlich) gerutscht ist und der Yen wieder aufwertet.

In der Regel sollte eine steile Renditekurve für die zugehörige Währung schlecht sein. Die langfristigen Renditen spiegeln ein Inflationsrisiko wider, das durch die kurzfristigen Zinsen nicht ausgeglichen wird. Die Währung wird wahrscheinlich als Ausdruck für den voraussichtlichen Kaufkraftverlust abwerten. Die Kontrolle der Renditekurve (YCC) sollte sich negativ auf die Währung auswirken. In der Zeit nach der allgemeinen Finanzkrise haben sich aber viele (die meisten?) klassische Wechselbeziehungen nicht gehalten.

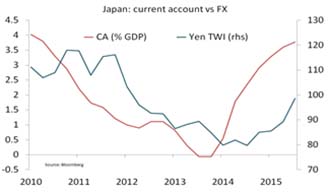

Die Währungshüter, die eine schwächere Währung herbeisehnen, stehen vor der Herausforderung, dass Japan nach einer ausgeglichen Außenwirtschaftsbilanz 2014 inzwischen wieder einen erheblichen Außenhandelsüberschuss aufweist, der den Yen ohne Weiteres um zusätzliche 20% nach oben schicken könnte. Damit würde, sofern nicht bereits geschehen, das Ziel verfehlt, die Wirtschaftstätigkeit durch einen Abwertungswettlauf anzukurbeln. Die Einführung der YCC verdeutlicht möglicherweise zum ersten Mal, wie teuer das Festhalten an einer expansiven Lockerung und einer Nullzinspolitik über einen längeren Zeitraum zu stehen kommt. Daher ist davon auszugehen, dass sich die außergewöhnliche Geldpolitik zumindest in Japan ihrem Ende zuneigt.

Außerdem spricht einiges dafür, dass die YCC letztendlich scheitern wird - genau wie jede andere vorangegangene politische Maßnahme in Japan. Japan steht vor zahlreichen Herausforderungen, nicht zuletzt dem demographischen Druck einer alternden Bevölkerung, die kürzlich für Schlagzeilen sorgte: 27% der Japaner sind über 65. Die wirtschaftlichen Aussichten für Arbeitnehmer in Japan sind äußerst erfreulich und besser als in den meisten anderen Industrieländern. Die Zahl der Arbeitnehmer entwickelt sich jedoch leider rückläufig (minus 9% in den letzten zehn Jahren). Die Herbeiführung einer Rendite von unter null Prozent für zehnjährige Anleihen entspricht bei Weitem nicht dem, was an Abhilfemaßnahmen erforderlich ist. Für Anleger war der Yen in schwierigen Zeiten ein sicherer Hafen. Daran wird die Kontrolle der Renditekurve nichts ändern.

Autor: Scott Jamieson, Head of Multi-Asset Investing bei Kames Capital

Diesen Beitrag teilen: