M&G: Diversifizierte Wachstumsfonds verzeichnen unterschiedliche Erträge

In 2015 diskutierte Tony die wachsende Popularität von diversifizierten Wachstumsfonds (Diversified Growth Funds, DGFs). DGFs streben typischerweise nach Erträgen ähnlich denen des Aktienmarktes, allerdings mit weniger Volatilität.

06.02.2017 | 16:53 Uhr

In einer Welt, in der viele institutionelle Investoren ihr Risiko abbauen und Kapitalerhalt mehr betont wird als Kapitalgewinn, haben DGFs erfolgreich Zuflüsse verbuchen können (weil institutionelle Investoren ihre Aktienbeteiligungen teilweise mit DGFs ersetzen).

In meinen letzten Kundenbesprechungen wurde interessanterweise angedeutet, dass die Erträge von DGF in 2016 heterogener waren, als zu jedem anderen Zeitraum seitdem sie während der Finanzkrise an Bedeutung gewannen. ist dies tatsächlich der Fall und was sind die Gründe?

Diversifizierte Erträge?

Diversifiziertes Wachstum ist keine Anlageklasse wie Aktien oder Anleihen. Es handelt sich eher um eine Strategie für Wachstum, die gleichzeitig die Risiken streut und eine niedrigere Volatilität anstrebt. Es ist dabei bei der Betrachtung des Anlageuniversums eine gewisse Subjektivität notwendig, da die verschiedenen Strategien sich enorm unterscheiden: Sie reichen von gemischten Anleihenfonds bis zu Makro-Hedgefonds und decken alles dazwischen auch noch ab. Die Zunahme in der Zahl der erhältlichen DGFs sollte ebenfalls dazu führen, dass der Abstand zwischen den besten und schlechtesten Performern wächst.

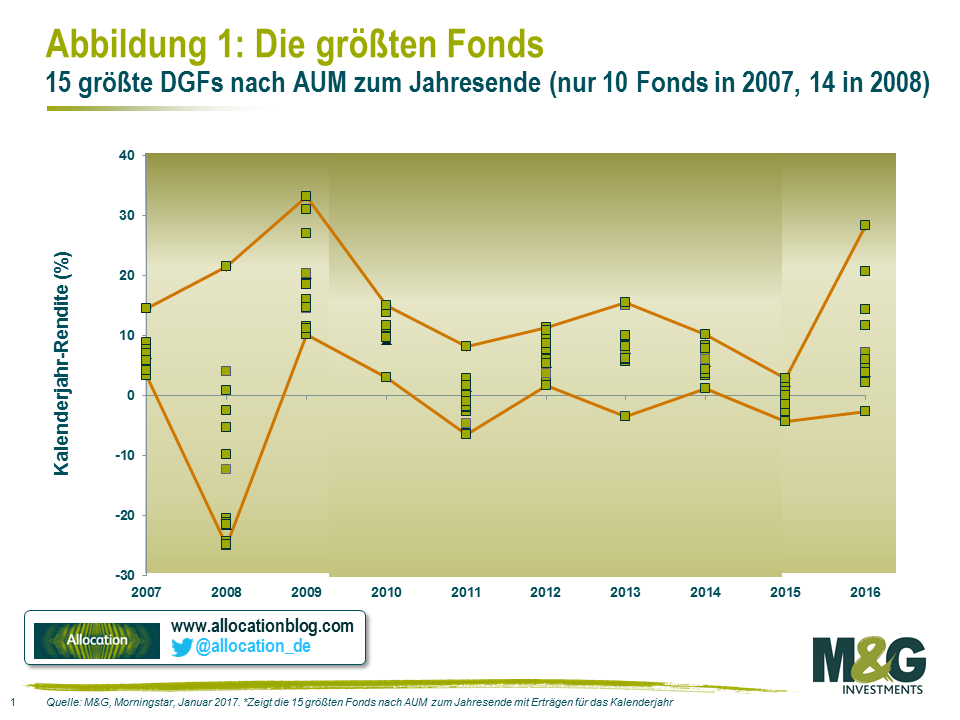

Die folgende Grafik zeigt die Daten für die größten, von uns als DGF angesehenen Fonds. Im Jahr 2007 existierten lediglich 10 Fonds mit einer Performancebilanz, die ein gesamtes Jahr abdeckt. In 2008 waren es 14 Fonds. Seitdem haben wir gemäß den AUM zum Jahresende (also keine statische Gruppe) die größten 15 Fonds aufgenommen. Abbildung 1 zeigt die Erträge pro Kalenderjahr:

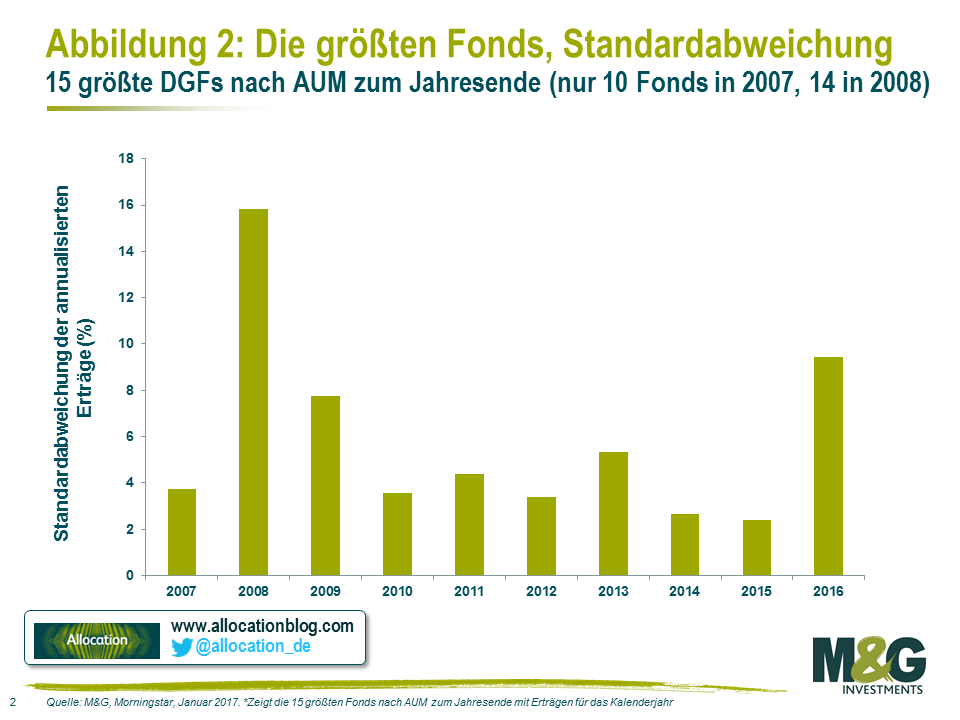

Die Dispersion ist in 2016 definitiv weiter als zu jedem anderen Zeitpunkt seit 2008 war, was sich auch in der Standardabweichung der Erträge für jedes Jahr ablesen lässt.

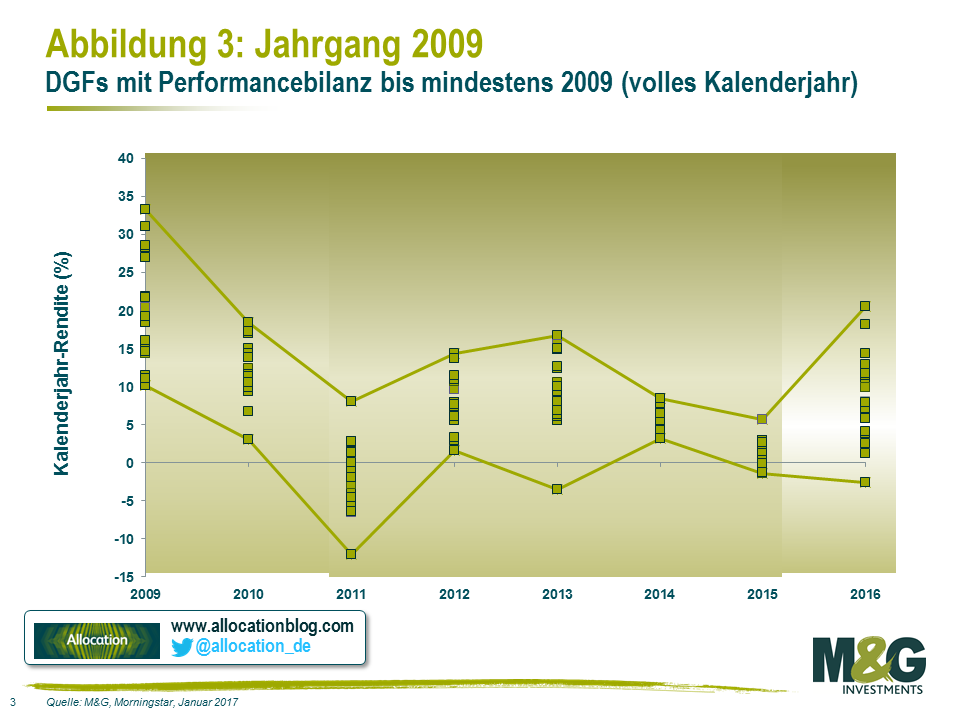

Das Bild ist ähnlich, wenn auch weniger ausgeprägt, wenn wir die Fonds im Universum konstant halten. Abbildung 3 zeigt die Erträge der 21 Fonds, die seit mindestens 2009 bestehen. Die Differenz bei der Standardabweichung für dieses Universum ist weniger aussagekräftig. Es ist jedoch wichtig anzumerken, dass sowohl in 2011 als auch 2013 eine kleine Zahl an Ausreißern verantwortlich zu sein scheint. In 2016 sind die Zahlen gleichmäßiger verteilt.

Es scheint der Fall zu sein, dass DGFs eine weitere Ertragspalette geliefert haben, als es in ungefähr den letzten fünf Jahren der Fall war. Die Gründe mögen offensichtlich erscheinen. Viele haben auf die Rolle der großen Kursbewegungen beim Pfund Sterling und den „Schocks“ im Jahresverlauf (wir hatten diese bereits früher diskutiert). Welche Gültigkeit haben diese Gründe? Spielen noch andere Faktoren eine Rolle?

Die Rolle der britischen Währung

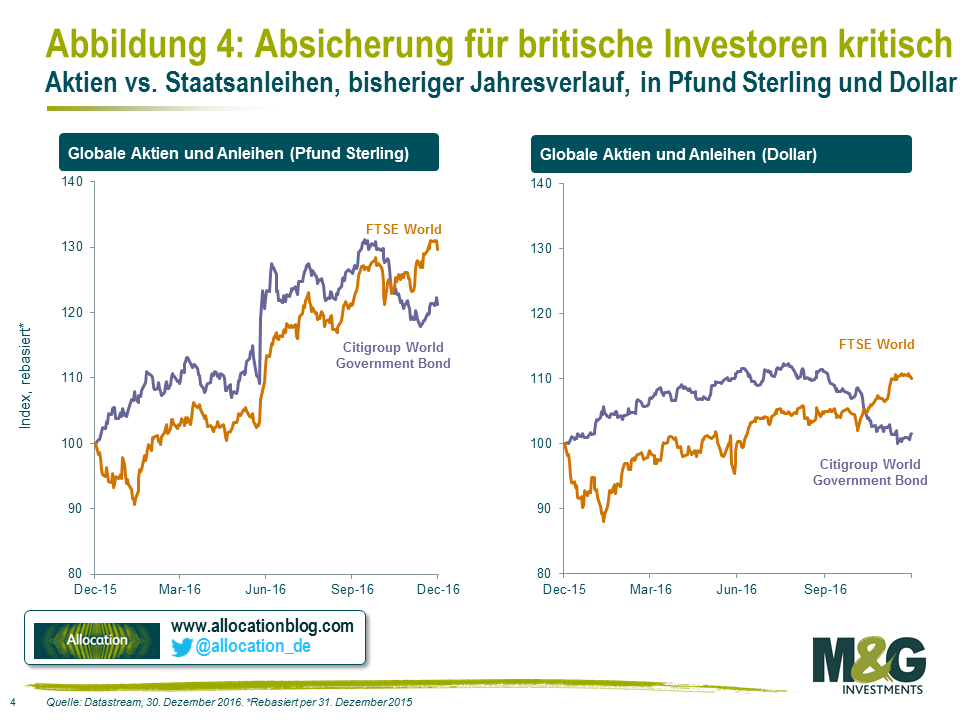

Die Kursbewegungen des Pfund Sterling im Anschluss an das Brexit-Votum bedeuteten für britische Investoren, dass der Währungsabsicherung in ihren Portfolios eine deutlich größere Bedeutung zukam, als das normalerweise der Fall it.

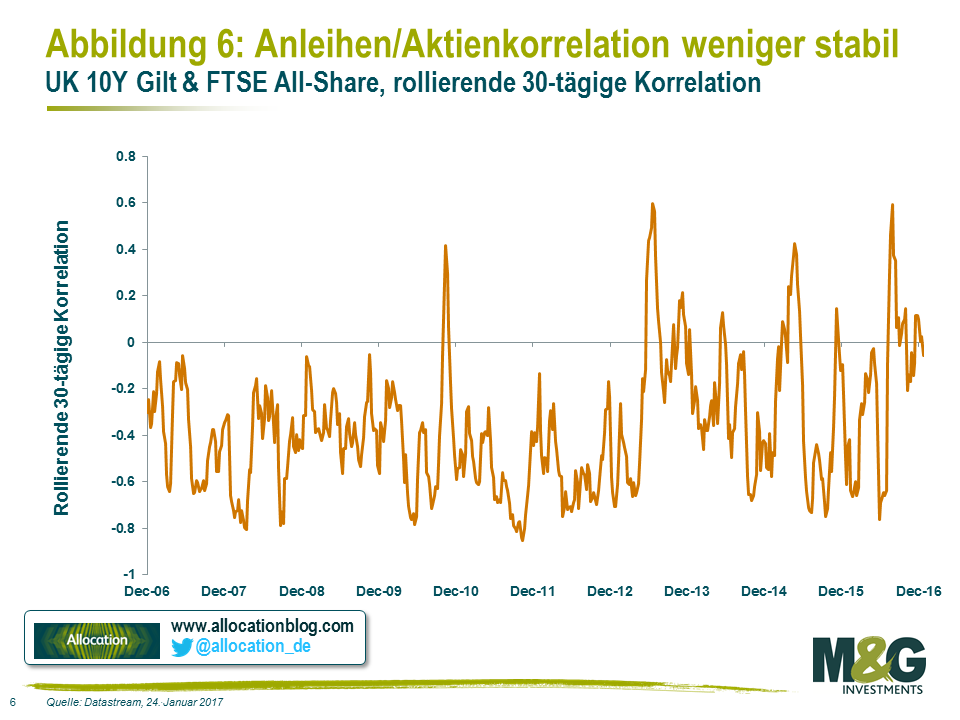

Die allgemeine Meinung ist heutzutage, dass die Fonds mit guter Wertentwicklung in 2016 solche waren, die ihre Auslandsanlagen nicht gesichert haben (egal ob dies standardmäßig erfolgte oder es sich um eine aktive Anlageentscheidung handelte). Die folgende Zahlen zeigen, dass nicht Hedging (links) zu höheren Erträgen und einer höhere Korrelation zwischen globalen Aktien und globalen Anleihen geführt hat.

Hervorzuheben ist auch, dass es starke Sterling-Bewegungen im Jahr 2008 gab, als die DGF-Erträge ebenfalls variierten.

Es gibt allerdings einige Probleme mit dieser vereinfachten Sichtweise. War die Dispersion lediglich eine Funktion zwischen denen, die abgesichert haben und denen, die auf eine Absicherung verzichteten, dann würde man erwarten, dass sich die Dispersion in 2016 (in Abb. 1 und 3) weiter vergabelt. Stattdessen sind sie gleichmäßiger gestreut.

Viele DGFs managen ihre Währungsgewichtungen aktiv, und obwohl krasse Währungsbewegungen die kleinen Unterschiede zwischen ausländischen und inländischen Exposures verstärken können, erklärt dies doch nicht vollständig die unterschiedlichen Ertragsergebnisse.

Was hat sich 2016 sonst noch geändert?

Während der letzten sechs Monate haben wir wiederholt darauf hingewiesen, dass wir Zeuge einer kurzen Periode waren, die sich deutlich von dem Umfeld unterscheidet, das die letzten zwanzig Jahre charakterisiert hat. Gegen Mitte des Jahres haben sich die Erwartungshaltungen verschoben, und zwar von dem Gefühl, dass die einzige Sorge schwächeres Wachstum und Stagnation war zu der Haltung, dass eine „Reflation“ möglich sei (wenn auch nur wenig wahrscheinlich). Hinzu kamen noch ein Verfall und dann die Erholung vieler Rohstoffpreise und eine damit zusammenhängende Verbesserung der makroökonomischen Daten.

Das Ergebnis war eine geänderte Markteinstellung gegenüber Risiko. In einer Welt mit einer anscheinend „säkularen Stagnation“ könnten Staatsanleihen weiter ihrer Rolle als ein sicherer Hafen gerecht werden. Heutzutage ist es jedoch erheblich einfacher, sich Szenarios vorzustellen, die für Anleihen negativ sind oder die Anleihen und Aktien gleichermaßen schädigen. In der Folge kam es zu einer anhaltenden Instabilität der Korrelationsmuster.

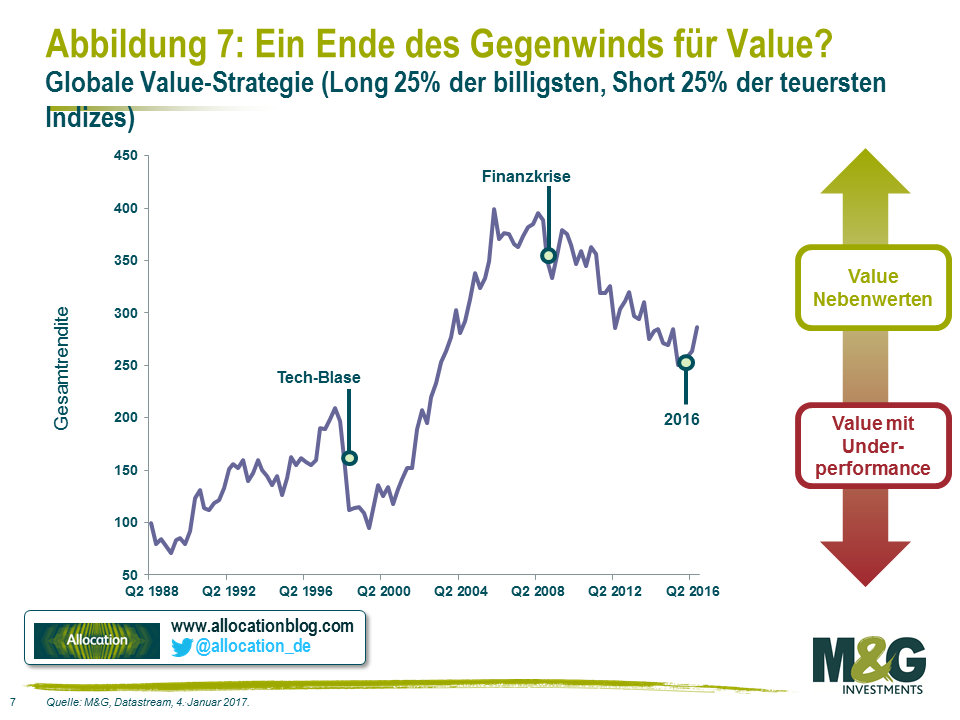

Das Muster innerhalb der Anlageklassen hat sich ebenfalls verändert. Im letzten Jahr kam es zu einer relativ starken Periode für Value-Strategien, d.h. sowohl innerhalb als auch über die Indizes hinweg (Abb.7 zeigt die Erträge beim Kauf einer Auswahl an billigen und Verkauf teurer Märkte sowie das Rebalancing in jedem Jahr).

Wie unsere Kollegen vom Equities Forum kürzlich debattierten, kam noch eine rückläufige Korrelation zwischen Aktien hinzu.

Zusammengenommen deuten diese Kräfte daraufhin, dass eine aktive Vorgehensweise bei den Erträgen im letzten Jahr eine größere Rolle gespielt hat. Dies gilt für die Vermögensallokation und die Titelauswahl. Da es in einiger Hinsicht ein „Jahr der zwei Hälften“ war, kam der Dynamik ebenfalls eine kritische Bedeutung zu. Diese Faktoren sind für die weite Palette an Ergebnissen verantwortlich.

Zur selben Zeit waren die Kräfte, welche traditionellen Strategien des Risikomanagements (wie die Verwendung von Staatsanleihen und ähnlicher Instrumente als sicherer Hafen, Optimierungsmodelle für die Portfoliodiversifikation oder der Einsatz von Relative Value Trades in der Annahme, dass die bisherigen Korrelationsmuster unverändert bleiben) unterstuetzten, weniger zu beobachten. Wenn wir mit Investoren sprechen, scheint die Ansicht erheblich weiter verbreitet zu sein, dass eine niedrige Volatilität erneut mit niedrigeren Erträgen assoziiert werden könnte.

Eine der wichtigsten Fragen unserer, an einer Reduzierung des Risikos interessierten Kunden lautete im letzten Jahr: „ Wie war Ihr Januar?“ Die Prüfung der Fondsperformance zuzeiten mit kurzfristiger Volatilität wurde als der Lackmustest gesehen, dem zufolge DGFs liefern können, was sie versprechen. Dies hat Gültigkeit, es wird dabei allerdings nicht eingeräumt, ob der Januar 2016 überhaupt das vorherrschende Marktumfeld repräsentierte. Die Investoren würden erheblich mehr über DGFs lernen, wenn sie sich deren Entwicklung über das gesamte Jahr anschauen würden. Es sind oftmals diese Perioden mit kurzfristiger Volatilität, aus denen sich Anlagegelegenheiten ergeben und sich schwierige Entscheidungen auszahlen.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: