M&G: Dividend Investing

Auf dem diesjährigen Annual Investment Forum in London erinnerte Stuart Rhodes, Fondsmanager des M&G Global Dividend Fund, die Teilnehmer seiner Breakout-Session an den von M&G verfolgten Ansatz beim „Dividend Investing“.

26.02.2015 | 10:25 Uhr

Frage: Welche Gründe sprechen für Gibson Energy und Aberdeen Asset Management als Investments?

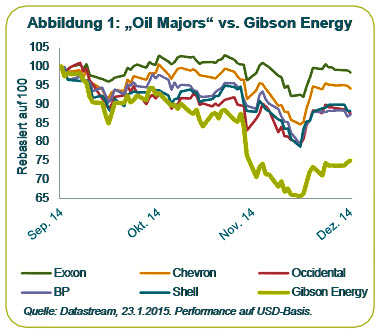

Antwort: Bei Gibson Energy handelt es sich um ein Midstream-Unternehmen in Kanada, das sich auch zunehmend in den USA betätigt. Gibsons Cashflow basiert auf langfristigen Verträgen, die nicht an den Rohstoffpreis gebunden sind. Insofern ist die Volatilität geringer als bei den Ölpreisen. Zudem muss Gibson erst dann Geld ausgeben, wenn Kunden sich schon vertraglich auf ein Projekt festgelegt haben.

Trotzdem ist der Titel stärker gefallen als die Aktien der großen Ölkonzerne, wie Abbildung 1 zu entnehmen ist. Wir sehen in der Fehlbewertung, die sich darin offenbart, eine Chance, wie sie sich vielleicht nur einmal in zehn Jahren bietet, zum Einstieg in einen Titel mit hoher, wachsender Dividendenrendite, die von den Fundamentaldaten gerechtfertigt wird.

Im Fall von Aberdeen Asset Management erscheint der Cashflow mittlerweile sehr interessant, nachdem jetzt die Integration von SWIP nach der Übernahme erfolgreich abgeschlossen ist. Es stimmt, die Performance der großen Emerging-Markets-Fonds von Aberdeen ist kritisch, aber in Anbetracht des attraktiven Cashflows halten wir den Titel für ein interessantes Investment. Das ist keine große Position des Fonds, aber eine, von der wir einen positiven Beitrag zur Wertentwicklung erwarten.

Frage: Wie skalierbar ist der Fonds?

Antwort: Die Fondsgröße stellt aktuell kein Problem dar. Im letzten Jahr konnten wir beispielsweise Siemens-Aktien für rund 200 Millionen £ innerhalb von zwei Tagen verkaufen, ohne dass sich das auf den Kurs ausgewirkt hat. Wären die Mittelzuflüsse auf dem Niveau von 2013 geblieben, hätten wir vielleicht Probleme bekommen. Dieses Thema behalten wir aber ständig im Blick, wobei es uns um zwei Aspekte geht: Zum einen die Liquidität der Aktien im Portfolio und zum anderen M&Gs Engagement in den von uns gehaltenen Unternehmen.

Wir bauen inzwischen keine Positionen mehr in Titeln auf, deren durchschnittliches tägliches Handelsvolumen unter 10 Millionen £ liegt. Unser Erfolg in dem Bereich lässt allerdings zu wünschen übrig. Sollten Transaktionen im Bereich von 10-50 Millionen £ ein Thema werden, müssen wir reagieren, denn in dem Bereich haben wir in der Vergangenheit gute Ergebnisse erzielt.

Das vollständige Interview im pdf-Dokument

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: