M&G: Fehler bei der Einpreisung des Aktienrisikos

Auf dem jährlichen Investmentforum von M&G sprach Eric Lonergan vom Episode-Team letzte Woche über die zwei großen Fragen, die sich heute seiner Meinung nach bei der Kapitalanlage stellen: „Warum bieten die Aktienmärkte scheinbar einen derart hohen Risikoausgleich?“ und „Steht eine Rezession vor der Tür?“

01.03.2016 | 09:29 Uhr

Die heutige Risikoprämie

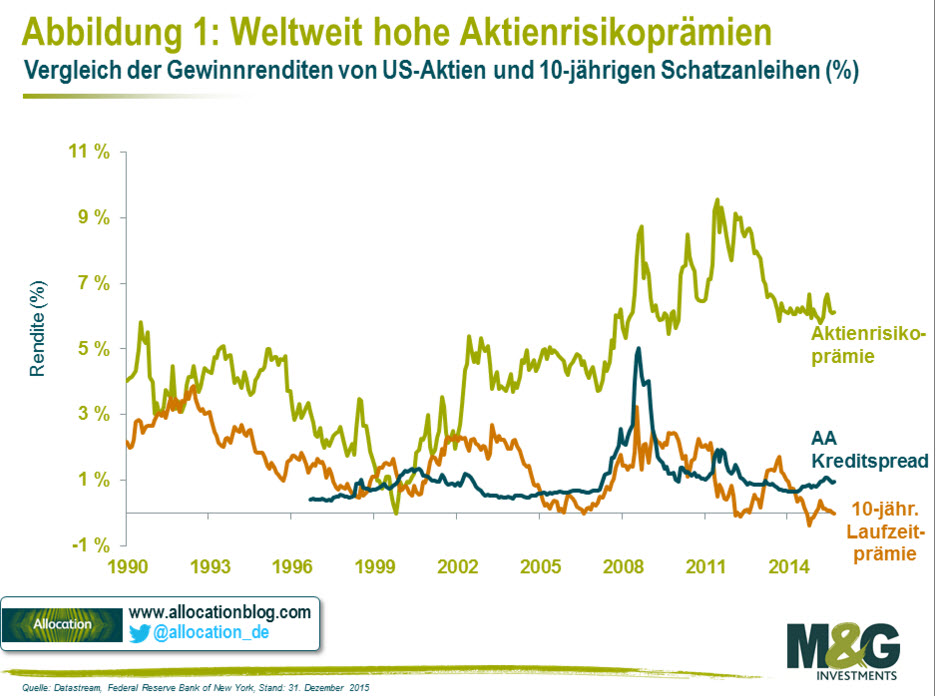

Die Aktienrisikoprämie („Equity Risk Premium“, kurz ERP) gibt Aufschluss darüber, wie hoch der (in den aktuellen Kursen implizierte) Ausgleich ist, den Anleger dafür verlangen, dass sie in Aktien statt in vermeintlich risikofreie Assets investieren. Wie aus Abbildung 1 hervorgeht, ist die ERP sowohl gemessen am historischen Durchschnittswert als auch gegenüber dem vor der globalen Finanzkrise herrschenden Niveau nach wie vor hoch. Insbesondere zeigt die Grafik, dass Anlegern für das Aktienrisiko offenbar ein deutlich höherer Ausgleich geboten wird als für das Risiko von Zinserhöhungen oder breiteren Kreditspreads.

Was sagen uns diese Zahlen eigentlich? Eine Überschussrendite von 6% entspricht einer zehn Jahre lang um 80% höheren Wertentwicklung als bei Anleihen und Barpositionen. Das allein ist schon einmal eine ordentliche Zahl, die noch beeindruckender wird, wenn man bedenkt, dass bei einer Reihe festverzinslicher Werte Null- oder negative Renditen eingepreist sind.

Die Aktienrisikoprämie eignet sich gut als prognostischer Indikator. Schaut man sich in der Grafik z. B. die Jahrhundertwende an, so erkennt man, dass bei Aktien eine Nullrendite und eine unterdurchschnittliche Entwicklung gegenüber Staats- und Unternehmensanleihen eingepreist waren. In dem darauffolgenden Jahrzehnt bewahrheiteten sich diese Annahmen.

Warum ist die ERP derart hoch?

Warum verlangen Anleger heute einen so hohen Ausgleich für ein Engagement in Aktien? Möglicherweise sind die mit Aktien verbundenen Risiken heute höher als früher. Sind die Marktkurse vielleicht ein Hinweis darauf, dass die Unternehmensgewinne auf lange Sicht enttäuschend ausfallen werden?

Schauen wir uns einmal an, ob diese Erklärung für die heutigen Aktienbewertungen durch Fakten belegbar ist.

Weisen niedrige Geldmarktzinsen auf ein Wachstumsproblem hin?

Dass die Aktienrisikoprämie gegenüber ihren historischen Werten derart hoch erscheint, ist zum Großteil der Tatsache geschuldet, dass die Zinsen risikoloser Kapitalanlagen auf oder in die Nähe historischer Tiefstwerte gesunken sind. Die meisten Anleger sind mit der Vorstellung groß geworden, dass sich reale Zinsen und reales Wachstum ungefähr die Waage halten. Daher gehen sie nun davon aus, dass niedrige Geldmarktzinsen etwas über die Wachstumsentwicklung aussagen.

Das Wirtschaftswachstum hält jedoch weltweit und insbesondere in den westlichen Ländern an, obwohl die realen Zinsen sich seit der Finanzkrise im Minusbereich befinden.

Lesen Sie den vollständigen Beitrag auf der Website des Episode Blogs von M&G Investments.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: