M&G: M&G European Strategic Value - Überzeugender Zeitpunkt für Value-Anlagen in Europa

„Value“-Aktien oder substanzorientierte Aktien handeln mit einem erheblichen Nachlass gegenüber „Wachstum“ und „Qualität“. Die bewertungsbedingten Gelegenheiten sind weit gestreut.

20.07.2016 | 09:42 Uhr

• Der Fonds versucht, vom Rückenwind für Value zu profitieren, während gleichzeitig das mit einem Value-Ansatz assoziierte potenzielle Abwärtspotenzial abgedämpft wird

• Die Aussichten für substanzorientierte Aktien ist positiv, und der Fonds muss sich zur Erzielung einer Outperformance nicht auf eine Erholung des Value-Stils verlassen

Warum eine Value-Strategie?

Value-Anlagen, also der Kauf von günstigen, vom Markt vernachlässigten Titeln, haben tendenziell langfristig dem Markt gegenüber eine Outperformance verzeichnet. Dieses Value-Phänomen wird nicht nur von empirischen Studien untermauert, sondern auch von unseren eigenen Analysen.

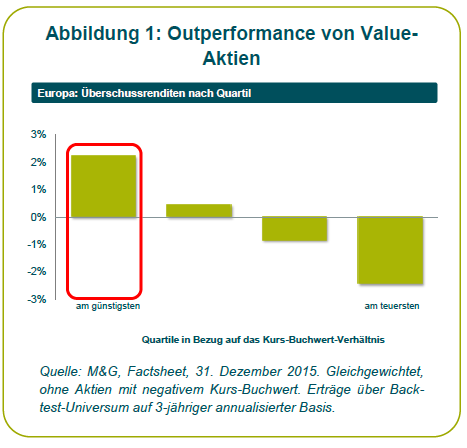

Unser Research zeigt, dass eine Value-Strategie, die in das günstigste Quartil des europäischen Marktes investiert hat, eine mittel- bis langfristige jährliche Outperformance von 2% verzeichnet hätte (siehe Abbildung 1). Die Mitnahme des Value-Rückenwinds ist denn auch der Eckpfeiler unseres Investmentprozesses und der Grund, warum wir uns eine langfristige Outperformance des Marktes zutrauen.

Warum die Investition in eine europäische Value-Strategie?

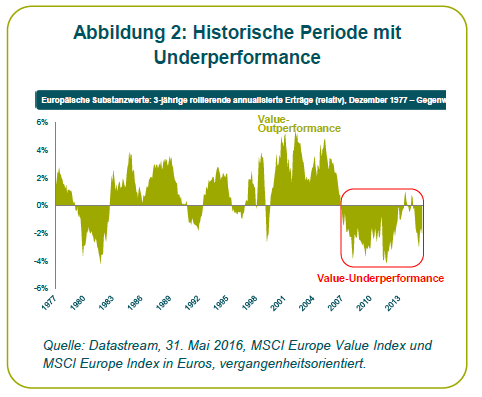

Wir sind der Ansicht, dass die gegenwärtigen Aussichten für Value sehr attraktiv sind. Im Anschluss an die längste und negativste Underperformance- Periode der letzten 30 Jahren ist der Value-Stil im Vergleich zum Wachstum sehr günstig (siehe Abbildung 2).

Die Investoren wurden in den letzten Jahren durch eine erhöhte Risikoscheu und niedrige Zinsen in die scheinbar „sicheren Häfen“ von Wachstum und Qualität getrieben, insbesondere zu stabilen Unternehmen, die laufende Erträge generieren – sogenannte „Bond Proxies“.

In der Folge dieses Trends haben die Bewertungen dieser Unternehmen ein erhöhtes und in unseren Augen unhaltbares Niveau erreicht, das nicht ihre Fundamentaldaten spiegelt. Angesichts dieser hohen Bewertungen haben viele defensiv ausgerichtete Unternehmen unserer Meinung nach ihren Sicherheitsstatus verloren und könnten sich für die Investoren sogar zu gefährlichen Anlagen entwickeln.

Im Gegensatz dazu waren Value-Titel nur seltenbilliger. Sie handeln mit einem deutlichen Nachlassgegenüber ihren teuren Pendants, und dieBewertungsspanne zwischen dem günstigsten unddem teuersten Marktsegment war selten größer (sieheAbbildung 3). Der einzige Zeitpunkt mit einer weiterenBewertungslücke war der Höhepunkt der Technologieblase im Jahr 2000, auf die eine Periodemit einer deutlich überdurchschnittlichenWertentwicklung von substanzorientierten Wertenfolgte.

Den vollständigen Beitrag finden Sie hier.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: