M&G: Sind europäische Anleger im Hinblick auf politische Risiken zu unbekümmert?

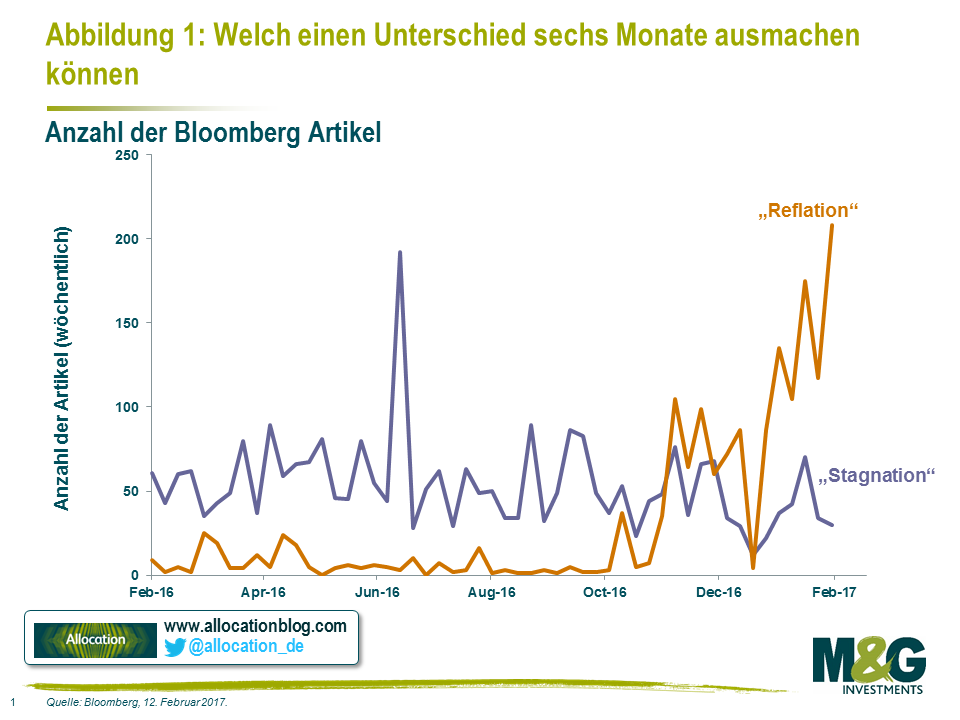

In einer Hochphase des Marktpessimismus Mitte letzten Jahres schrieb Aaron darüber, dass Anleger scheinbar jede Hoffnung auf steigende Zinsen irgendwann in der Zukunft aufgegeben haben. Aus heutiger Sicht scheint das der Vergangenheit anzugehören – zumindest, wenn man den Marktkommentaren folgt.

22.02.2017 | 11:10 Uhr

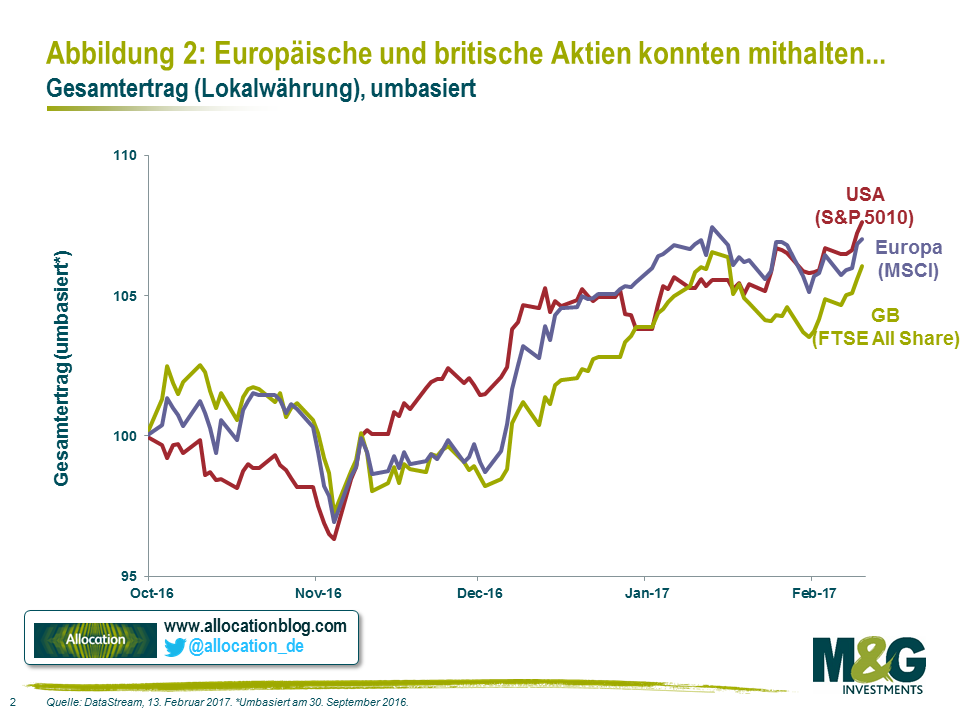

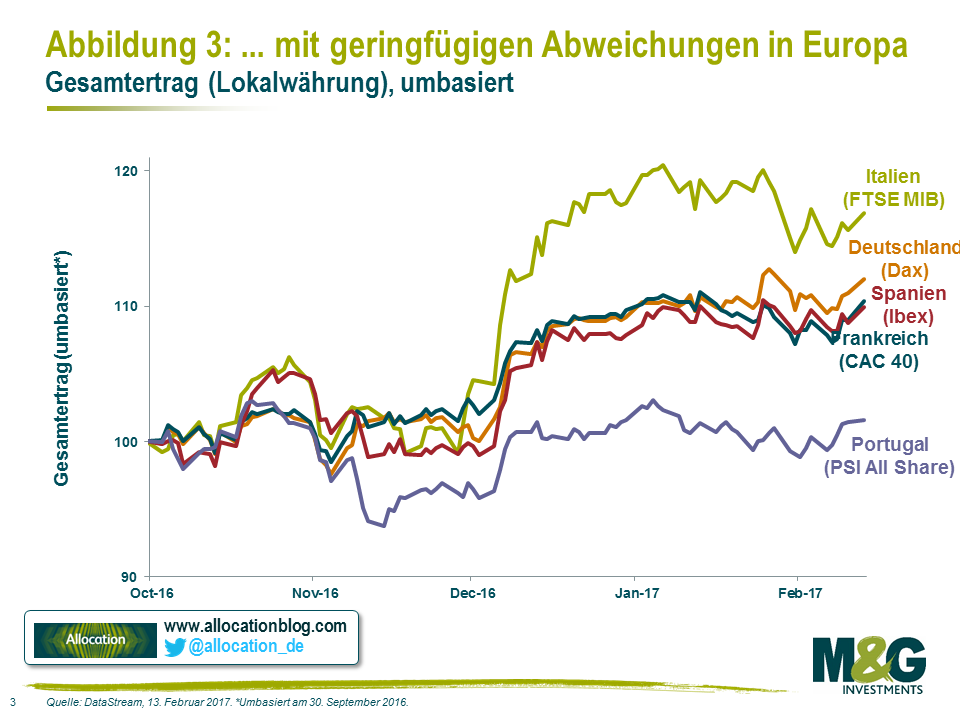

Anders als bisher wird die steigende Inflation und auch das Wachstum in den entwickelten Volkswirtschaften mittlerweile anscheinend immerhin als eine Möglichkeit dafür in Betracht gezogen. Das gilt auch für Großbritannien und Europa, wo die Aktienmärkte mit den USA mithalten konnten.

Die Bewegungen werden mit einer großen Skepsis betrachtet, vor allem von jenen Marktteilnehmern, die den Wahlsieg von Donald Trump als einzigen Grund dafür ausmachen. Weit verbreitet ist die Skepsis insbesondere in Europa, wo Marktberichte die politischen Risiken in Frankreich und Italien und die anhaltende Gefahr für den Bankensektor einschließen. Sogar die erneuten Probleme bei der Rettung Griechenlands, was einst das einzige wichtige Thema zu sein schien, hatten bisher kaum Auswirkungen auf den restlichen Kontinent.

Vor diesem Hintergrund ist es schwierig, sich keine Sorgen über die allgemeine Stärke der Aktienmärkte zu machen.

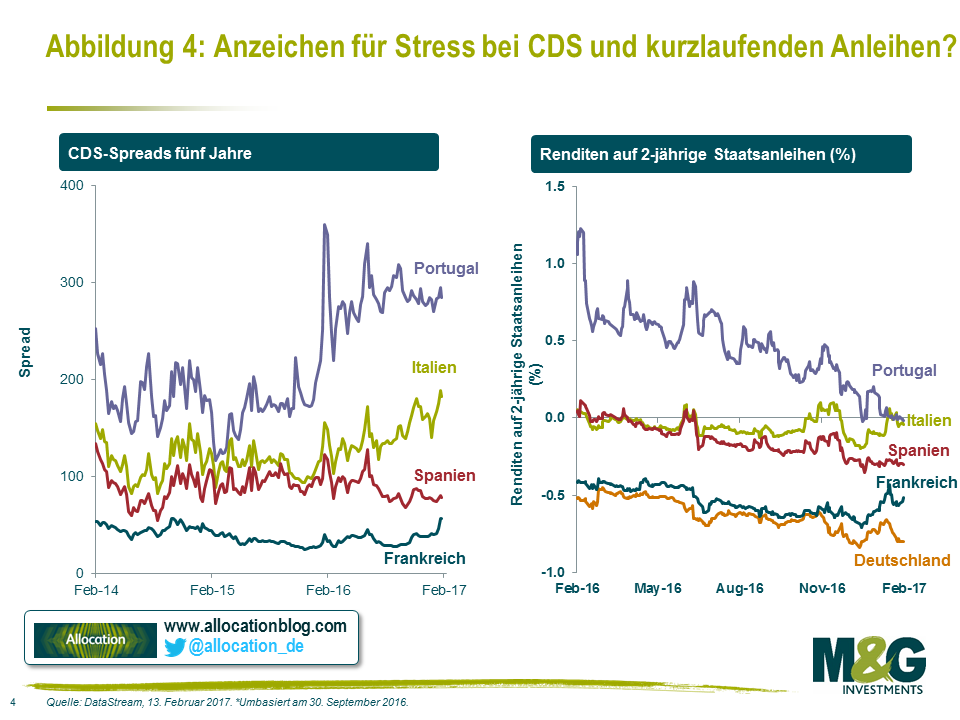

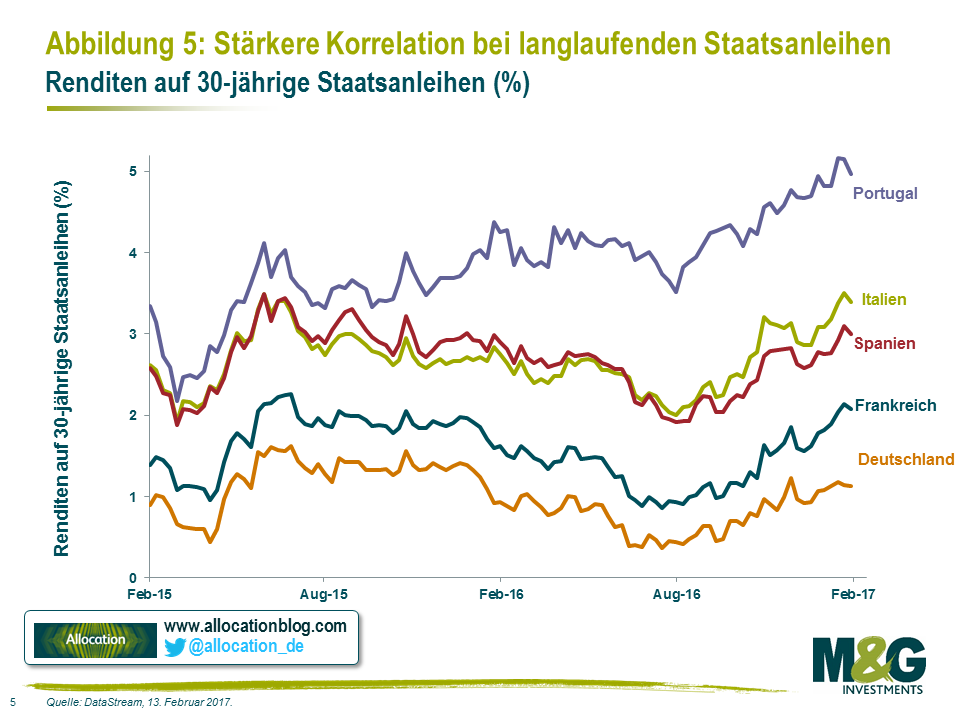

Im festverzinslichen Segment sind bei Credit Default Swaps und kurzlaufenden Staatsanleihen Anzeichen für einen politischen Druck zu erkennen. Im Gegensatz zu den schlimmsten Zeiten der Krise in der Eurozone sind die Märkte in der aktuellen Phase jedoch scheinbar relativ kritisch. Richtete sich die Aufmerksamkeit ursprünglich noch auf Portugal, konzentrieren sich die Sorgen mittlerweile auf Italien und Frankreich. Ängste vor einem kompletten Systemzusammenbruch, wie sie in früheren Jahren auftraten, sind hier jedoch nicht erkennbar.

Darüber hinaus kann man am langen Ende der Kurve stärkere Korrelationen der Verschiebungen beobachten, was darauf hindeutet, dass europaweite Wachstums- und Inflationsaspekte (ebenso wie die Auswirkungen der US-Zinserwartungen) eine größere Rolle spielten als politische Ängste.

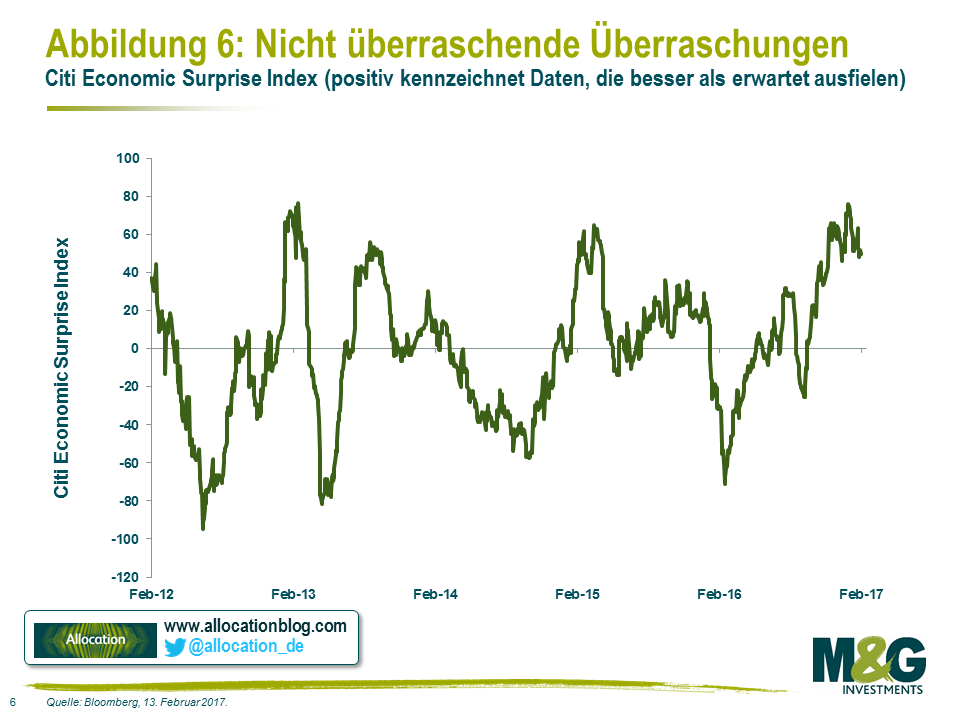

Aus diesem Grund scheint es, als seien die überzeugenden Daten aus Europa einer der wichtigsten treibenden Faktoren für die Kursbewegungen, anstatt der Trump-basierte Optimismus oder politische Ängste. Es ist ersichtlich, wie gut die jüngsten veröffentlichten Daten im Vergleich zu den Erwartungen ausfielen:

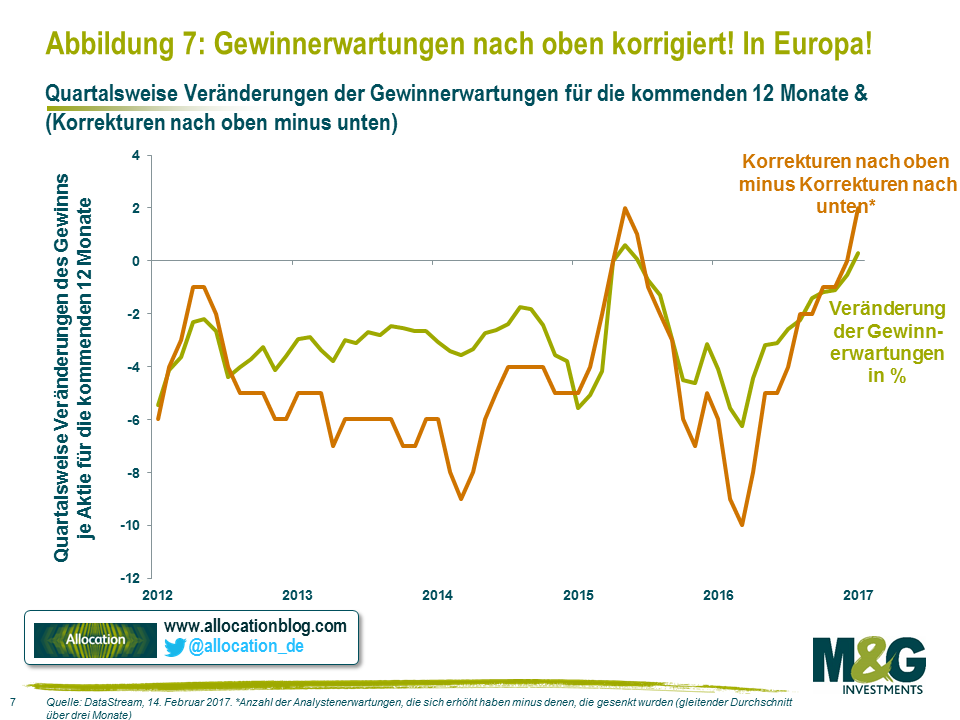

Sogar bekanntermaßen übermäßig optimistische Aktienanalysten müssen ihre Prognosen für die Erträge der kommenden Jahre nach oben korrigieren, ein relativ seltenes Phänomen.

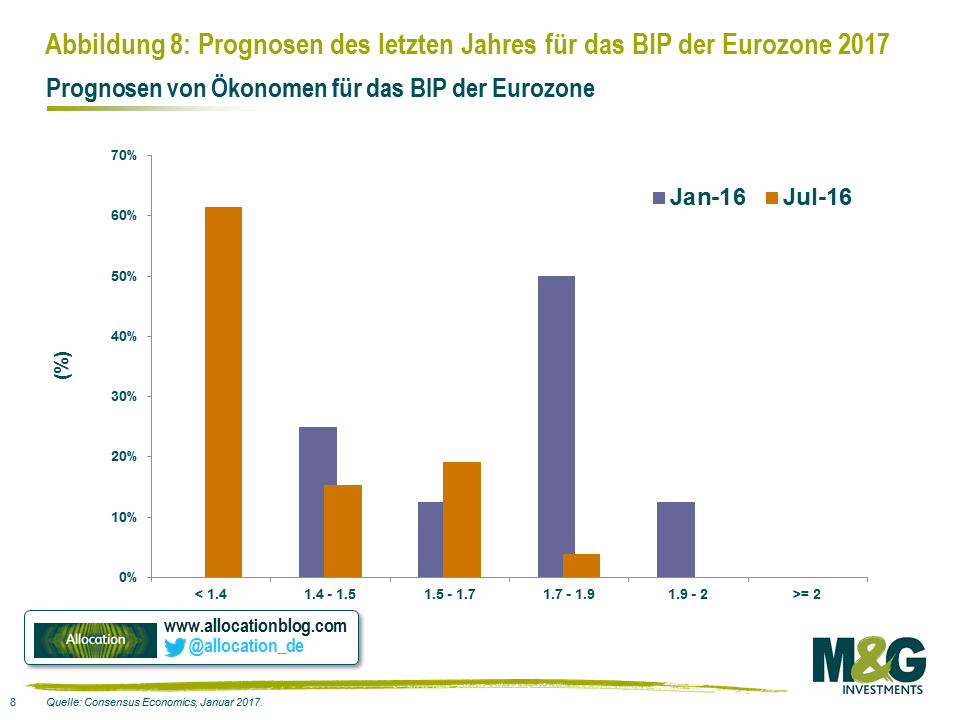

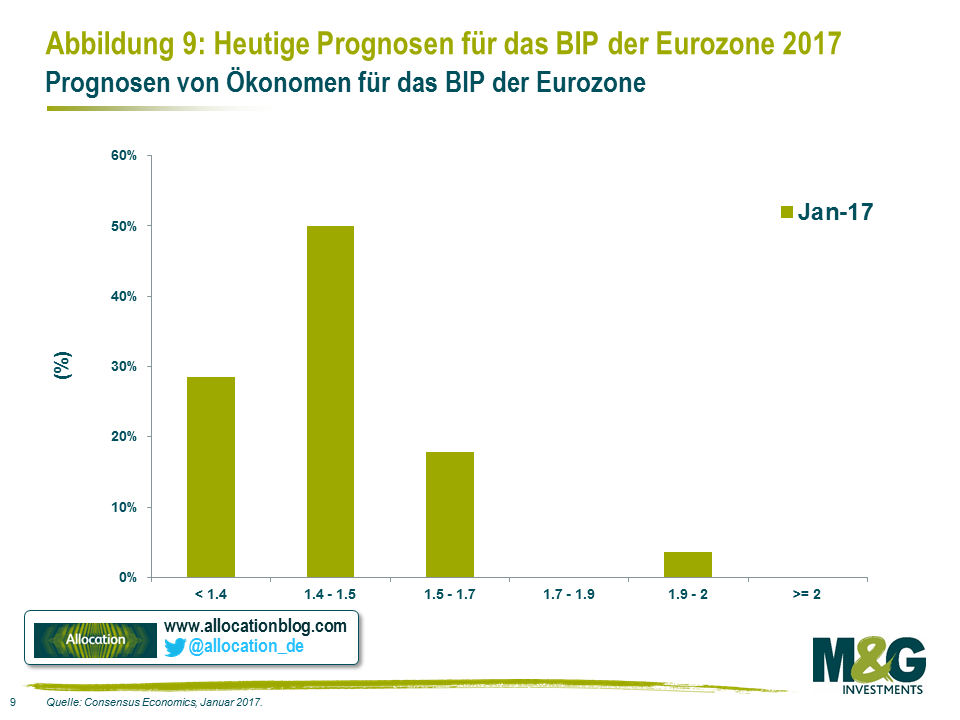

Aber paradoxerweise sind diese Überraschung an sich gar nicht so überraschend, wenn man bedenkt, auf was für ein niedriges Niveau die Erwartungen Mitte letzten Jahres gesunken waren. Abbildung 7 zeigt eine Umfrage von Wirtschaftswissenschaftlern von mehr als 20 großen Banken und Wirtschaftsberatungsunternehmen zu deren Einschätzungen für das Wachstum in der Eurozone im Jahr 2017.

Anfang 2016 lag die Wachstumsprognose der meisten Teilnehmer (rund 50%, dargestellt durch die lilafarbenen Balken) zwischen 1,7% und 1,9%. Im Juli waren nur noch 4% der gleichen Ansicht und 60% gingen davon aus, dass das Wachstum unter 1,4% liegen würde (orangefarbene Balken).

Es sollte uns nicht überraschen, dass Experten mit ihren Prognosen falsch liegen und die Ölpreisbewegungen haben bei diesen Schätzungen sicherlich ebenfalls eine Rolle gespielt, wie Steve und Alex letztes Jahr bereits darlegten. Aber diese großen Schwankungen spiegeln die extreme Veränderung der vorherrschenden Marktstimmung im letzten Jahr wider.

Interessant zu sehen ist allerdings, dass die Wachstumserwartungen verglichen mit Anfang 2016, trotz der positiven Daten, wie vom Überraschungsindikator oben dargestellt, und der anhaltenden Erholung beim Ölpreis immer noch relativ pessimistisch erscheinen (interessanterweise geht keiner der Befragten mehr von einem Wachstum von 1,7% bis 1,9% aus, wovon vor einem Jahr noch mehrheitlich ausgegangen wurde).

Wie wir diese Informationen interpretieren, hängt wahrscheinlich von unseren eigenen bereits vorhandenen Ansichten ab. Sind die Märkte in einem Rausch und ignorieren sowohl die politischen Risiken als auch den Pessimismus der Wirtschaftswissenschaftler? Oder haben sie sich einfach teilweise von dem tiefgehenden Pessimismus erholt, der die Jahresmitte 2016 prägte?

Wir gehen eher von Letzterem aus. Letztendlich scheint der Pessimismus in Europa trotz besser werdender Daten immer noch allgegenwärtig. Ein solcher Pessimismus deutet häufig darauf hin, dass ein gewisser Sicherheitspuffer für Enttäuschungen vorhanden ist ebenso wie Raum für starke Reaktionen auf lediglich geringfügig positive Überraschungen.

Niemand weiß, in welcher Weise sich politische Risiken entwickeln werden und es fällt nicht schwer, sich überaus negative Szenarien in Verbindung mit dem Austritt einzelner Mitgliedstaaten aus der Europäischen Union oder gar dem Zusammenbruch der Gemeinschaft vorzustellen. Aber es ist genau diese Leichtigkeit, mit der wir uns diese Szenarien vorstellen können, die nahelegt, dass wir dafür entschädigt werden.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: