M&G: Vier Gründe, warum wir mehr aktive Vermögensallokation brauchen

Es scheint eine Periode vor uns zu liegen, die nach noch mehr aktivem Management verlangt als es in der jüngsten Vergangenheit der Fall gewesen ist.

25.01.2017 | 08:40 Uhr

In den Medien erschienen im Jahr 2016 mehrere Artikel, die andeuteten, dass das vergangene Jahr einen Wendepunkt darstellte: eine Verschiebung vom aktiven zum passiven Management sowohl an den Aktien– als auch den Anleihenmärkten. Ob dies nun stimmt oder nicht, in Bezug auf Asset Allocation (Vermögensallokation) scheint eine Periode vor uns zu liegen, die nach noch mehr aktivem Management verlangt als es in der jüngsten Vergangenheit der Fall gewesen ist.

Wir haben uns in einem Umfeld befunden, das in Bezug auf die Renditen für passive Ansätze bei der Asset Allocation positiv war. Die meiste Zeit hat sich die „Standardallokation“ ausgezahlt: fast jede Mischung aus Aktien und Anleihen hat anständige Erträge erwirtschaftet bei reduzierter Volatilität. Die Stärke des US-Marktes bedeutet, dass der MSCI World nur schwer zu schlagen war und die meisten Währungen waren relativ zu ihren historischen Entwicklungen stabil.

Das Marktumfeld hat der unkomplizierten „Set & Forget“-Vermögensallokation zugespielt

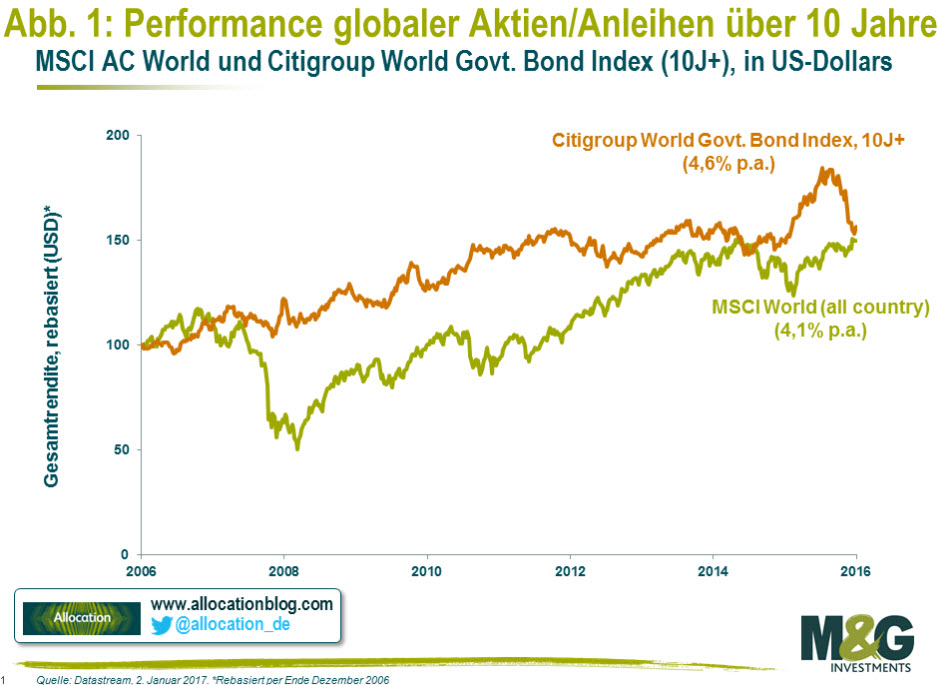

Wir hatten bereits in der Vergangenheit festgestellt, dass die Stärke der Anleihenrally in den letzten Jahrzehnten zu Erträgen bei Staatsanleihen geführt hat, die typischerweise mit mehr risikobelasteten Anlageklassen assoziiert werden. Die folgende Grafik zeigt die Erträge des MSCI All Country World Aktienindex gegenüber denen des Citigroup World Government Bond Index über die letzten 10 Jahre.

Im Gegensatz zu der traditionellen Daumenregel, der zufolge Staatsanleihen mit dem Zweck der Volatilitätsreduzierung in ein Multi-Asset-Portfolio aufgenommen werden, haben besagte Staatspapiere die Renditen sogar verbessert. Wie weiter unten gezeigt, hat es keinen großen Unterschied gemacht, wie viele der sogenannten „Sicheren Häfen“ hinzugefügt wurden. Die erwirtschafteten Renditen waren sich ziemlich ähnlich, egal ob es sich um ein Aktien/Anleihenverhältnis von 70/30, 50/50 oder 30/70 handelte.

Lesen Sie den vollständigen Beitrag auf der Webseite des Allocation-Blogs

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: