M&G: Wandelnde Modetrends bei Anlagestrategien

Tony Finding: "Strategien unterscheiden sich von Anlageklassen dadurch, dass sie einen Investmentansatz oder ein System für die Portfoliokonstruktion repräsentieren: eine Methode zur Mischung von Anlageklassen und nicht eine Anlageklasse selbst."

10.07.2015 | 08:49 Uhr

Die Anzahl der für Anleger verfügbaren Produkte ist in den letzten 50 Jahren explodiert. Eine Rolle spielte dabei der bessere Zugang zu den unterschiedlichen Anlageklassen oder Instrumenten wie z.B. Rohstoffe. Der größte Faktor ist allerdings die Anzahl der neuen Strategien und Anlagevehikel.

Strategien unterscheiden sich von Anlageklassen dadurch, dass sie einen Investmentansatz oder ein System für die Portfoliokonstruktion repräsentieren: eine Methode zur Mischung von Anlageklassen und nicht eine Anlageklasse selbst.

Strategien, wie alle Investments, sind mal in Mode und mal nicht. Investments waren einmal auf Aktien, Anleihen oder eine Mischung der beiden beschränkt. Heutzutage haben wir Hedgefonds, Absolute Return, Risikoparität, Smart Beta, diversifiziertes Wachstum und andere, weniger bekannte Versuche, den Heiligen Gral zu finden. Handelt es sich lediglich um Modeerscheinungen wie des Kaisers neue Kleider: Mode ohne Substanz? Oder steckt mehr dahinter, als der Wunsch der Investmentbranche, die Erträge der Vergangenheit neu zu verkaufen?

Eine kurze Geschichte der Trends

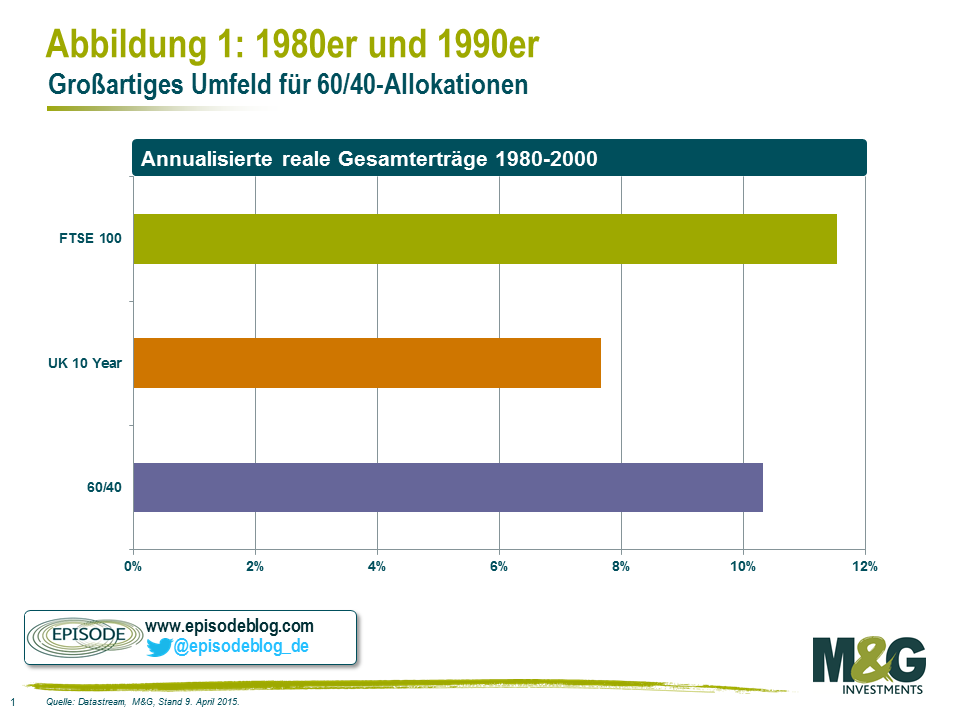

Die historischen Allokationen der institutionellen Anleger wie beispielsweise Pensionsfonds offenbaren die sich verändernde Investmentlandschaft. Bis zu den 1990er Jahren hielten Pensionsfonds in der Regel eine Mischung aus Aktien und Anleihen, deren Großteil aus Großbritannien kamen. Die Mischung variierte, doch gewann eine Ratio von 60/40 (60% Aktien/40% Anleihen) zunehmend an Popularität und wurde zur Norm in den meisten Multi-Asset-Portfolios.

Die statische 60/40-Mischung hat den Anlegern gut gedient. Wie die Abbildung unten zeigt, lagen die Erträge der Strategie nicht weit von reinen Aktienerträgen, während das Anleihesegment die Volatilität glättete und in schwierigen Marktbedingungen wie dem Crash im Jahr 1987 den Vorteil der Diversifikation bot. Es gab nur äußerst selten die Notwendigkeit, die Mischung im Fahrwasser von Marktbewegungen zu verändern.

Lesen Sie den vollständigen Beitrag auf der Website des Episode Blogs von M&G Investments.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: