M&G: Wie mit dem nächsten Brexit umgehen?

Wie sollten Portfoliomanager mit Event-Risiken umgehen? Wichtig: Es muss auf einige Aspekte geachtet werden.

03.08.2016 | 09:27 Uhr

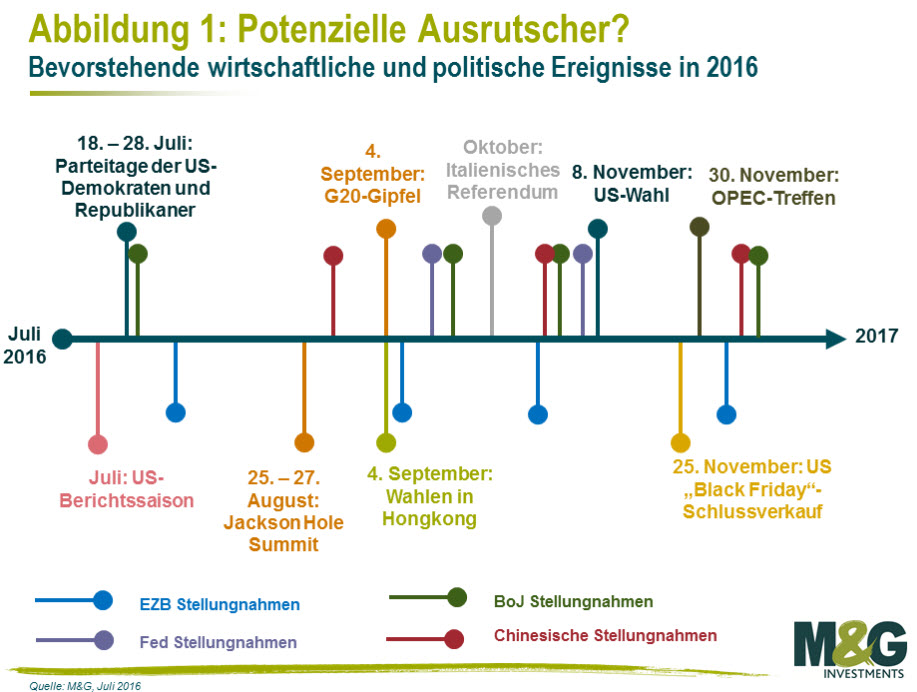

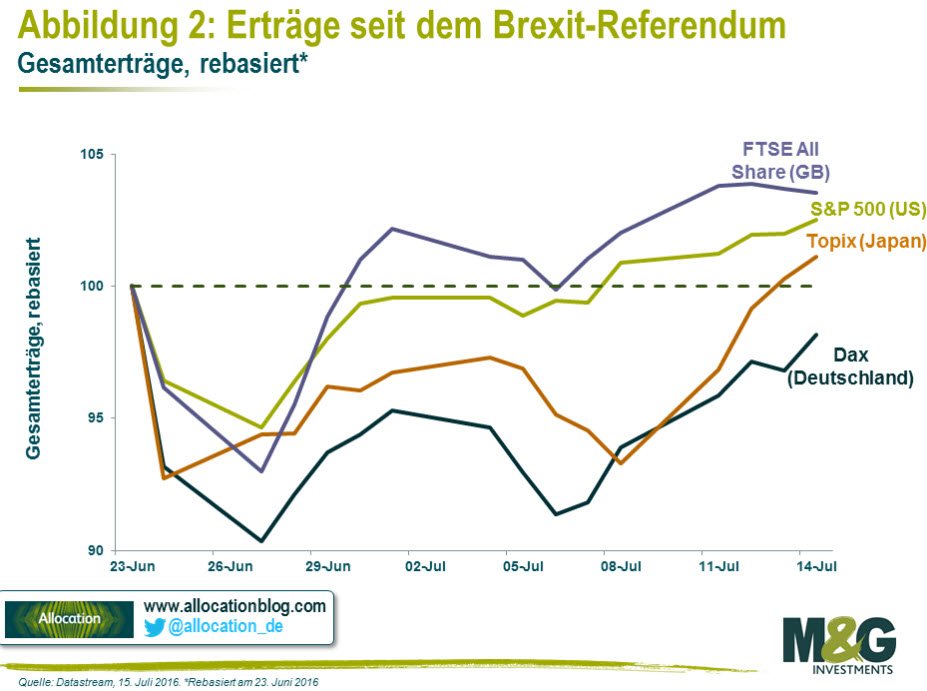

Im Anschluss an das britische EU-Referendum richtet sich die kollektive Aufmerksamkeit auf das nächste „Event“: vielleicht die bevorstehende Sitzung einer wichtigen Zentralbank oder das italienische Referendum über eine Verfassungsreform oder die Präsidentschaftswahl in den USA. Man kann sich sicher sein, dass jedes dieser Ereignisse im Mittelpunkt einer intensiven Medienberichterstattung stehen wird. Viele Kommentatoren argumentieren gleichfalls, dass jedes Ereignis für die Investoren von kritischer Bedeutung ist.

Wer auch immer mit den Märkten involviert ist, wird sich dieses nicht enden wollenden Stroms an wichtigen Events bewusst sein. Jedes kann für kurze Zeiträume die Investmentkommentare und Diskussionen dominieren – um oftmals wieder schnell in Vergessenheit zu geraten.

Dieses Phänomen scheint insbesondere für die akute Kurzsichtigkeit unter Marktteilnehmern symptomatisch zu sein und heutzutage anscheinend auch mehr üblich. Ob es sich hier um das Resultat einer wirklichen oder nur angenommenen Unsicherheit, einer wachsenden Besessenheit mit der permanenten Hinterfragung kurzfristiger Portfoliovolatilität oder des Einflusses von Medientrends handelt, ist schwer zu sagen. Sicher ist auf jeden Fall, dass eine akute Kurzsichtigkeit im Überfluss vorhanden ist. Ein Sell-Side-Stratege kommentierte denn auch diese Woche: „Dem italienischen Referendum über eine Verfassungsreform kommt eine enorme Bedeutung zu, wird aber als ein Phänomen zum Sommerausklang gesehen.“ Sommerausklang? Es findet in ganzen drei Monaten statt!

Wie sollten wir als Portfoliomanager also mit Event-Risiken umgehen? Nun, es muss auf einige Aspekte geachtet werden:

- Es scheint der Fall zu sein, dass es bei einem Event, dass viel Aufmerksamkeit auf sich zieht, noch schwieriger ist, das mögliche Endresultat vorherzusehen.

- Doch selbst bei einer korrekten Prognose des besagten Event kann die Marktreaktion noch überraschen. Beispielsweise haben nicht sonderlich viele Strategen letzten Monat argumentiert, dass Investoren ihre Aktienpositionen erhöhen sollten, weil sie einen Brexit erwarteten.

- Die spezifischen Events zukommende intensive Aufmerksamkeit erinnert an Daniel Kahnemans Akronym WYSIATI: „What You See Is All There is“ (Was Sie sehen ist alles, was da ist). Menschen tendieren dazu, sich auf die Informationen zu konzentrieren, die sie unmittelbar vor ihren Augen sehen, selbst wenn das Bild unvollständig ist. Wenn alle Aufmerksamkeit auf dem am meisten dominierenden Event liegt, lassen sich wichtigere Ereignisse außerhalb des Medieninteresses leicht aus den Augen verlieren, und dabei kann es sich um Ereignisse handeln, die sich leichter prognostizieren lassen.

- Wenn wir uns mit dem Wunsch nach einer Absicherung gegen Event-Risiken konfrontiert sehen, müssen wir uns zunächst einmal mit der Natur des Risikos vertraut machen, gegen das wir uns absichern wollen. Kurzfristige Volatilität sollte den meisten unter uns keine Angst einjagen. Wenn überhaupt, dann handelt es sich um eine Quelle für Gelegenheiten (ein fundamentales Konzept des Episode-Ansatzes). Events mit tiefer greifenden, langfristigen Auswirkungen verlangen da schon deutlich mehr Aufmerksamkeit.

Dies umso mehr, da tiefer greifende, längerfristige strukturelle Regimeveränderungen sich normalerweise über lange Zeiträume entwickeln und von scheinbar unbedeutenden, aber im Zusammenhang stehenden Entwicklungen in Echtzeit begleitet werden. In unseren Augen ist es lohnenswerter, diese Umschichtungen zu verstehen, als sich auf eine kurzfristige Event-Serie zu konzentrieren. Dies hat zudem den Vorteil, dass es interessanter und emotional weniger erschöpfend ist.

Das Management der Abwärtsrisiken

Die vorstehenden Argumente deuten an, dass ein Investmentansatz, der häufig im Vorfeld von potenziellen Event-Risiken die Positionierungen ändert, wahrscheinlich nicht sonderlich erfolgreich ist.

Dessen ungeachtet mögen es Investoren mit einem legitimen Wunsch nach niedriger Portfoliovolatilität zu gewissen Zeiten wünschen, ihr potenzielles Verlustrisiko zu reduzieren. Unter solchen Umständen wäre es ein sinnvoller Ansatz:

- Positionen herunterzufahren, um im Fall einer exzessiven Volatilität etwas „Munition“ zu haben, mit dem sich bestimmte Anlagegelegenheiten für langfristige Themen ausnutzen lassen und

- Vermögenswerte zu identifizieren, die in Ihren Augen ein asymmetrisches Ertragsprofil und eine negative Korrelation mit dem existierenden Portfolio haben. Optionen sind dabei offensichtlich, aber angesichts der Ereignisse in Echtzeit wahrscheinlich nicht billig: Wenn Sie sich um Ihr Verlustrisiko sorgen, dann sind Sie damit wahrscheinlich nicht alleine. Die Identifizierung von Vermögenswerten mit Diversifikationsqualitäten ist unter solchen Bedingungen eine Frage des guten Urteilsvermögens und des Research. Manchmal ist die Konsensmeinung im Vorfeld eines Event in eine Richtung orientiert und es mag sich lohnen, die Gegenseite zu ergreifen.

Zusammenfassung

Die Zukunft ist immer unsicher und war dies auch in der Vergangenheit. Sicher ist nur, dass uns Event-Risiken auch in Zukunft begleiten werden.

In Hinsicht auf die auf lange Sicht entgehenden Investmenterträge kann es teuer werden, wenn den unvorhersehbaren Ergebnissen kurzfristiger Events zu viel Bedeutung beigemessen wird. Für Investmentstrategien mit explizit niedrigen Volatilitätszielen besteht die Herausforderung darin, das Risiko so günstig wie möglich zu reduzieren. Auf lange Sicht sind die Kosten jedoch nicht null.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: