M&G: Zwei Jahre? Das reicht vielleicht nicht, um die Brexit-Konsequenzen zu verstehen

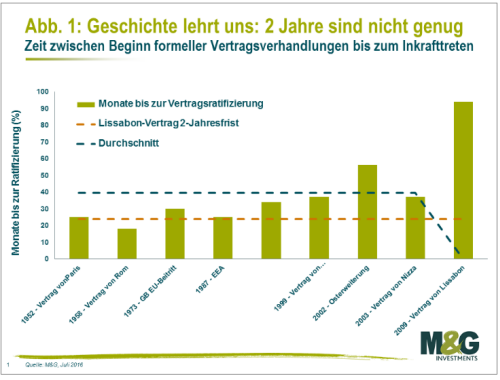

Der Vertrag von Lissabon spricht von einer „Sunset Period“, d.h. einem Zeitraum von zwei Jahren, während denen ein EU-Austritt verhandelt werden muss. Die jüngste Geschichte deutet allerdings an, dass EU-Vertragsverhandlungen meist deutlich mehr Zeit in Anspruch nehmen. Tatsächlich haben sie alle mit Ausnahme von einem Vertrag länger als 24 Monate gedauert

21.07.2016 | 10:47 Uhr

Die gestrigen Sitzungsprotokolle der Federal Reserve vermerkten:

„Die Teilnehmer waren insgesamt der Ansicht, dass es umsichtig sei, auf das Ergebnis des britischen Referendums über einen Verbleib in oder Austritt aus der Europäischen Union zu warten, bevor die Konsequenzen des Wahlergebnisses auf die globalen Finanzmarktbedingungen und die Aussichten für die US-Wirtschaft bewertet werden.“

Sie könnten unter Umständen lange warten. Wir wissen zwar mittlerweile, wie sich die britischen Wähler entschieden haben, doch ist die gründliche Analyse der wirklichen Folgen und die Abgrenzung von einfachen Marktgeräuschen ein evolutionärer Prozess, der sich wahrscheinlich über viele Jahre hinziehen kann. Aus politischer Sicht ist die Unsicherheit und die Ungewissheit über den genauen Zeitpunkt des Austrittsgesuchs (Artikel 50) nur ein Teilaspekt.

. Selbst die EU-Beitrittsverhandlungen Großbritanniens (1973) waren nicht in zwei Jahren erledigt.

Vom Standpunkt der verhaltensorientierten Finanzlehre könnte dies ein interessantes Beispiel für Planungsirrtümer darstellen. Für die Investoren könnten die Auswirkungen mehr praktischer Natur sein. Das Verständnis der ökonomischen Dynamik ist stets extrem schwierig, weil das System so komplex ist. Selbst wenn wir das Ergebnis der Verhandlungen in ihrer Gesamtheit kennen würden, wäre es dennoch fast unmöglich zu prognostizieren, wie die Fundamentaldaten betroffen sind und wie die Assetpreise reagieren.

Jenny hat in der letzten Woche in ihrem Blog die Idee der „ungewöhnlichen Unsicherheit“ im Zusammenhang mit dem Brexit diskutiert. Sie bemerkte, dass Aussichten immer unsicher sind und wir lediglich meistens nicht alle möglichen Endresultate in unsere Überlegungen einbeziehen. Brexit war immer eine Möglichkeit, doch existiert auch eine ganze Palette an anderen Szenarios, die wir schlichtweg nicht berücksichtigen. Als menschliche Wesen sind wir vermessen genug anzunehmen, dass wir mehr oder weniger wissen, was die Zukunft bietet. Es ist uns zu unbehaglich zu wissen, dass wir vieles nicht kontrollieren können. Wir saugen mehr und mehr Analysen und Informationen auf, um es uns behaglicher zu machen und enden übertrieben selbstbewusst.

Der Wunsch der US-Notenbank Fed nach mehr Informationen verdeutlicht dies, doch wird es in Realität nie ausreichend Informationen geben. Für Investoren liegt der Erfolg darin, dass sie eine vollständige Eliminierung von Risiko als unmöglich akzeptieren.

Die Akzeptanz und der Umgang mit Unsicherheit können bedeuten, dass die Suche nach Vermögenswerten, die uns für die mit dem Prozess einhergehende Ungemütlichkeit entschädigen, zu Absicherungen und „sicheren Häfen“ führen.

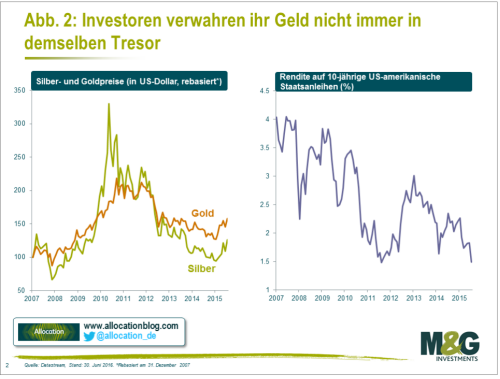

Gold- und Silberinvestoren haben denn auch im bisherigen Jahresverlauf spektakuläre Erträge eingefahren. Gleiches gilt für Investoren im Bereich traditioneller Staatsanleihen. Wir werden in unserem Naturell leicht zu dem Glauben verleitet, dass dies offensichtlich war. In der Folge fühlen wir uns umso mehr von den Charakteristiken dieser Werte überzeugt.

Dies würde jedoch bedeuten, dass wir derselben Vermessenheit und unangemessenen Unsicherheit zum Opfer fallen würden, die im Investmentgeschäft gefährlich ist. „Sicher Häfen“ sind nicht immer sicher und Sicherungsgeschäfte garantieren nicht immer, dass ‚der schwarze Schwan‘ kompensiert wird. Man kann dies auch an dem wechselhaften Verhalten von Gold und Silber seit 2007 ablesen: Diese „sicheren Häfen“ waren während der Finanzkrise 2008 von wenig Nutzen, boten zur Zeit der Euro-Krise 2012 nur bedingt Sicherheit und waren seitdem bis zu diesem Jahr wenig hilfreich.

Staatsanleihen boten da deutlich mehr Komfort, doch hat sich die Stimmung seitdem verändert. Gegen Ende 2013 sorgten sich die Investoren um eine Anleihenblase und eine „große Rotation“ zu Aktien. Das Vertrauen in 10-jährige Staatsanleihen als eine sichere Anlage war niedrig, auch wenn die Risikokompensation doppelt so hoch war.

Die Unsicherheiten im Zusammenhang mit dem Brexit sind groß, doch sind diese Risiken immer präsent. Vor einem Jahr dominierte China die Schlagzeilen und im Januar und Februar dieses Jahres war die US-Rezession an der Reihe. Jede dieser Entwicklungen könnte potenziell einen deutlich größeren Effekt haben als der Brexit. Gleiches gilt für Ereignisse, die momentan noch nicht einmal auf unserem Radar sind. Der Glaube, dass wir letztendlich an einen Punkt gelangen, an dem wir ausreichen Informationen haben, die Unsicherheit zu reduzieren, könnte ziemlich lange dauern.

Bitte beachten Sie, dass es sich hierbei um Archivinformationen handelt. Sie sind nicht als aktuelle Ansichten oder Einschätzungen, sondern nur als historische Angaben zu verstehen.

Diesen Beitrag teilen: