Metzler: Derzeit nur geringe Risiken für Abschwung

Edgar Walk, Chefvolkswirt des Metzler Asset Management, geht davon aus, dass der weltweite Wirtschaftsaufschwung noch nicht zu Ende geht. Die typischen Indikatoren für den Beginn eines Abschwungs - Knappheit am Arbeits- und Rohstoffmarkt - seien bislang ausgeblieben. Eine Ausnahme bilde Großbritannien.

07.07.2017 | 15:07 Uhr

Idealtypisch enden Aufschwünge, indem durch ein anhaltend hohes Nachfragewachstum eine zunehmende Knappheit am Arbeits- und Rohstoffmarkt entsteht. In der Folge beschleunigt sich in der Regel das Lohnwachstum, und die Rohstoffpreise steigen merklich, was wiederum die Konsumentenpreise befeuert. Auf den Inflationsanstieg reagieren die Zentralbanken üblicherweise solange mit Leitzinserhöhungen, bis infolge einer sinkenden Nachfrage in einer Rezession die Knappheiten wieder zu Ende gehen. Aufschwünge können natürlich auch jederzeit durch exogene Schocks ihr Ende finden.

Das nur moderate Lohnwachstum auf globaler Ebene und die tendenziell niedrigen Rohstoffpreise sprechen dagegen, dass die Weltwirtschaft derzeit von größeren Knappheiten geprägt wäre. Auch signalisiert die Inflation (Freitag) in den USA – die unter den großen Volkswirtschaften im Konjunkturzyklus schon am weitesten sind – tendenziell kaum größeren Preisdruck. Sie dürfte im Juni von 1,9 % im Mai auf 1,7 % gefallen sein. In China (Montag) wird von den Finanzmarktakteuren ebenfalls mit einer stabilen Inflationsentwicklung im Juni gerechnet.

Die gute Konjunkturentwicklung ist demnach gegenwärtig nicht in Gefahr, durch aggressive antizyklische Zinserhöhungen der Zentralbanken abgewürgt zu werden. Dementsprechend bestehen gute Chancen für einen merklichen Anstieg der Industrieproduktion in der Eurozone (Mittwoch) und in den USA (Freitag). Darüber hinaus dürften die US-Einzelhandelsumsätze (Freitag) im Juni moderat gestiegen sein.

Viele Zentralbanken möchten jedoch die gute Konjunktur dazu nutzen, ihr geldpolitisches Arsenal wieder aufzufüllen, um in der nächsten Rezession wieder ausreichend gegensteuern zu können. Die US-Notenbank will vor diesem Hintergrund ab September ihre Bilanz langsam schrumpfen und im Dezember den Leitzins wieder anheben. Auch die EZB steuert allmählich in Richtung Exit und dürfte auf ihrer Sitzung am 20. Juli den Fahrplan konkretisieren. In dieser Woche gab es schon einen ersten Vorgeschmack auf diesen Politikwechsel – die Volatilitäten an den Finanzmärkten stiegen. Vor allem der Beginn der voraussichtlichen Bilanzreduktion im September könnte für erhebliche Kursschwankungen an den Finanzmärkten sorgen, vergleichbar mit dem Beginn des US-Tapering im Spätsommer 2014.

Früher oder später dürfte der anhaltende Aufschwung der Weltwirtschaft jedoch Knappheiten und damit Preisrisiken verursachen. Die gute Entwicklung am Arbeitsmarkt in vielen Ländern spricht dafür, dass wahrscheinlich die Löhne noch vor den Rohstoffpreisen nennenswert steigen werden. Schon im kommenden Jahr könnte sich die Lohndynamik zunehmend beschleunigen.

Großbritannien in schwierigem Umfeld

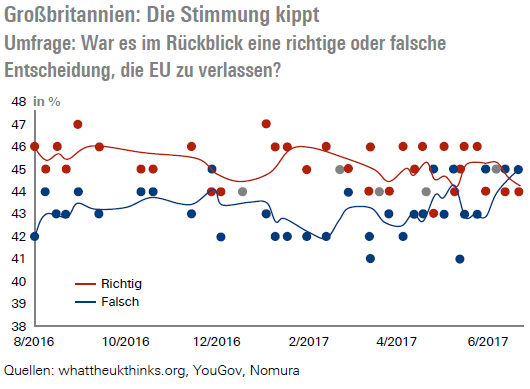

Großbritannien scheint aus dem globalen Zug des Konjunkturaufschwungs herausgefallen zu sein. Die Konjunkturdaten in dieser Woche fielen eher schwach aus. Die schwierige Konjunktur in Kombination mit steigenden Konsumentenpreisen scheint ein gewisses Umdenken im Hinblick auf die Brexit-Entscheidung bei der britischen Bevölkerung bewirkt zu haben, wie letzte Umfragen zeigen:

Vor allem ist es überraschend, dass die britische Industrie nicht vom schwachen Außenwert des britischen Pfunds profitieren konnte. So fiel die Industrieproduktion im Mai um 0,1 %, und die Handelsbilanz verschlechterte sich merklich. Dementsprechend ist es sehr wahrscheinlich, dass auch der britische Arbeitsmarkt (Mittwoch) im Mai einen Dämpfer erhalten hat.

Der Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: