Metzler: Dünner Datenkalender bis zum Jahresende

Derzeit sind die Sorgen groß, dass die Turbulenzen am Markt für Unternehmensanleihen in den USA in Verbindung mit der Leitzinserhöhung der Fed die Konjunktur abwürgen könnten. Diese Befürchtungen teilt Edgar Walk, Chefvolkswirt bei Metzler Asset Management, nicht.

18.12.2015 | 16:29 Uhr

Bis zum Jahresende gibt es nur noch drei echte Datenhighlights. Am Mittwoch den 23. Dezember werden die US-Konsumausgaben im November veröffentlicht. Derzeit sind die Sorgen groß, dass die Turbulenzen am Markt für Unternehmensanleihen in den USA in Verbindung mit der Leitzinserhöhung der Fed sich bald negativ auf die Konjunktur auswirken könnten. Das stabile Wachstum des Dienstleistungssektors sowie die geringe Notwendigkeit der Unternehmen, Investitionen über Kredite zu finanzieren, sprechen dafür, dass die höheren Finanzierungskosten für Unternehmen das Wachstum auf etwa 2,0 % bremsen – es aber nicht abwürgen. Ein Wachstum von 2,0 % liegt immer noch über dem geschätzten Potenzialwachstum von etwa 1,5 %, sodass im Jahresverlauf 2016 die Arbeitslosenquote auf 4,5 % fallen dürfte.

In Japan werden am Freitag den 25. Dezember die Inflations- und Arbeitsmarktdaten veröffentlicht. Die Beschäftigung wuchs in den vergangenen Jahren dynamisch, bisher jedoch ohne merkliche Lohnsteigerungen. Es ist wahrscheinlich nur eine Frage der Zeit, bis die Löhne wieder etwas stärker steigen. Immerhin pendelte sich die Kerninflation (ohne Energie- und Lebensmittelpreise) seit 2012 auf einem positiven Niveau etwa bei 0,9 % ein.

In der Eurozone werden am Mittwoch den 30. Dezember die Geldmengen- und Kreditdaten veröffentlicht. Eine anhaltende Beschleunigung der Wachstumsrate der Kreditvergabe im November dürfte zeigen, dass der monetäre Transmissionsmechanismus gut funktioniert und eine weitere Lockerung der Geldpolitik in der Eurozone im Dezember eigentlich überflüssig war.

Mit Blick auf Japan und Deutschland gibt es durchaus gute Gründe, vorsichtig optimistisch ins neue kommende Jahr 2016 zu blicken. So hat die deutsche Wirtschaft gute Chancen, 2016 um etwa 2,0 % zu wachsen, da die Lagerbestände der Unternehmen ungewöhnlich niedrig sind. Schon in 2014 lieferte der Lagerabbau einen negativen Wachstumsbeitrag von -0,3 % des BIP und 2015 sogar von voraussichtlich -0,6 % des BIP. Schon ein Ende des Lagerabbaus würde einen zusätzlichen Wachstumsimpuls von 0,6 % des BIP in 2016 bedeuten.

Darüber hinaus scheinen die deutschen Unternehmen wieder etwas zuversichtlicher geworden zu sein und ihre Investitionsausgaben erhöhen zu wollen. Auch in Japan haben sich die Vorzeichen verbessert. Die Revision der Bruttoinlandsproduktdaten im dritten Quartal zeigten ein deutlich verbessertes Bild der Konjunkturlage, da nunmehr ein merklicher Anstieg der Investitionsausgaben der Unternehmen ausgewiesen wurde. Japanische Unternehmen sind darüber hinaus auch im vierten Quartal laut den japanischen Geschäftsklimaindizes optimistisch geblieben, sodass der Investitionszyklus an Nachhaltigkeit gewinnen und damit einen selbst tragenden Aufschwung einleiten könnte.

Schwellenländer: weniger schlimm als befürchtet

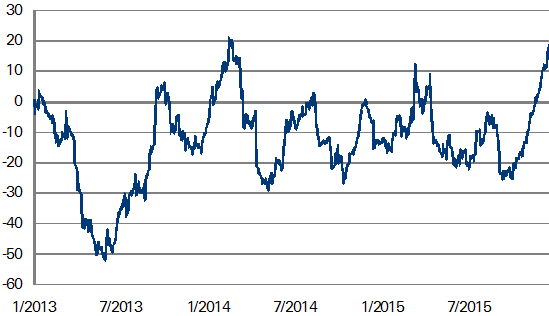

Die Schwellenländer erlitten in diesem Jahr Währungsturbulenzen, Einkommensverluste infolge fallender Rohstoffpreise und eine merkliche Wachstumsverlangsamung – Brasilien und Russland rutschten sogar in schwere Rezessionen mit Wachstumsraten von -3,5 % und -3,8 %. Die Finanzmarktteilnehmer revidierten dementsprechend im Jahresverlauf ihre Prognosen für das Wachstum der Schwellenländer deutlich nach unten. Vielleicht ist der Boden der Wachstumserwartungen schon erreicht, da die veröffentlichten Konjunkturdaten zuletzt die Erwartungen der Finanz-marktteilnehmer sogar übertreffen konnten, wie der Citigroup Surprise Index zeigt.

Schwellenländer: Konjunkturdaten überraschen positiv

Citigroup Economic Surprise Indicator*

US-Aktien: 2016 ohne Potenzial

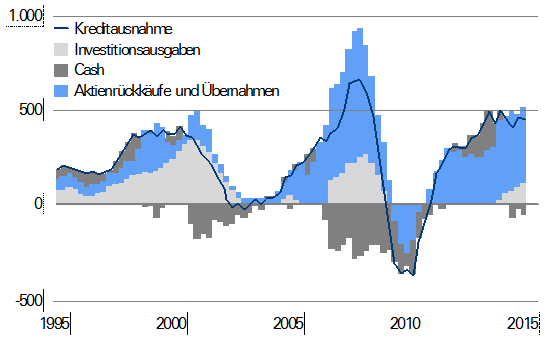

US-Aktien dürften 2016 bestenfalls eine Nullnummer abliefern. Die Gewinnmargen der US-Unternehmen sind schon nahe historischer Höchststände, was das Potenzial für zukünftiges Gewinnwachstum einschränkt. Darüber hinaus sind US-Aktien hoch bewertet. Viel problematischer ist es jedoch, dass die Turbulenzen am US-Unternehmensanleihemarkt es den Unternehmen erschwert, neue Kredite aufzunehmen, um eigene Aktien zurückzukaufen. Seit 2011 waren die US-Unternehmen die größte Käufergruppe am US-Aktienmarkt. Ein Großteil der Aktienrückkäufe war dabei kreditfinanziert. So wurden mehr als 70 % der seit 2011 von den Unternehmen aufgenommenen Kredite zum Aktienrückkauf oder für Unternehmensübernahmen verwendet.

USA: Unternehmen waren die größte Käufergruppe am US-Aktienmarkt in den vergangenen Jahren

Kreditaufnahme und Verwendung der Kredit von US-Unternehmen in Mrd. USD

Quellen: BlackRock Investment Institute, Federal Reserve and IMF, October 2015; Notes: Capital expenditures represent the portion funded by debt only (capex minus internal funds). Buybacks and acquisitions are net of any new share issuance by companies. Cash includes other financial assets

Die europäischen Aktienmärkte sind von diesen negativen Einflüssen nicht betroffen und erhalten auch noch 2016 Unterstützung von der üppigen EZB-Liquidität. Es bestehen somit gute Chancen für eine Outperformance europäischer Aktien.

Eine Methode zur Berechnung des Potenzialwachstums der Eurozone Zur Bestimmung des Potenzialwachstums werden in der Regel umfangreiche makroökonomische Modelle auf Basis von Produktionsfunktionen verwendet oder statistische Filter, die einen Trend aus vergangenen BIP-Daten ableiten. Beide Methoden sind mit großer Unsicherheit behaftet und unterliegen teilweise erheblichen Revisionen.

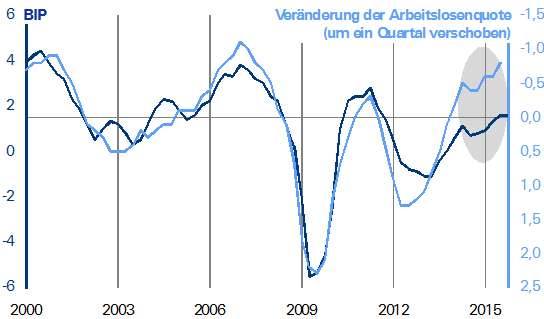

Eine einfache empirische Methode zur Berechnung des Potenzialwachstums ist die Betrachtung der Veränderung der Arbeitslosenquote. Aus den bekannten Größen BIP-Wachstum (Nachfrage) und Veränderung der Arbeitslosenquote kann man indirekt das Potenzialwachstum ableiten (Angebot). Wächst die Nachfrage im Einklang mit dem Angebot, bleibt die Arbeitslosenquote unverändert. Wächst die Nachfrage stärker als das Angebot, fällt die Arbeitslosenquote, da zusätzliche Arbeitskräfte benötigt werden, um die Nachfrage zu befriedigen. Ein Blick auf den Euroraum zeigt, dass zumindest bis Ende 2011 eine unveränderte Arbeitslosenquote (rechte Skala = 0) im Einklang stand mit einem Wirtschaftswachstum von etwa 1,6 %.

Der Wachstumstrend im Euroraum lag bisher bei etwa 1,6 % – Rückgang der Arbeitslosigkeit seit 2014 wirft Fragen auf

BIP in % ggü. Vj. und Arbeitslosenquote in %-Punkte ggü. Vj.

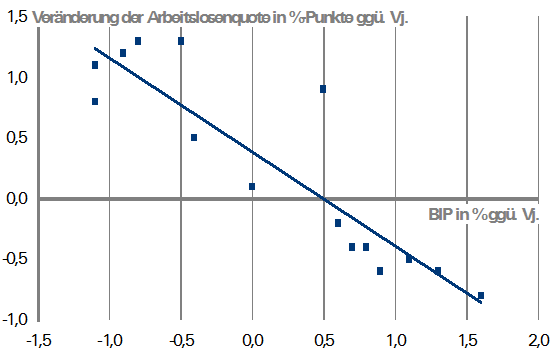

Daraus lässt sich ein Potenzialwachstum bis 2011 von etwa 1,6 % pro Jahr ableiten und von etwa 0,4 % pro Quartal. Seit 2012 gilt der enge Zusammenhang jedoch nicht mehr. So steht seitdem ein Wirtschaftswachstum (X-Achse, Grafik unten) von etwa 0,5 % pro Jahr im Einklang mit einer unveränderten Arbeitslosenquote (Y-Achse, Grafik unten). Daraus lässt sich ein wahrscheinliches Potenzialwachstum für die Eurozone von etwa 0,1 % bis 0,2 % pro Quartal ableiten.

Seit der Finanzmarktkrise ist das Trendwachstum im Euroraum nur noch etwa 0,5 % gefallen

BIP in % ggü. Vj. und Arbeitslosenquote in %-Punkten ggü. Vj.*

* Zwischen Q1 2012 und Q3 2015Quellen: Thomson Reuters Datastream, Bloomberg

Der Rückgang des Potenzialwachstums seit 2012 könnte mit der Verschärfung der Staatsschuldenkrise zusammenhängen, da die Banken die Kreditvergabe an die Unternehmen stark einschränkten und die Unternehmen sich aufgrund der hohen Unsicherheit mit neuen Investitionen zurückhielten. Vor diesem Hintergrund wäre wahrscheinlich eine staatliche Investitionsoffensive in Infrastruktur hilfreich, um wieder Vertrauen in den europäischen Aufschwung bei den Unternehmen zu schaffen.

Der Marktausblick als PDF-Dokument.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Diesen Beitrag teilen: