Metzler: Eurozone enttäuscht

Die EZB lockerte die Geldpolitik in den vergangenen Jahren in mehreren Schritten und übertraf mit ihren unorthodoxen Maßnahmen oft die Erwartungen der Finanzmarktakteure. Als eine Folge dessen erholten sich die zinssensitiven Sektoren fast wie im Lehrbuch. Die Geldpolitik der EZB kann die Wachstumsbremse jedoch kaum lockern.

04.11.2016 | 15:04 Uhr

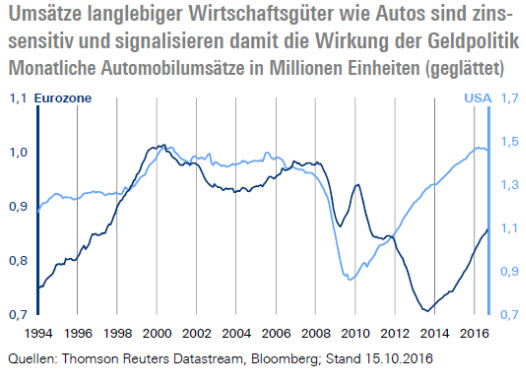

Zinssensitive Sektoren umfassen langlebige Wirtschaftsgüter wie Immobilien und Autos, die einerseits auf Kredit gekauft werden und deren Nutzen andererseits aufgrund ihrer Langlebigkeit von den privaten Haushalten von der Zukunft in die Gegenwart abdiskontiert werden - oder einfach ausgedrückt: Soll man sich nicht doch ein Haus oder ein Auto kaufen, da die Ersparnisse kaum verzinst werden. So erholten sich die europäischen Automobilumsätze in den vergangenen Monaten merklich und folgten damit der Entwicklung in den USA. Diese erholten sich ab 2010 als eine Reaktion auf die substanzielle Lockerung der US-Notenbank.

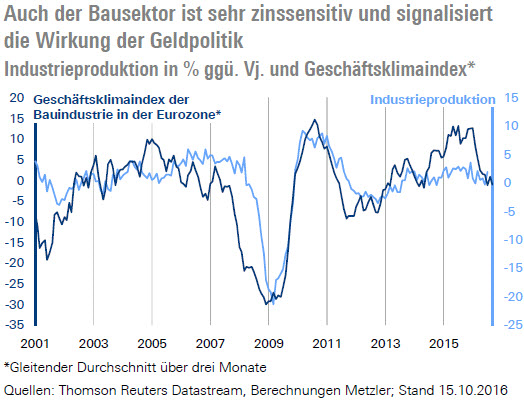

Aber auch der zinssensitive Bausektor in der Eurozone belebte sich ab Herbst 2014 merklich. In der Regel reagiert die Nachfrage nach langlebigen Wirtschaftsgütern am schnellsten auf eine Veränderung des monetären Umfelds, sodass Indikatoren zum Immobilienmarkt und den Automobilumsätzen oft sehr gute Frühindikatoren für die gesamtwirtschaftliche Entwicklung sind. So signalisierte beispielsweise der dramatische Einbruch der Bauaktivitäten ab Frühjahr 2008 die spätere schwere Rezession frühzeitig.

Die Erholung der Automobilumsätze und der Bauaktivität in den vergangenen Monaten lieferten einen direkten moderat positiven Wachstumsbeitrag, der sich jedoch bisher nicht auf die Gesamtwirtschaft übertrug. Die Industrieproduktion dümpelt beispielsweise schon seit einigen Monaten vor sich hin. Auch im September dürfte sich das Bild nicht grundsätzlich geändert haben und die Industrieproduktion in Deutschland (Dienstag), Frankreich (Donnerstag) sowie Italien (Donnerstag) Rückgänge zum Vormonat verzeichnet haben.

Die Gesamtwirtschaft scheint die monetären Impulse nur mit angezogener Handbremse aufnehmen zu können, was ein Zeichen dafür sein könnte, dass das hohe Niveau an notleidenden Krediten und die verkrusteten Strukturen in vielen europäischen Ländern immer noch als Wachstumsbremse wirken.

Es gibt jedoch noch Hoffnung auf zumindest eine zyklische Belebung, nachdem sich die Geschäftsklimaindizes in der Eurozone durch die Bank im Oktober verbesserten. So könnten unter anderem die deutschen Auftragseingänge (Montag) positiv überraschen.

USA: Präsidentschaftswahlen im Fokus

Die US-Präsidentschaftswahlen haben sich zuletzt wieder zu einem Kopf-an-Kopf-Rennen entwickelt. So könnte es durchaus sein, dass es nächsten Dienstag keinen klaren Gewinner gibt und sich die Auszählungen über mehrere Monate hinziehen.

Sollte Donald Trump die Präsidentschaftswahlen gewinnen, würden die Risiken protektionistischer Maßnahmen steigen. Darüber hinaus könnte Donald Trump eine sehr expansive Fiskalpolitik mit Steuersenkungen und Ausgabenerhöhungen verfolgen, die einen merklichen Anstieg der Staatsverschuldung zur Folge hätte. Insgesamt dürfte die Unsicherheit deutlich steigen, die Finanzmärkte nervös reagieren und die Leitzinserhöhung der US-Notenbank im Dezember wieder in Frage gestellt werden.

China: kein Deflationsexporteur mehr

Noch Ende Dezember 2015 sanken die Erzeugerpreise (Mittwoch) in China um 5,9 % zum Vorjahr; im Oktober dürften sie dagegen um 0,9 % gestiegen sein. Somit geht von China immer weniger deflationärer Druck auf die Weltwirtschaft aus. Auch die Inflationsrate (Mittwoch) dürfte sich leicht auf 2,1 % beschleunigt haben. Darüber hinaus dürfte sich die Handelsbilanz (Dienstag) leicht verbessert haben.

Der komplette Marktkommentar von Edgar Walk als pdf-Dokument.

Diesen Beitrag teilen: