Metzler: EZB vor Kurswende

In der Eurozone fällt es mittlerweile schwer, einen guten Grund für die aktuelle Ausrichtung der Geldpolitik zu finden. Die Geldpolitik steht nicht mehr im Einklang mit der Datenlage.

17.03.2017 | 16:08 Uhr

Die Zentralbanken verwenden in der Regel sehr komplexe Mehrgleichungsmodelle, um die Inflation zu prognostizieren und um die Effekte verschiedenere geldpolitischer Maßnahmen simulieren zu können. Die Geldpolitik wird dann so ausgerichtet, dass das Inflationsziel in zwei Jahren erreicht werden kann. Dementsprechend prognostiziert die EZB gegeben der aktuellen Ausrichtung der Geldpolitik eine Inflationsrate von 1,7 % im Jahr 2019, was in etwa dem Inflationsziel der EZB entspricht. Oft ist es möglich, ein zwar etwas ungenaueres aber ähnliches Ergebnis mit einem einfachen Regressionsmodell zu erhalten. In den USA kann die Federal Funds Rate beispielsweise gut mit der Arbeitslosenquote, der Inflation und der Kapazitätsauslastung in der Industrie erklärt werden. Mit der (wahrscheinlich impliziten) Ausrichtung der Federal Funds Rate an diesen makroökonomischen Variablen erreichte die US-Notenbank in den vergangenen 30 Jahren ein einigermaßen stabiles Inflationsumfeld.

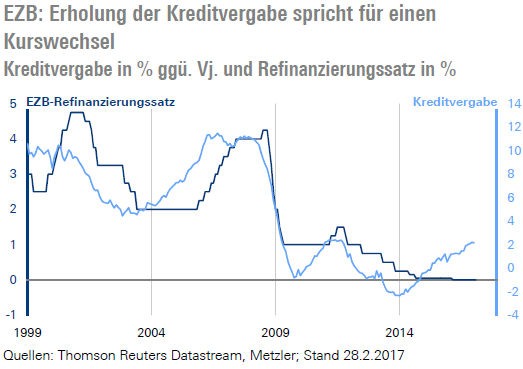

In der Eurozone fällt es dagegen schwer, einen guten Grund für die aktuelle Ausrichtung der Geldpolitik zu finden. So konnte sich die Kreditvergabe merklich erholen, was eigentlich schon jetzt für ein Ende des QE-Programms sprechen würde.

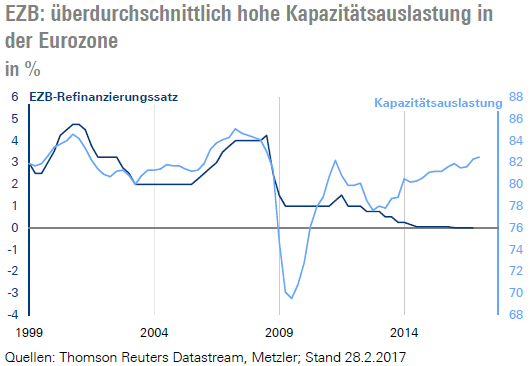

Darüber hinaus ist die Kapazitätsauslastung in der Industrie in der Eurozone wieder auf ein überdurchschnittlich hohes Niveau gestiegen. Zu Beginn des ersten Quartals 2017 lag die Kapazitätsauslastung bei 82,5 % – ein Wert, der zuletzt im dritten Quartal 2008 bei einem Leitzinsniveau von 4,25 % erreicht wurde. Die guten Konjunkturdaten wie Konsumentenvertrauen (Donnerstag) und Einkaufsmanagerindizes (Freitag) sprechen zudem dafür, dass die Kapazitätsauslastung in den kommenden Quartalen weiter steigen wird. Es reicht schon ein Wachstum der Industrieproduktion von mehr als 1,2 %, um einen Anstieg der Kapazitätsauslastung zu bewirken. Im vergangenen Jahr wuchs die Industrieproduktion um 1,4 % und in diesem Jahr wird mit einem Wachstum von 1,7 % gerechnet.

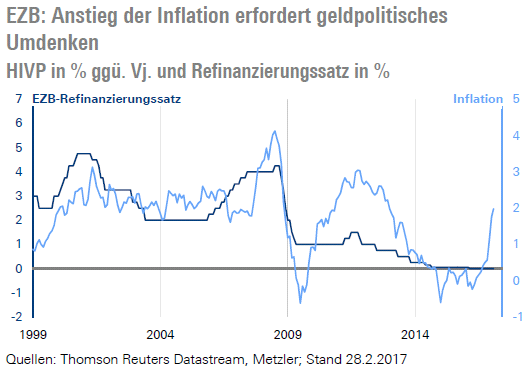

Auch die Inflation ist kein Grund mehr für die extrem lockere Ausrichtung der Geldpolitik. Selbst die EZB rechnet mit einer Inflationsrate von 1,7 % in diesem Jahr, nachdem die Inflation in den vergangenen drei Jahren überwiegend im negativen Bereich verharrte.

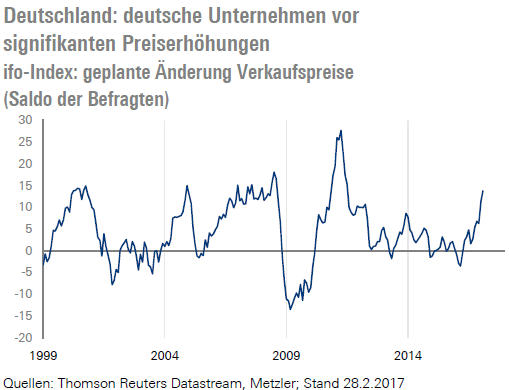

Zumal viele Inflationsfrühindikatoren eine anhaltend hohe Inflation in der Eurozone signalisieren: So stiegen beispielsweise die Arbeitskosten in Deutschland im vierten Quartal um 3,0 % und die deutschen Unternehmen planen signifikante Preiserhöhungen in den kommenden Monaten laut der monatlichen Erhebung des ifo-Instituts zu den geplanten Verkaufspreisen im Februar.

Es stellt sich somit die Frage, ob das komplexe Prognosemodell der EZB nicht die Inflationsrisiken unterschätzt. Zumal das EZB-Prognosemodell ein dynamischen Wirtschaftswachstum von 1,8 % im Jahr 2017, von 1,7 % 2018 und von 1,6 % 2019 vorhersagt. Die EZB dürfte somit im Jahresverlauf 2017 zunehmend unter Handlungsdruck kommen. Vor diesem Hintergrund könnte die EZB noch in diesem Jahr den Einlagesatz von derzeit -0,4 % auf -0,2 % anheben, was sich positiv auf den Finanzsektor auswirken würde. Darüber hinaus könnte die EZB ab Januar 2018 das QE-Programm in nur wenigen Monaten beenden und sich somit die Möglichkeit einer Leitzinserhöhung Ende 2018 eröffnen.

Risiken einer Finanzmarktkrise in Kanada!

Die Bank für internationalen Zahlungsausgleich (BIS) veröffentlicht jedes Quartal ein Update ihrer Frühwarnindikatoren für eine Bankenkrise. In der Ausgabe von März stach überraschenderweise Kanada hervor. So stieg die Kreditvergabe in den vergangenen Quartalen rapide und befand sich zuletzt 17,4 % über dem langfristigen Trend. Auch die Immobilienpreise verzeichneten einen kräftigen Zuwachs und stiegen auf über 11,6 % über den langfristigen Trend. Die kritische Schwelle liegt bei beiden Indikatoren nach Berechnungen der BIS bei 10 %. Schon ein moderater Anstieg der Zinsen würde nach Berechnungen der BIS die Schuldendienstlast in Kanada in einen kritischen Bereich bringen, der zu zunehmenden Kreditausfällen führen könnte. Auf den ersten Blick erscheint die Krisenwarnung für Kanada überraschend, da sich die kanadische Wirtschaft schon seit langem äußerst stabil und solide zeigt. Eine lange Phase der Stabilität birgt jedoch oft den Keim einer zukünftigen Finanzmarktkrise, da die Stabilität gedanklich oft in die Zukunft fortgeschrieben wird und daher immer riskantere Kredite nachgefragt und vergeben werden. Das Kreditgerüst wird somit immer wackliger und schon ein kleiner (Zins-)Schock kann es zum Einsturz bringen.

Für die Finanzmarktstabilität ist daher wahrscheinlich eine Zentralbank besser, die immer wieder durch überraschende Zinserhöhungen Angst und Schrecken verbreitet. Ein gutes Beispiel dafür ist die Bundesbank, die durch ihre „harte“ Haltung dafür sorgte, dass die Bundesrepublik Deutschland nie eine übermäßige Verschuldung hatte und bis zur Einführung des Euro 1999 keine schwere Finanzmarktkrise erleiden musste. Es wäre daher sinnvoll, wenn auch die EZB einen baldigen Kurswechsel ihrer Geldpolitik ankündigen würde, um für etwas „Angst und Schrecken“ sorgen. Gerade in Deutschland liegen die Immobilienpreise schon bei über 15,6 % des langfristigen Trends.

USA und Großbritannien

In Großbritannien dürfte die Inflation (Dienstag) im Februar auf 2,0 % gestiegen sein. Trotz der massiven Währungsabwertung ist der Inflationsanstieg bisher moderat geblieben. Dementsprechend konnte auch der Konsum (Einzelhandelsumsätze, Donnerstag) robust bleiben. Die Bank von England rechnet jedoch damit, dass die schwache Währung erst mit einer Zeitverzögerung eine höhere Inflation und damit ein niedrigeres reales Einkommen der Konsumenten bewirkt.

In den USA werden die Verkäufe bestehender Wohnimmobilien (Mittwoch) sowie die Neubauverkäufe (Donnerstag) veröffentlicht. Die Leitzinserhöhungen der US-Notenbank konnten den Wohnimmobilienmarkt bisher nicht nennenswert bremsen, was ein Signal für die Stärke des Aufschwungs ist. Darüber hinaus werden noch die Auftragseingänge (Freitag) veröffentlicht. Dabei stehen vor allem die Auftragseingänge für Investitionsgüter im Fokus, da der Aufschwung nur dann Standfestigkeit hat, wenn neben dem Konsum auch die Investitionen zu einer Wachstumsstütze werden. Zuletzt wird sich noch der Blick auf die US-Einkaufsmanagerindizes (Freitag) richten.

Der Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: