Metzler: Harte Daten versus Umfragen

Die Stimmung bei Unternehmen und Konsumenten war nach der Wahl Donald Trumps sehr optimistisch, die konkreten Daten sind dagegen eher verhalten. In seinem Wochenausblick zeigt Edgar Walk, Chefvolkswirt bei Metzler Asset Management, dass das kein Widerspruch ist. Die Chancen stünden gut, dass sich die realwirtschaftlichen Daten in naher Zukunft verbessern.

13.04.2017 | 16:41 Uhr

In den vergangenen Wochen öffnete sich eine Schere zwischen sehr optimistischen Umfragewerten bei Unternehmen und Konsumenten und einer eher verhaltenen Entwicklung der veröffentlichten realwirtschaftlichen Daten. Eine Erklärung hierfür könnte sein, dass die Wahl Donald Trumps zu unrealistisch hohen Erwartungen geführt hat, die jetzt nach und nach sukzessive enttäuscht werden; möglicherweise fallen die optimistischen Umfragewerte dann bald wieder.

Die Erfahrungen der Vergangenheit zeigen, dass BIP-Prognosemodelle auf Basis der Einkaufsmanagerindizes sehr gute Ergebnisse erzielen. Im Endeffekt bedeutet dies, dass die realwirtschaftlichen Daten den Geschäftsklimaindizes in der Regel folgen oder später noch im Einklang mit den ursprünglichen BIP-Prognosen revidiert werden. Geschäftsklimaindizes sowie Konsumentenvertrauen-Indizes haben den großen Vorteil, dass sie kaum revidiert werden und daher ein besseres Signal bei aktuellen Werten liefern können.

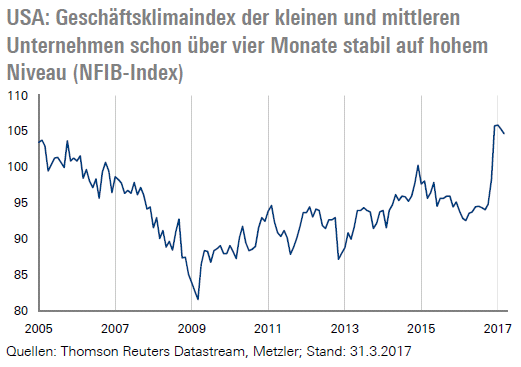

Nichtsdestotrotz gab es in der Vergangenheit immer wieder Phasen, in denen unrealistisch hohe Erwartungen entstanden und über einen kurzen Zeitraum Fehlsignale lieferten. Vergangene Erfahrungen legen jedoch Nahe, dass, je länger sich die Umfragewerte auf hohen Niveaus halten, die Wahrscheinlichkeit umso höher ist, dass sie die tatsächliche wirtschaftliche Aktivität abbilden. In den USA sprang beispielsweise der Geschäftsklimaindex der kleinen und mittleren Unternehmen nach der Wahl Donald Trump auf ein sehr hohes Niveau und kann sich dort schon seit vier Monaten in Folge halten.

Vor diesem Hintergrund stehen die Chancen gut, dass sich die realwirtschaftlichen Daten in den kommenden Wochen und Monaten weltweit verbessern. Aufschluss darüber können in der kommenden Woche die folgenden Veröffentlichungen geben: US-Wohnungsbaugenehmigungen und -beginne (Dienstag), US-Industrieproduktion (Dienstag) und Verkäufe bestehender Häuser in den USA (Freitag). Darüber hinaus ist es wichtig, dass die jüngsten Umfragen zu folgenden Indizes weiterhin Optimismus zeigen: US-Philadelphia-Fed-Index (Donnerstag), Euro-Verbrauchervertrauen (Donnerstag) sowie Einkaufsmanagerindizes (Freitag).

China mit Stabilisierungstendenzen

Noch vergangenes Jahr waren die Ängste groß, dass eine destabilisierende Kapitalflucht aus China zu einer unkontrollierten Abwertung der chinesischen Währung führen könnte. Im Februar und März diesen Jahres stiegen die Devisenreserven jedoch wieder leicht, sodass diese Risiken wieder deutlich gesunken sind. Der Preis für die Eindämmung der Kapitalflucht ist jedoch eine stärkere Regulierung der chinesischen Wirtschaft, die bisher jedoch noch keinen erkennbaren Schaden verursacht hat. So dürfte die chinesische Wirtschaft im ersten Quartal um 6,8 % stabil gewachsen sein – ebenso wie die chinesische Industrieproduktion (Montag) und die Einzelhandelsumsätze (Montag).

Der komplette Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: