Metzler: Konjunkturdaten sprechen zugleich für Abschwung und Aufwärtstrend

Wir leben wirklich in ungewöhnlichen Zeiten. Das spiegelt sich auch darin wider, dass derzeit viele Konjunkturdaten gleichzeitig in völlig unterschiedliche Richtungen zeigen.

26.02.2016 | 15:50 Uhr

Ein gutes Beispiel dafür war der Einkaufsmanagerindex des US-Dienstleistungssektors in dieser Woche, der im Februar auf unter 50 fiel und damit auf den ersten Blick signalisierte, dass sich die Rezession in der US-Industrie auf den Dienstleistungssektor ausgedehnt hat. Gleichzeitig lag jedoch die Beschäftigungssubkomponente nahezu unverändert bei 54,2, was sehr ungewöhnlich ist, da normalerweise ein in die Rezession abgleitender Sektor nicht in diesem hohen Tempo neue Jobs schafft.

Die Datenlage könnte einerseits dafür sprechen, dass sich die Stimmung aufgrund der Turbulenzen an den Finanzmärkten deutlich stärker eingetrübt hat, als die tatsächliche Wirtschaftsdynamik rechtfertigt. Andererseits sind die damit verbundenen Konjunkturrisiken nicht von der Hand zu weisen, und es könnte ein Abschwung infolge einer sich selbst erfüllenden Erwartung entstehen – umso mehr, als die weiter eskalierende politische Krise in Europa die Unsicherheit bei europäischen Unternehmen und Konsumenten in den kommenden Monaten erhöhen und zu einer Zurückhaltung bei den Ausgaben führen könnte.

Vor diesem Hintergrund könnten die Geschäftsklimaindizes wie die globalen Einkaufsmanagerindizes für die Industrie (Dienstag) und für den Dienstleistungssektor (Donnerstag) zuletzt an Signalkraft verloren haben und die Bedeutung der realwirtschaftlichen Daten wie dem US-Arbeitsmarktbericht (Freitag) dürfte noch steigen. Dabei sollte nicht vergessen werden, dass die USA aufgrund ihrer gegenwärtigen Altersstruktur der Bevölkerung nur einen Anstieg der Beschäftigung von etwa 80.000 Personen pro Monat benötigen, um die Arbeitslosenquote stabil zu halten. Jeder Beschäftigungsanstieg darüber signalisiert einen überdurchschnittlich guten Arbeitsmarkt und steht im Einklang mit einer tendenziell fallenden Arbeitslosenquote. In diesem Umfeld wird sich auch der Fokus verstärkt auf das Beige Book (Mittwoch) richten, das eher einen Blick auf die Qualität der US-Konjunkturdynamik ermöglicht. Bisher haben wir unsere Wachstumsprognosen für 2016 noch nicht angepasst; derzeit ist die Wahrscheinlichkeit deutlich höher, dass wir die Zahlen nach unten korrigieren müssen statt nach oben.

Deutschland & übrige Eurozone: Unsicherer Inflationsausblick

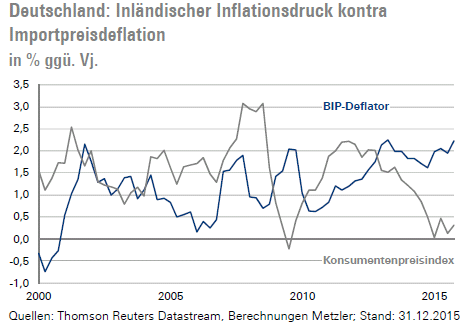

Ein ähnliches Phänomen wie bei den Konjunkturindikatoren zeigt sich auf der Inflationsseite. In Deutschland lag die Inflation im vierten Quartal 2015 nur leicht über der 0-%-Marke, während der BIP-Deflator um mehr als 2 % stieg.

Der BIP-Deflator spiegelt den reinen Inflationsdruck aus der Binnenwirtschaft wider, da die Importpreise aus der Kennziffer herausgerechnet werden. Der merklich sich beschleunigende Anstieg beim BIP-Deflator spricht dafür, dass die Kerninflation in den kommenden Monaten in Deutschland und in der übrigen Eurozone den eingeschlagenen Aufwärtstrend fortsetzen dürfte. Aufgrund der seit Jahresanfang merklich gefallenen Rohstoffpreise wird jedoch die Inflationsrate (Montag) in den kommenden Monaten nur um 0 % schwanken. Die niedrige Inflation und die deutlich gefallenen Inflationserwartungen erhöhen jedoch das Risiko von Zweitrundeneffekten, sodass der Inflationsdruck aus der Binnenwirtschaft aufgrund eines zunehmend geringeren Lohnwachstums in den kommenden Quartalen wieder nachlassen könnte. Wenn aber die Zweitrundeneffekte ausbleiben würden und sich der deutsche Arbeitsmarkt als robust erweisen sollte, könnte die Inflation in Deutschland im zweiten Halbjahr überraschend stark steigen.

Japan: Ergänzender Fiskalstimulus wahrscheinlicher

In Japan gilt es als fast schon sicher, dass die Bank von Japan die Geldpolitik auf ihrer nächsten Sitzung am 15. März erneut lockern wird. Die spannende Frage ist nunmehr, ob der Stimulus vonseiten der Geldpolitik noch durch einen fiskalischen ergänzt wird. So sieht sich Japan einer steigenden internationalen Kritik an seiner Negativzinspolitik ausgesetzt – zuletzt vom Präsidenten der Bank von England, Mark Carney. Kern der Kritik: Die negativen Zinsen könnten aufgrund der fehlenden Weitergabe von den Banken an Unternehmen und Konsumenten keine positiven Effekte auf die Binnenwirtschaft entfalten und seien vielmehr nur dazu gedacht, die eigene Währung zu schwächen. Die japanische Regierung könnte den Vorwurf, einen Währungskrieg anzuzetteln, durch ein Konjunkturpaket leicht entkräften. Die Industrieproduktion (Montag) und der Arbeitsmarktbericht (Dienstag) dürften sicherlich auch eine Rolle bei der Entscheidung darüber spielen. Insgesamt ist die Wahrscheinlichkeit für einen fiskalischen Stimulus gestiegen.

Großbritanniens gefährliches Spiel mit dem Feuer

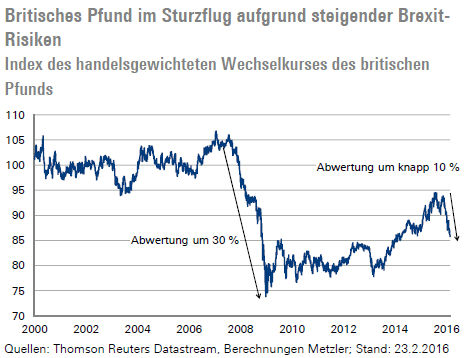

Die steigenden Risiken eines Brexit sind bisher nur auf dem Devisenmarkt sichtbar. So wertete das britische Pfund gegenüber den Währungen der wichtigsten Handelspartner in den vergangenen Wochen um knapp 10 % ab.

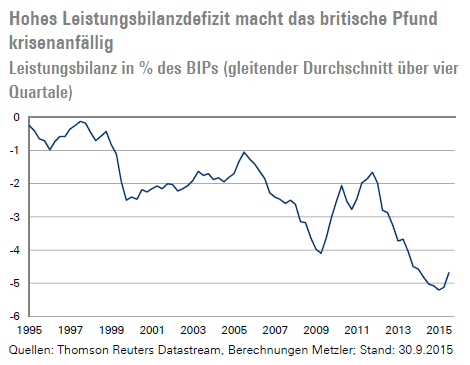

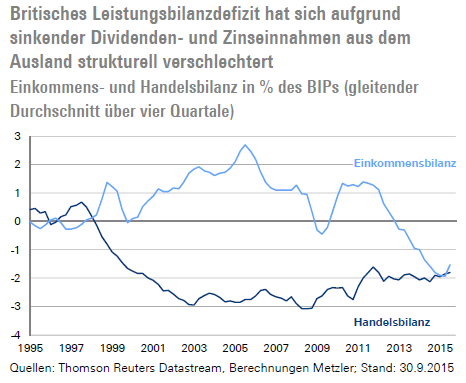

Dabei ist gerade Großbritannien vom Zufluss von ausländischem Kapital im großen Stil abhängig. So verschlechterte sich das Leistungsbilanzdefizit im vergangenen Jahr bis auf 5 % des BIPs. Ein Leistungsbilanzdefizit in dieser Höhe ist kritisch einzustufen, da es in der Vergangenheit schon Währungsturbulenzen in Ländern mit ähnlich hohen Leistungsbilanzdefiziten auslöste.

Das sich in den vergangenen Quartalen verschlechternde Leistungsbilanzdefizit ist überwiegend auf strukturelle Faktoren zurückzuführen, sodass von einer erhöhten Krisenanfälligkeit gesprochen werden kann. Die Leistungsbilanz setzt sich dabei aus der Handels-, der Einkommens- und Übertragungsbilanz zusammen. Großbritannien ist in den vergangenen Jahren von einer Gläubigernation zu einer Schuldnernation geworden, was automatisch höhere Zins- und Dividendenzahlungen an das Ausland bedeutet – mit negativen Effekten auf die Einkommensbilanz. Darüber hinaus sanken die Zins- und Dividendeneinnahmen aus dem Ausland in den vergangenen Quartalen merklich. Britische Unternehmen sind international stark im Rohstoffsektor engagiert und leiden daher unter geringeren Einnahmen aus dem internationalen Geschäft.

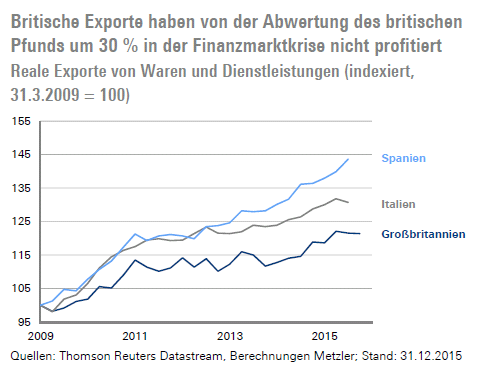

Dementsprechend hat sich die Einkommensbilanz von einem Überschuss von über 1 % des BIPs im Jahr 2012 auf ein Defizit von knapp 2 % des Bruttoinlandsprodukts (BIP) strukturell verschlechtert. Nur signifikant steigende Rohstoffpreise könnten der Einkommensbilanz zu einer positiveren Entwicklung verhelfen. Im Gegensatz dazu verbesserte sich die Handelsbilanz in den vergangenen Quartalen von einem Defizit von etwa -3 % des BIPs im Jahr 2008 auf -2 % des BIPs im Jahr 2015. Auf den ersten Blick ist dies zwar positiv zu werten, auf den zweiten Blick jedoch enttäuschend. Das britische Pfund wertete in der Finanzmarkkrise 2008 um etwa 30 % ab, was einen signifikanten Wettbewerbsvorteil für die britische Industrie zur Folge hatte. Trotzdem entwickelten sich die britischen Exporte merklich schlechter als die in Spanien und Italien, die nicht von ähnlich starken Währungsabwertungen profitieren konnten.

Im Falle eines Brexit könnte es aufgrund der Unsicherheit über den zukünftigen Rechtsrahmen und aufgrund der hohen Wahrscheinlichkeit von Bonitätsherabstufungen durch die Ratingagenturen zu erheblichen Kapitalabflüssen kommen. Das britische Pfund könnte in diesem Fall unter starken Abwärtsdruck geraten. Großbritannien hat schon jetzt Vollbeschäftigung erreicht, sodass eine schwache Währung eher Inflationsdruck als merklich sich erholende Exporte bewirken dürfte. Ein Brexit könnte daher sehr negative Konsequenzen für Großbritanniens Wirtschaft haben.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Der komplette Marktausblick als PDF-Dokument.

Diesen Beitrag teilen: