Metzler: Koordinierung der globalen Wirtschaftspolitik

Eine auf globaler Ebene besser koordinierte Währungs- und Wirtschaftspolitik könnte einen Abwertungswettlauf verhindern und die Weltwirtschaft wieder auf einen dynamischeren Wachstumskurs bringen, meint Edgar Walk, Chefvolkswirt Metzler Asset Management.

19.02.2016 | 16:23 Uhr

Rufe nach einem „Shanghai Accord“ werden lauter

In dieser Woche revidierte die OECD ihre Wachstumsprognose für die Weltwirtschaft für dieses Jahr von 3,3 % auf 3,0 % nach unten und sprach von erheblichen Abwärtsrisiken. Damit verbunden empfahl die OECD einen auf globaler Ebene koordinierten fiskalischen Stimulus. Auch fordern immer mehr Finanzmarktteilnehmer eine auf globaler Ebene koordinierte Währungs- und Wirtschaftspolitik, um einerseits einen Abwertungswettlauf zu verhindern und um andererseits die Weltwirtschaft mit Stimulusmaßnahmen wieder auf einen dynamischeren Wachstumskurs zu bringen.

Grundsätzlich spricht vieles für eine bessere Koordination der Währungs- und Wirtschaftspolitik, da damit viele Unsicherheiten bei Unternehmen und privaten Haushalten reduziert werden könnten, was höhere Investitions- und Konsumausgaben zur Folge hätte. Beispielsweise könnte die Federal Reserve US-Dollar-Swap-Vereinbarungen mit allen großen Notenbanken treffen. Damit wäre die Spekulation über eine ungeordnete und starke Abwertung der chinesischen Währung sofort beendet. Ob es schon beim G-20-Treffen (Freitag) zu einem „Shanghai Accord“ kommt, ist fraglich, aber schon eine Aussage, dass eine engere Zusammenarbeit in Zukunft wünschenswert sei und dass Schritte in diese Richtung unternommen werden sollen, wäre ein sehr positives Signal.

Konjunkturdaten bleiben im Fokus

In den USA blieben die Konjunkturdaten im bisherigen Jahresverlauf mehr oder weniger stabil und zeichneten das Bild einer moderat wachsenden Wirtschaft, das auch in der kommenden Woche bestand haben dürfte. So prognostiziert derzeit das GDP-Nowcast-Modell der Atlanta Fed ein Wirtschaftswachstum von 2,7 % im ersten Quartal. Erfreulich dürfte dabei ein kräftiger Anstieg der Auftragseingänge (Donnerstag) und der Konsumausgaben (Freitag) jeweils im Januar sein. Dagegen dürfte es moderate Rückgänge beim Konsumentenvertrauen (Dienstag und Freitag) sowie bei den Umsätzen bestehender Wohnimmobilien (Dienstag) und den Neubauverkäufen (Mittwoch) gegeben haben.

Wie schlimm haben die Finanzmarktturbulenzen, die Wachstumsschwäche der Schwellenländer und die Kurskapriolen europäischer Bankaktien das Wachstum in der Eurozone beschädigt? Die Einkaufsmanagerindizes (Montag), der ifo-Index (Dienstag) sowie der Geschäftsklimaindex der europäischen Kommission (Freitag) dürften fallen und somit zeigen, dass sich die Stimmungslage zu Jahresanfang weiter verschlechtert hat. Nach der überraschenden Schwäche der Kreditvergabe (Donnerstag) in der Eurozone im Dezember, die alleine auf einen überraschend starken Rückgang in Holland zurückzuführen ist, dürfte es im Januar zu einem Aufholeffekt und einem starken Zuwachs gekommen sein. Insgesamt gehen wir weiterhin von einem Wirtschaftswachstum von 1,5 % in diesem Jahr in der Eurozone aus.

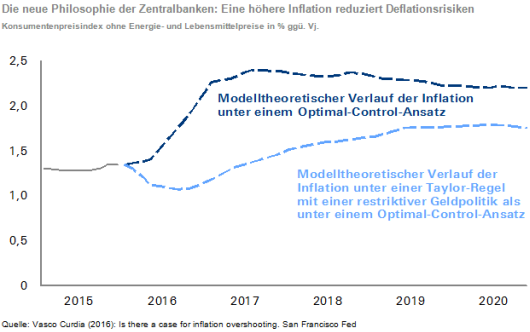

Die neue Zentralbankphilosophie

Bisher reagierten die Zentralbanken auf steigende Inflationsraten mit einer Straffung der Geldpolitik, um schon früh ein Überschießen der Inflation über das Inflationsziel zu verhindern. Die Taylor-Regel spiegelt beispielsweise dieses Verständnis der Geldpolitik in einer mathematischen Formel wider. In letzter Zeit mehren sich jedoch die Stimmen, die eine deutlich expansivere Geldpolitik als unter dem alten Paradigma und temporär höhere Inflationsraten befürworten. Der Hintergrund dafür ist die steigende Deflationsangst, die damit verbunden ist, dass die Geldpolitik kaum noch signifikante Impulse liefern kann und die Inflationsraten nach wie vor niedrig sind. Dieses neue Verständnis von Zentralbankpolitik kommt aus den USA und wird als Optimal Control Theory bezeichnet, beispielsweise kürzlich in einer Studie der San Francisco Fed.

Aber auch in Europa findet diese Politik zunehmend Anhänger. Die großen Zentralbanken werden daher vorsichtiger und zögerlicher auf steigende Inflationsraten reagieren als in der Vergangenheit. Vor diesem Hintergrund erwarten wir eine weitere Lockerung der Geldpolitik im März in der Eurozone und eine abwartende Politik der Fed. Derzeit gehen wir noch von zwei Schritten der Fed im September und Dezember aus. Es besteht jedoch eine große Wahrscheinlichkeit, dass die Fed eher weniger an der Zinsschraube dreht.

Ein starkes Argument für den Euro

In einer perfekten Welt bewegen sich flexible Wechselkurse nur, um Inflationsunterschiede zwischen Ländern auszugleichen. So bleibt der reale Wechselkurs stabil und die Kaufkraftparität ist erfüllt. Tatsächlich weichen flexible Wechselkurse oft über viele Jahre hinweg teilweise sogar substanziell von der Kaufkraftparität ab. So kann es beispielsweise zu einer Deindustrialisierung in Ländern kommen, die viele Jahre unter einem stark überbewerteten Wechselkurs leiden. Die Einführung fester Wechselkurse in der Europäischen Währungsunion (EWU) verhindert einerseits die bei flexiblen Wechselkursen vorkommenden Fehlbewertungen, andererseits jedoch auch die sinnvolle Korrektur von Inflationsunterschieden.

So kann ein Land in der EWU seine Wettbewerbsfähigkeit nur dann zurückgewinnen, wenn es über einen längeren Zeitraum eine niedrigere Inflationsrate aufweist als die anderen Mitgliedsländer. Eine neue empirische Studie (Bergin, Glick, Wu (2016): Conditional PPP and Real Exchange Rate Convergence in the Euro Area) kommt nun zu dem Ergebnis, dass die Mitgliedsländer mehrheitlich vom Euro profitieren, da sich Fehlentwicklungen bei der Wettbewerbsfähigkeit innerhalb des Europäischen Währungsraums schneller korrigiert haben als in der Zeit von 1973 bis 1999. Das regelmäßige Überschießen von flexiblen Wechselkursen war also in der Vergangenheit problematischer als die fehlende Korrekturmöglichkeit von Inflationsunterschieden mit einem flexiblen Wechselkurs.

Diesen Beitrag teilen: