Metzler: Positive Bilanz 2016 an den Finanzmärkten

In seinem letzten Kapitalmarktausblick dieses Jahres schaut Edgar Walk, Chefvolkswirt Metzler Asset Management, zurück auf das fast vergangene Jahr: Brexit, Wertpapierkaufprogramm der EZB, Trump, Italienreferendum - nur einige der Themen, die die Kapitalmärkte 2016 beschäftigten.

16.12.2016 | 15:34 Uhr

Das Jahr 2016 war in dem Sinne ungewöhnlich, da gefühlt sehr viel passiert ist, die Realwirtschaft und die Finanzmärkte aber einigermaßen stabil waren. Schon der Jahresauftakt begann entgegen dem normalen Saisonmuster mit heftigen Kursverlusten von teilweise mehr als 15 % an den wichtigsten Börsen turbulent, da erhebliche Sorgen vor einer schweren Finanzmarktkrise in China die Anleger belasteten. In der Folge konnte die chinesische Regierung die Kapitalflucht eindämmen und die Wirtschaft wieder auf Wachstumskurs bringen, sodass die Sorgen nachließen.

Im März beschloss die EZB dann Zinssenkungen sowie eine signifikante Ausweitung des Wertpapierkaufprogramms, das nunmehr auch Unternehmensanleihen umfasste. Darauf folgte im Juni das Referendum zum Brexit, dem eine ausgesprochene Schwäche europäischer Bankaktien folgte. Die offensichtlichen Probleme des europäischen Bankensektor trugen dazu bei, dass sich zunehmend die Erkenntnis durchsetzte, dass die Geldpolitik weitestgehend ausgereizt ist und eine weitere Lockerung der Geldpolitik dem Finanzsystem mehr schaden als der Realwirtschaft helfen würde.

Im September änderte die Bank von Japan vor diesem Hintergrund ihren geldpolitischen Kurs – mit dem Ziel, die Renditestrukturkurve steiler zu machen und damit dem Finanzsektor zu helfen. Im November folgten die Präsidentschaftswahlen in den USA; im Dezember das Referendum in Italien und die Leitzinserhöhung der US-Notenbank.

Trotz der zahlreichen Ereignisse dürfte die Weltwirtschaft 2016 um etwa 3,1 % wachsen und damit in etwa das Vorjahresniveau von 3,2 % erreichen. In den vergangenen fünf Jahren bewegte sich die Weltwirtschaft damit auf einem ungewöhnlich stabilen Wachstumspfad ohne größere Abweichungen von durchschnittlich 3,3 % pro Jahr.

In den entwickelten Volkswirtschaften wird sich das Wirtschaftswachstum 2016 ausgehend von den USA voraussichtlich von 2,1 % im Vorjahr auf 1,6 % abschwächen, während sich in den Schwellenländern das Wachstum von 4,0 % im Jahr 2015 auf 4,2 % beschleunigen dürfte. Vor allem die nachlassende Rezession in Russland - von -3,7 % 2015 auf -0,8 % 2016 - sowie in Brasilien - von -3,8 % 2015 auf -3,3 % 2016 - sorgten mit geringeren negativen Wachstumsbeiträgen für eine Erholung in den Schwellenländern.

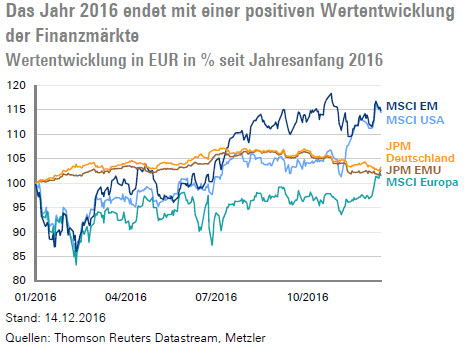

Die Aktienmärkte reagierten zu Jahresanfang und nach dem Brexit-Referendum sehr turbulent, konnten sich jedoch schnell wieder beruhigen. Der MSCI USA und der MSCI Schwellenländer verzeichneten auch Dank der Euro-Schwäche einen Wertzuwachs von jeweils etwa 15 % und der MSCI Europa knapp 3 % in Euro.

Der europäische Rentenmarkt profitierte zu Jahresanfang von den turbulenten Aktienmärkten sowie von der Lockerung der Geldpolitik der EZB bis etwa Jahresmitte. Danach setzte jedoch eine Trendwende am Rentenmarkt ein, die von der Erwartung getragen wurde, dass die Fiskalpolitik zunehmend den Staffelstab von der Geldpolitik übernehmen wird.

Ein Blick auf die Konjunkturdaten

In den USA werden die Verkäufe bestehender Wohnimmobilien (Montag) sowie die Neubauverkäufe (Freitag) veröffentlicht – darüber hinaus noch die Auftragseingänge (Donnerstag) sowie die Konsumausgaben (Donnerstag). Zuletzt wird sich noch der Blick auf das Konsumentenvertrauen (Dienstag, 27.12.) richten.

In der Eurozone übernimmt der ifo-Index (Montag) den Auftakt. Das vierte Quartal verspricht eine merkliche Wachstumsbeschleunigung, was sich in einem Anstieg des ifo-Index ausdrücken dürfte. Zuletzt wird sich noch der Fokus auf die Geldmengen- und Kreditdaten (Donnerstag, 29.12.) richten.

In Japan werden die Daten zum Arbeitsmarkt und Inflation (Dienstag, 27.12.) veröffentlicht.

Der Marktkommentar als pdf-Dokument.

Diesen Beitrag teilen: