Metzler: QE-Entzugserscheinungen oder neue Krise?

Eine drohende Rezession in den USA, eine harte Landung der chinesischen Wirtschaft, ein möglicher Brexit: Die Turbulenzen an den Finanzmärkten werfen zahlreiche Fragen auf.

12.02.2016 | 15:58 Uhr

Die Entwicklung an den Finanzmärkten dürfte ein Ausdruck der zahlreichen Risiken sein, die die Anleger derzeit bewegen. So gibt es große Ängste vor einer Rezession in den USA, einer harten Landung der chinesischen Wirtschaft, einem Austritt Großbritanniens aus der EU sowie Befürchtungen vor einer zunehmenden Wirkungslosigkeit der Geldpolitik (der neue Begriff dafür ist QF = Quantitative Failure).

Darüber hinaus verursachen die erheblichen Kursverluste europäischer Bankaktien eine große Unsicherheit im Hinblick auf die Stabilität des Bankensystems. In diesem Zusammenhang darf nicht vergessen werden, dass die Finanzmärkte aufgrund regulatorischer Änderungen deutlich illiquider geworden sind und damit auch volatiler. Preisbewegungen an den Finanzmärkten könnten daher weniger aussagekräftig sein als in der Vergangenheit.

Handelt es sich hierbei nur um vorübergehende Turbulenzen, die auch als Entzugserscheinungen von der ultralockeren Geldpolitik der Fed interpretiert werden können, oder um den Beginn einer neuen Finanzmarktkrise? Die veröffentlichten Wirtschaftsdaten ergeben weiterhin das Bild einer moderat wachsenden Weltwirtschaft und stehen damit nicht im Einklang mit einer größeren Krise. Es besteht jedoch das Risiko, dass die derzeitigen Turbulenzen einen Abschwung aufgrund sich selbst erfüllender Erwartungen verursachen könnten.

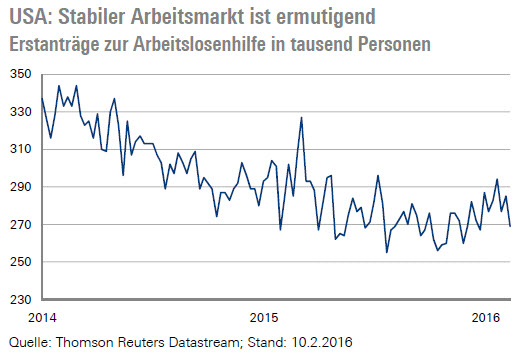

So bestehen in den USA Rezessionsgefahren, da die steigenden Lohnstückkosten nicht von den Unternehmen auf die Preise überwälzt werden könnten. Die Unternehmen könnten in diesem Umfeld einen Rückgang ihrer Gewinnmargen nur dann verhindern, wenn sie umfangreiche Entlassungen vornehmen würden. Daher sind die wöchentlichen Erstanträge zur Arbeitslosenhilfe (Donnerstag) derzeit ein wichtiger Rezessionsfrühindikator.

Der Arbeitsmarkt zeigte in den vergangenen Wochen zwar eine moderate Verschlechterung, ist aber noch weit von einem Rezessionssignal entfernt. Die Rezessionswahrscheinlichkeit ist sogar auf Basis der Daten von dieser Woche wieder etwas gesunken. Ein weiteres Risiko ist, dass die Finanzmarktturbulenzen eine Einschränkung der Kreditvergabe bewirken. Die wöchentlichen Daten zur Kreditvergabe der Banken in die Realwirtschaft zeigen jedoch nach wie vor eher eine Beschleunigung der Wachstumsrate der Kreditvergabe als eine Verlangsamung.

Insgesamt gibt es nach wie vor viele Unsicherheiten und Risiken, die sich in Zukunft materialisieren könnten. Vor dem Hintergrund der Finanzmarktturbulenzen haben wir bisher nur unsere Inflationsprognosen deutlich nach unten revidiert und erwarten nunmehr im Jahresverlauf weitere geldpolitische Maßnahmen der EZB und der Bank von Japan. Mehr Details über das mögliche EZB-Maßnahmenbündel dürfte EZB-Präsident Mario Draghi (Montag) vor dem EU-Parlament ausführen. Unsere Wachstumsprognosen haben wir bisher nicht revidiert.

Der Fokus liegt auf den Wachstumsprognosen

In der kommenden Woche werden zahlreiche Konjunkturdaten veröffentlicht. Die Turbulenzen an den Finanzmärkten werden zweifelslos einen starken Rückgang des ZEW-Index (Dienstag) verursacht haben.

Die Stabilität des frühzyklischen Wohnimmobilienmarktes ist ein Anzeichen dafür, dass die Rezessionsrisiken in den USA derzeit nicht so hoch sind wie befürchtet: NAHB-Index (Dienstag), die Neubaubeginne (Mittwoch) sowie die Neubaugenehmigungen (Mittwoch). Die Daten zur US-Industrieproduktion (Mittwoch) im Januar werden spannend, da der ISM-Einkaufsmanagerindex einen Rückgang signalisiert, der Markit-Einkaufsmanagerindex dagegen einen Anstieg. Darüber hinaus werden noch die US-Erzeugerpreise (Mittwoch) und die Inflationsdaten (Freitag) veröffentlicht. Das Protokoll der Fed-Sitzung (Mittwoch) dürfte nach dem Auftritt von Janet Yellen in dieser Woche kaum noch Relevanz haben.

In Großbritannien richtet sich die Aufmerksamkeit auf die Inflationsdaten (Dienstag) und die Arbeitsmarktdaten (Mittwoch). Die Inflation könnte dabei in den kommenden Monaten aufgrund der Pfundschwäche überraschend steigen. Am Arbeitsmarkt kam es in den vergangenen beiden Monaten zu einer überraschenden Verlangsamung des Lohnwachstums.

In Japan dürfte das BIP (Montag) im vierten Quartal zurückgegangen sein und damit den Druck auf die Politik erhöhen, ein größeres Konjunkturpakt aufzulegen.

In China werden die Außenhandelsdaten (Montag) und die Inflation (Donnerstag) veröffentlicht. Zuletzt stiegen die Zweifel an der Qualität der chinesischen Exportdaten, da es erhebliche Unterschiede zu den Importdaten aus Hongkong gab.

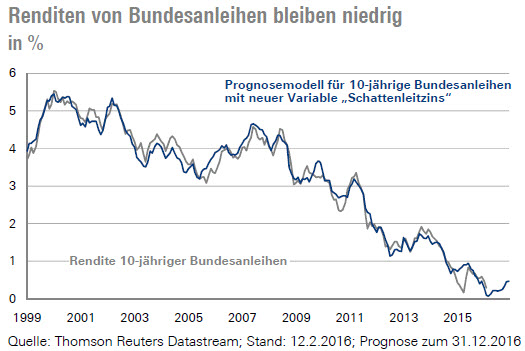

Prognose für 10-jährige Bundesanleihen

In der Vergangenheit hätte ein Rückgang des Ölpreises keine geldpolitische Reaktion verursacht, da die langfristigen Inflationserwartungen stabil verankert waren und die Wirtschaftsakteure mit einer schnellen Rückkehr der Inflation zum Inflationsziel der Notenbank rechneten – was sich dann auch im Sinne einer stabilisierenden selbsterfüllenden Erwartung bewahrheitete.

Die Notenbanken erlitten jedoch in den vergangenen Monaten einen erheblichen Glaubwürdigkeitsverlust, sodass die langfristigen Inflationserwartungen nicht mehr stabil blieben, sondern im Einklang mit dem Ölpreis gefallen sind. Es droht somit ausgehend von den niedrigen Inflationserwartungen ein anhaltendes Niedriginflationsumfeld. Die Zentralbanken sind daher gezwungen, die Geldpolitik erneut zu lockern, wie es zuletzt die Bank von Japan getan hat und es die EZB voraussichtlich im März tun wird. Den Effekt der unorthodoxen geldpolitischen Maßnahmen zu messen, ist aufgrund der fehlenden historischen Vergleichbarkeit nur schwer möglich, sodass das Konzept des Schattenleitzinses einen Ausweg bieten kann. Der Schattenleitzins übersetzt mit Hilfe der Optionstheorie die unorthodoxen geldpolitischen Maßnahmen der Zentralbanken in einen Leitzins, den die Zentralbanken gesetzt hätten in einer Volkswirtschaft ohne Bargeld. In einer Volkswirtschaft ohne Bargeld können die Zentralbanken den Leitzins auf ein beliebig negatives Niveau senken und müssen daher nicht auf unorthodoxe Maßnahmen ausweichen.

Verwendet man den Schattenleitzins als Indikator für die unorthodoxen Maßnahmen der Zentralbanken in einem traditionellen Prognosemodell für die Rendite 10-jähriger Bundesanleihen, lässt sich die Renditeentwicklung in den vergangenen Monaten erstaunlich gut erklären.

Auf Basis unserer Erwartungen weiterer geldpolitischer Maßnahmen der EZB im März und unserer revidierten Inflationsprognose ergibt sich derzeit ein fundamental angemessenes Renditeniveau von etwa 0,1 %. Sollte das Wirtschaftswachstum stabil bleiben und die Inflation gegen Jahresende wieder etwas anziehen, errechnet sich ein fundamental angemessenes Renditeniveau von 0,5 % im Dezember 2016. Sollten sich jedoch die genannten Risiken materialisieren, kann das fundamental angemessene Niveau schnell auf 0 % sinken oder sogar darunter.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Der Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: