Metzler: Rohöl als Chance in den Turbulenzen der Finanzmärkte

Zwar sinkt damit die Ölintensität des Wirtschaftswachstums, aber die Abhängigkeit vom Öl ist nach wie vor groß.

18.02.2016 | 11:23 Uhr

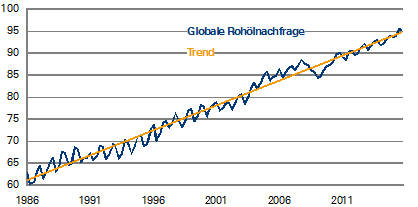

Die globale Rohölnachfrage stieg in den vergangenen Quartalen im Einklang mit dem langfristigen Trend. Der Ölpreiskollaps seit Sommer 2014 ist somit kaum auf eine schwache globale Nachfrage zurückzuführen. Der gesunkene Ölpreis scheint aber auch im Gegenzug keine Belebung der Nachfrage erzeugt zu haben. Interessanterweise folgt die globale Rohölnachfrage einem linearen Trend, während das globale Bruttoinlandsprodukt einem exponentiellen Trend folgt.

Stabiles Wachstum der globalen Rohölnachfrage in Millionen Barrel pro Tag laut Internationaler Energieagentur

Quelle: Thomson Reuters Datastream; Stand: 31.12.2015

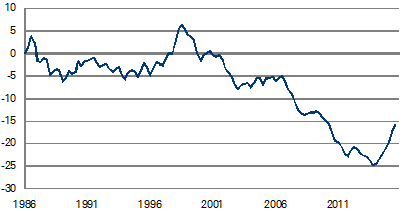

Der Ölmarkt ist grundsätzlich durch sehr niedrige Preiselastizitäten gekennzeichnet: Die Produktion und die Nachfrage reagieren kaum auf Preisschwankungen. Ist der Ölmarkt im Ungleichgewicht, bedarf es daher sehr großer Preisänderungen, um die notwendigen Anpassungen zu bewirken. In den vergangenen Quartalen war der Ölmarkt durch einen Angebotsüberhang gekennzeichnet, der einen Anstieg der globalen Lagerbestände um knapp 10 Mio. Barrel pro Tag verursachte.

Merklicher Anstieg der Lagerbestände in den vergangenen Quartalen

Globale Rohöllagerbestände (31.3.1986 = 0; Veränderungen in Millionen Barrel pro Tag)

Quelle: Thomson Reuters Datastream; Stand: 30.9.2015

Auf Sicht der nächsten Monate bestehen noch immer Abwärtsrisiken für den Ölpreis, da es für viele Produzenten derzeit günstiger ist, einen moderaten Verlust beim Verkauf von Rohöl zu erleiden, als die hohen Kosten einer Produktionsaufgabe zu tragen. Im Endeffekt ist es eine Art Pokerspiel: Wer zuerst Nerven zeigt und seine Produktion einstellt, hat verloren, während die verbleibenden Produzenten zu den Gewinnern gehören. Produzieren jedoch alle im gleichen Tempo weiter, droht ein weiterer merklicher Rohölpreisrückgang. Kurzfristig könnte allenfalls eine geopolitische Krise deutlich höhere Rohölpreisnotierungen bewirken. Mittelfristig spricht jedoch vieles für einen wieder steigenden Ölpreis, da die Investitionsausgaben massiv gestrichen werden und auf absehbare Zeit kaum in neue Produktionskapazitäten investiert werden dürften.

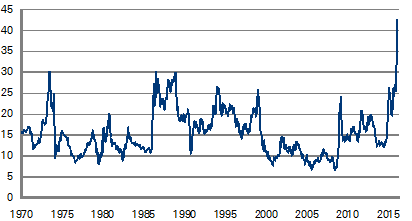

Der Kollaps des Ölpreises hat für erhebliche Verwerfungen an den Rohstoffmärkten gesorgt. So hat der Goldpreis mit dem über 40-fachen des Rohölpreises einen Höchststand erreicht. Der historische Durchschnitt liegt etwa beim 15-fachen.

Extreme Bewegungen an den Rohstoffmärkten Verhältnis von Gold- zu Ölpreis*

Von 1970 bis 1981 Ölpreis der Marke Brent und von 1981 bis aktuell Ölpreise der Marke West Texas Intermediate

Quelle: Thomson Reuters Datastream; Stand: 12.2.2016

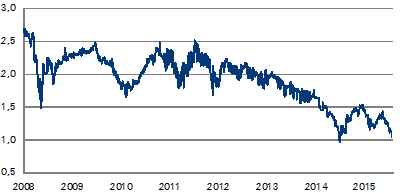

Rohöl könnte vor dem Hintergrund der niedrigen Bewertung deutlich besser vor geopolitischen Risiken schützen als Gold. Zumal aufgrund der niedrigen Preiselastizität schon ein geringer Produktionsausfall von Rohöl in Folge einer geopolitischen Krise ausreicht, um einen starken Kursanstieg zu bewirken. In den vergangenen Monaten war eine hohe Korrelation zwischen Ölpreis und Inflation sowie zwischen Ölpreis und Inflationserwartungen zu beobachten.

Niedrige Inflationserwartungen in der Eurozone Inflationsswaps für 10 Jahre in %

Quelle: Thomson Reuters Datastream; Stand: 12.2.2016

Bei einem Ölpreisanstieg dürften dementsprechend die Inflation und die Inflationserwartungen steigen.

Autor: Edgar Walk Chefvolkswirt Metzler Asset Management

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: