Metzler: Wachstumssorgen beim Treffen der G7

Der japanische Premierminister Shinzo Abe will das G7-Treffen in der kommenden Woche nutzen, um für mehr Verständnis für eine noch weiter gelockerte Geldpolitik der japanischen Notenbank zu werben. Er erhofft sich einen positiven Impuls für Japans Wirtschaft und Aktienmärkte - jedoch müsse er sich nach den Oberhauswahlen wieder den Strukturreformen zuwenden.

20.05.2016 | 15:21 Uhr

Japan fordert neuen globalen Fiskalstimulus

Am 26. und 27. Mai ist Japan Gastgeber des diesjährigen G7-Treffen. Davon will der japanische Premierminister Shinzo Abe innen- und außenpolitisch profitieren. Einerseits sucht er Rückendeckung für weitere Schritte in der Fiskal- und Geldpolitik, andererseits will er seine Erfolgsaussichten für die Wahlen zum japanischen Oberhaus im Juli verbessern. Schon auf seiner Europareise im April und Mai warb Abe für mehr Stimuli in der Fiskalpolitik der führenden Industriestaaten. Eine entsprechende Verlautbarung der G7-Staaten würde es Abe erleichtern, seinen Kritikern gegenüber zusätzliche Ausgaben zu rechtfertigen und die für April 2017 geplante Erhöhung der Verbrauchsteuer zu verschieben. Gleichzeitig dürfte der Premierminister die Chance nutzen und bei seinen Amtskollegen um Verständnis für eine noch weiter gelockerte Geldpolitik der japanischen Notenbank werben. In dieser Hinsicht dürfte es Premierminister Abe die Argumentation erleichtern, dass die Inflation (Freitag) von -0,1 % im März auf voraussichtlich -0,5 % im April gefallen sein dürfte. Aus japanischer Sicht bietet das bevorstehende G7-Treffen eine ideale Gelegenheit, um die Befindlichkeiten auf der anderen Seite des Pazifiks näher auszuloten und den Weg für mögliche Interventionen am Devisenmarkt oder für weitere aggressive Stimuli in der Geldpolitik zu ebnen. Beobachter erwarten, dass die Bank von Japan bereits im Juni oder Juli den Leitzins weiter senken und zusätzliche Wertpapierkäufe ankündigen wird.

Eine noch weiter gelockerte Geldpolitik gepaart mit dem geplanten Nachtragshaushalt der Regierung könnten einen positiven Impuls für Japans Wirtschaft und Aktienmärkte bringen. Bleibt zu hoffen, dass Premier Abe sich nach den Oberhauswahlen wieder verstärkt seiner Agenda an Strukturreformen zuwendet. Einiges ist bereits vollbracht: So wurden die Einflussmöglichkeiten von Investoren auf Entscheidungen börsengelisteter Unternehmen verbessert, die Unternehmenssteuern gesenkt und wettbewerbsbeschränkende Strukturen im Agrarsektor aufgebrochen. Doch noch bleibt für Japans Regierung einiges zu tun.

Sind die Wachstumssorgen überhaupt berechtigt?

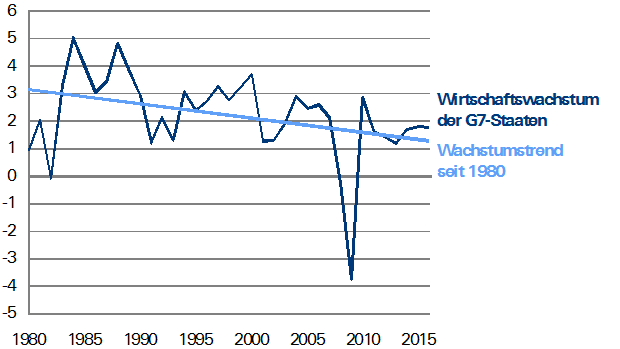

Die Wachstumsverlangsamung in den G7-Staaten in den vergangenen Quartalen birgt zweifellos ein Risiko für die Wachstumsperspektiven, wenn sich das Wachstum weiter abschwächen sollte. Die Konjunkturdaten signalisieren jedoch eine Wachstumserholung im zweiten Quartal – angeführt von den USA mit einer voraussichtlichen Wachstumsbeschleunigung auf 2,5 %. Bei der Diskussion um ein angemessenes Wirtschaftswachstum darf nicht vergessen werden, dass der Wachstumstrend der G7-Staaten schon seit vielen Jahren fällt.

Die G7-Staaten wachsen seit 2014 über dem langfristigen Wachstumstrend

BIP der G7-Staaten in % ggü. Vj.

Quelle: Thomson Reuters Datastream; Stand: 31.12.2016

So lag der Wachstumstrend in den 1980er Jahren noch bei etwa 3 %, in der Phase von 2000 bis zur Finanzmarktkrise bei etwa 2,0 % und ist seitdem auf etwa 1,5 % gefallen. Ein Wirtschaftswachstum der G7-Staaten von etwa 1,8 % seit 2014 kann demnach ohne weiteres als überdurchschnittlich gegenüber dem gegenwärtigen strukturellen Wachstumsumfeld bezeichnet werden.

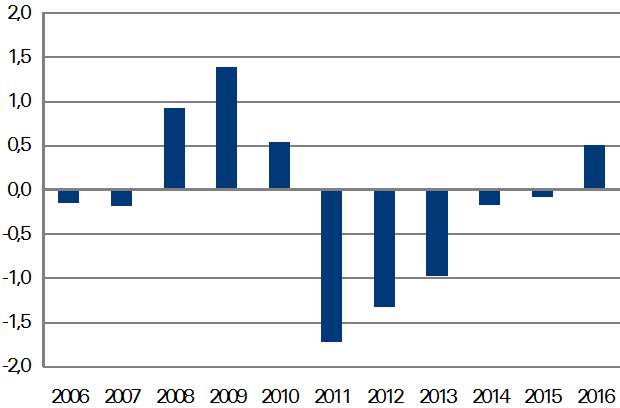

Es wäre daher ein großer Politikfehler zu versuchen, die Wachstumsraten von vor der Finanzmarktkrise mit immer weiteren fiskal- und geldpolitischen Stimuli erreichen zu wollen. Zumal die Fiskalpolitik in der Eurozone in diesem Jahr erstmalig seit 2010 wieder einen signifikant positiven Beitrag von etwa 0,5 %-Punkten zum Wirtschaftswachstum liefern wird.

Eurozone: Expansive Ausrichtung der Fiskalpolitik im Jahr 2016

Wachstumsbeitrag der Fiskalpolitik in %-Punkten des BIP

Stand: 30.4.2016Quellen: Thomson Reuters Datastream, Metzler-Prognose für 2016

Vor diesem Hintergrund ist der G7-Gipfel vor allem für Japan wichtig, da Japan auf internationaler Ebene grünes Licht für eine Yen-Abwertung erhalten und innenpolitische die Basis für einen neuen Fiskalimpuls legen könnte. Die anderen G7-Staaten dürften sich mit konkreten Verpflichtungen eher zurückhalten.

Deutschland am Pranger bei G7-Treffen

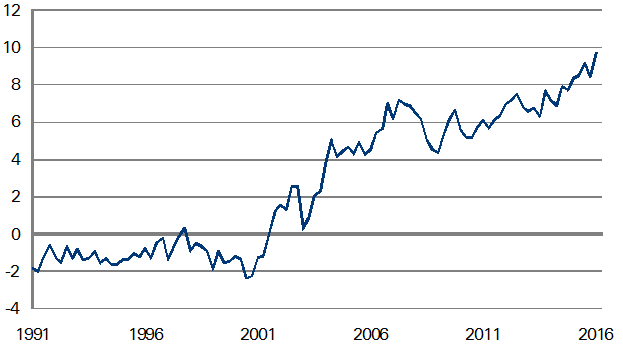

Ein weiteres Thema beim G7-Gipfel könnte der hohe Leistungsbilanzüberschuss Deutschlands werden. So erreichte der Leistungsbilanzüberschuss knapp 10 % des BIP im ersten Quartal. Deutschland exportierte damit etwa 300 Mrd. EUR (annualisiert) an Ersparnissen ins Ausland, da es anscheinend im Inland keine attraktive Verwendung der Ersparnisse gibt.

Deutschland exportiert in einem erheblichen Umfang Ersparnisse in den Rest der Welt

Leistungsbilanz in Deutschland in % des BIP

Quelle: Thomson Reuters Datastream; Stand: 31.3.2016

Selbst aus deutscher Sicht ist ein Leistungsbilanzüberschuss in dieser Höhe problematisch. So bezahlten Ausländer die deutschen Exporte in den Jahren von 2002 bis 2007 – überspitzt formuliert – mit US-Subprime-Anleihen und mit Staatsanleihen aus europäischen Krisenländern, die weitestgehend abgeschrieben werden mussten. Aus volkswirtschaftlicher Perspektive wäre es vor diesem Hintergrund viel sinnvoller, wenn ein großer Teil der Ersparnisse im Inland investiert werden würde. Dazu wäre es notwendig, dass die Regierung durch Strukturreformen – vor allem im Dienstleistungssektor – Anreize für private Investitionen schafft. Auch könnten für die dringend notwendigen Ausgaben für Infrastruktur und Bildung verstärkt private Gelder genutzt werden.

Brexit-Risiko überschattet gute Wirtschaftslage

In den vergangenen Wochen nahmen die Warnungen vor den negativen wirtschaftlichen Folgen eines Brexits deutlich zu. Vor diesem Hintergrund ist es nicht überraschend, dass viele Unternehmen in Europa sich im Vorfeld des Referendums mit neuen größeren Ausgaben zurückhalten. Dementsprechend dürften die Einkaufsmanagerindizes (Montag) in Europa und der ifo-Index (Mittwoch) moderat gefallen sein. Der ZEW-Index (Dienstag) dürfte dagegen eher stabil geblieben sein, da die Mehrheit der Finanzakteure von einem Verbleib Großbritanniens in der EU ausgeht und nicht mit einem Brexit rechnet.

Die US-Wachstumserholung ist hauptsächlich vom Konsum getragen, während der Wohnimmobilien nur moderat zum Wachstum beiträgt: Neubauverkäufe (Dienstag) und schwebende Immobilienverkäufe (Donnerstag). Die Investitionsausgaben der Unternehmen stagniert dagegen nur, wie ein Rückgang des US-Einkaufsmanagerindex (Montag) sowie stagnierende Auftragseingänge (Donnerstag) zeigen dürften.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Der komplette Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: