Metzler: Zinserhöhung in den USA

Die US-Notenbank ist deutlich zurückhaltender als in vergangenen Zinszyklen. Für die Wirtschaftsentwicklung in Europa sind positive Überraschungen im kommenden Jahr nicht ausgeschlossen. Die Ökonomie Großbritanniens hat den Brexit-Schock bislang erstaunlich gut verkraftet.

09.12.2016 | 16:35 Uhr

Die Finanzmarktakteure preisen derzeit die Wahrscheinlichkeit einer Leitzinserhöhung der US-Notenbank (Mittwoch) mit 100 % ein, wobei die Wahrscheinlichkeit eines Zinsschritts von 25 Basispunkten auf etwa 0,6 % bei 92 % gesehen wird, die eines Zinsschritts von 50 Basispunkten auf etwa 0,85 % bei 8 %.

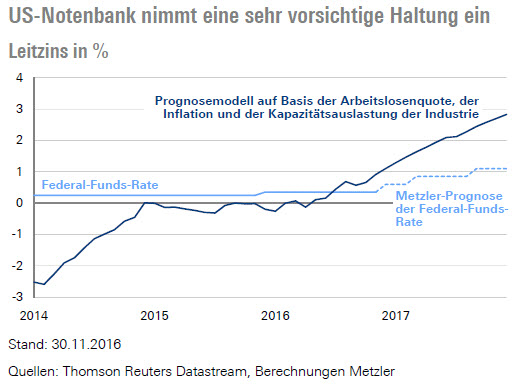

Ein Prognosemodell auf Basis der Arbeitslosenquote, der Kapazitätsauslastung und der Inflation zeigt, dass die US-Notenbank in der Vergangenheit in einem ähnlichen makroökonomischen Umfeld den Leitzins im Dezember schon auf 1,1 % erhöht hätte und bis Ende 2017 sogar auf 2,8 % - bei einer BIP- und Inflationsprognose von 2,2 % und 2,5 % für 2017.

Die US-Notenbank verhält sich demnach deutlich vorsichtiger als in vergangenen Zyklen, da sie vermutlich den Aufschwung nicht gefährden und den US-Dollar nicht zu stark machen will. Dementsprechend erwartet Metzler Asset Management auch nur noch zwei weitere Zinsschritte in 2017 auf etwa 1,1 % und liegt damit im Rahmen des Konsensus.

Sowohl sich verbessernde Konjunkturdaten als auch der voraussichtlich anhaltende Anstieg der Inflation rechtfertigen 2017 grundsätzlich steigende Leitzinsen. So dürften die Einzelhandelsumsätze (Dienstag) im November moderat gestiegen sein, und der Geschäftsklimaindex der Philadelphia Fed (Donnerstag) dürfte sich leicht verbessert haben.

Hingegen könnten die Industrieproduktion (Mittwoch) sowie die Neubaubeginne und -genehmigungen (Freitag) leichte Rücksetzer erlitten haben, auch wenn der Trend nach oben zeigt. Die Inflationsrate (Donnerstag) dürfte von 1,6 % im Oktober auf 1,7 % im November gestiegen sein und sich damit im Frühjahr 2017 in Richtung 3,0 % bewegen.

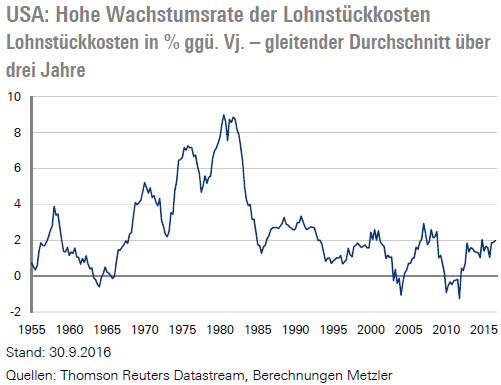

In den vergangenen Quartalen beschleunigte sich die Wachstumsrate der Lohnstückkosten merklich auf 2,0 %, sodass einhergehend mit einer anhaltenden Verbesserung am US-Arbeitsmarkt mit steigendem Lohndruck auf die Kerninflation zu rechnen ist.

Europa: Chancen für positive Überraschungen

Die Bundesbank sieht für 2017 einen robusten Aufschwung in Deutschland und sogar Chancen auf positive Überraschungen. Interessanterweise bemerkte EZB-Präsident Draghi gestern auf der Pressekonferenz, dass nur über Abwärtsrisiken gesprochen wurde und mögliche positive Überraschungen kein Thema auf der EZB-Sitzung waren.

Gegen den Pessimismus der EZB und für den Optimismus der Bundesbank spricht, dass der Citigroup Economic Surprise Index für die Eurozone im November auf den höchsten Stand seit Februar 2013 gestiegen ist und die Konjunkturdaten zuletzt eine Wachstumsbeschleunigung im vierten Quartal signalisierten.

Der positive Konjunkturtrend in Europa dürfte sich auch kommende Woche mit einem steigenden ZEW-Index (Dienstag), einer steigenden Industrieproduktion (Mittwoch) sowie steigenden Einkaufsmanagerindizes (Donnerstag) fortsetzen.

Ein großer Unsicherheitsfaktor bleibt die politische Lage in Italien. Derzeit scheinen viele Finanzmarktakteure darauf zu hoffen, dass bald eine technokratische Übergangsregierung gebildet wird, die harte Strukturreformen und eine Bereinigung der Bankbilanzen durchsetzt, sodass im Sommer 2017 der Weg frei für Neuwahlen wäre.

Großbritannien: Bisher glimpflicher Wirtschaftsverlauf

Die britische Wirtschaft scheint den Brexit-Schock bisher gut verkraftet zu haben. Vor allem hatte die Abwertung des britischen Pfunds bisher keinen nennenswerten Effekt auf die Inflation (Dienstag), und die britischen Konsumenten blieben vor dem befürchteten realen Einkommensverlust verschont, sodass sich die Einzelhandelsumsätze (Donnerstag) seitdem robust entwickelt haben.

Auch setzte sich der Trend am britischen Arbeitsmarkt (Mittwoch) mit einem hohen Beschäftigungswachstum und nur geringen Lohnsteigerungen bisher ungebrochen fort. Die Bank von England (Donnerstag) dürfte weiterhin eine abwartende Haltung einnehmen; zumal die Inflation nach wie vor niedrig ist.

China: Stabiles Wachstum

Die chinesische Volkswirtschaft leidet unter erheblichen strukturellen Schwächen wie der Überschuldung zahlreicher Staatsunternehmen und einer Immobilienpreisblase.

Die antizyklischen Maßnahmen der Regierung sorgen jedoch für ein stabiles Wachstumsumfeld, das auch noch 2017 Bestand haben dürfte. Im November dürfte dementsprechend das Wachstum der Industrieproduktion (Montag), der Einzelhandelsumsätze (Montag) sowie der Investitionsausgaben stabil geblieben sein.

Der komplette Marktkommentar als pdf-Dokument.

Diesen Beitrag teilen: