Metzler: Zinsrisiken in den USA wachsen

Die Konjunkturdaten für die US-Wirtschaft haben sich jüngst deutlich verbessert. Das könnte zu einem Anstieg der langfristigen Inflationserwartungen führen. Das wiederum ließe einen Renditeanstieg für US-Staatsanleihen erwarten. Welche Auswirkungen hätte das auf die Renditen europäischer Staatsanleihen, die bislang stets eng mit ihren US-Pendants korreliert waren?

18.03.2016 | 16:08 Uhr

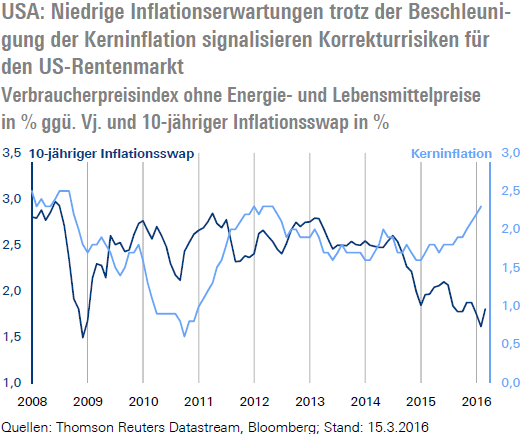

In den USA sind die langfristigen Inflationserwartungen nach wie vor mit etwa 1,8 % auf einem ungewöhnlich niedrigen Niveau – gegenüber einem Durchschnitt von 2,4 % seit 2008.

Die aktuell niedrigen Inflationserwartungen überraschen insofern, als dass die US-Kerninflation als Indikator für den langfristigen Inflationstrend in den vergangenen Monaten deutlich gestiegen ist. Offensichtlich erwarten die Finanzmarktteilnehmer bald eine konjunkturbedingte Abkühlung der US-Wirtschaft und eine wieder fallende Kerninflationsrate. Auch die US-Notenbank scheint dieses Risiko zu sehen und deshalb erst einmal abzuwarten. Damit geht sie lieber das Risiko einer weiter steigenden Kerninflation ein, als einen Abschwung auszulösen.

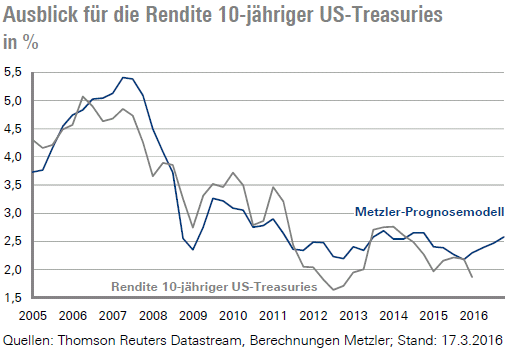

In den vergangenen Wochen verbesserten sich jedoch die Konjunkturdaten in den USA merklich, sodass die Abwärtsrisiken für unsere Wachstumsprognose von 2,0 % deutlich geringer geworden sind. Ein Wirtschaftswachstum von 2,0 % steht im Einklang mit einem Rückgang der Arbeitslosenquote auf 4,5 % im Jahresverlauf 2016 und mit einer weiteren Beschleunigung der Lohndynamik. Eine daraus resultierende anhaltend steigende Kerninflation könnte in den kommenden Monaten zu einer dramatischen Neueinschätzung des langfristigen Inflationstrends und zu einem kräftigen Anstieg der langfristigen Inflationserwartungen führen. In diesem Fall könnte die Rendite 10-jähriger US-Treasuries von derzeit etwa 1,9 % schnell auf 2,6 % steigen.

Die Prognose eines Renditeanstiegs 10-jähriger US-Treasuries auf 2,6 % bis Jahresende basiert auf unserer Erwartung, dass die Fed den Leitzins im Juli und im Dezember in zwei Schritten um jeweils 0,25 %-Punkte auf 0,85 % anheben wird.

Bundesanleihen waren in der Vergangenheit oft eng mit der Entwicklung von US-Treasuries korreliert, was impliziert, dass auch die Rendite 10-jähriger Bundesanleihen im Jahresverlauf signifikant steigen könnte. Es besteht jedoch eine gewisse Unsicherheit, ob die Zusammenhänge, wie sie in der Vergangenheit erkennbar waren, auch gegenwärtig noch gelten – und zwar mit Blick auf die umfangreichen Staatsanleihekäufe der Europäischen Zentralbank (EZB). Unter Berücksichtigung der unorthodoxen Maßnahmen der EZB liegt nämlich derzeit das fundamental angemessene Niveau von 10-jährigen Bundesanleihen nur bei etwa 0,1 %.

Zur Bewertung von 10-jährigen Bundesanleihen verwenden wir eine Kombination aus Leitzins und Schattenleitzins. Der Schattenleitzins ist ein Konstrukt, das die unorthodoxen Maßnahmen der EZB mithilfe der Optionstheorie in einen theoretischen Leitzins unter der Annahme übersetzt, dass die Zentralbanken den Leitzins unbegrenzt senken können. Der kombinierte Indikator signalisiert, dass die geldpolitischen Maßnahmen der EZB seit März 2014 einer Leitzinssenkung um etwa 2,5 %-Punkte entsprechen, was einen signifikanten geldpolitischen Impuls bedeutet.

Die Inflation ist nicht tot

Für Großbritannien erwarten die Finanzmarktteilnehmer eine moderate Beschleunigung der Inflation (Dienstag) von 0,3 % im Januar auf 0,4 % im Februar. Das britische Pfund wertete jedoch von Anfang Dezember bis Mitte Februar um mehr als 7 % auf handelsgewichteter Basis ab. In der Vergangenheit hatte der Wechselkurs des britischen Pfunds oft einen überraschend großen Einfluss auf die Inflation, sodass ein stärkerer Inflationsanstieg sehr wahrscheinlich ist.

Auch für Japan wird damit gerechnet, dass die Inflation moderat steigt (Freitag) – von 0,0 % auf 0,3 %. Interessant hierbei ist, dass die Kerninflation in Japan seit „Abenomics“ im positiven Bereich verankert ist und mit einer moderaten Beschleunigung von 0,7 % auf 0,8 % gerechnet wird.

Entspannung an der Konjunkturfront

Die US-Konjunkturdaten weisen aus unserer Sicht den Weg in Richtung einer globalen Wachstumsbeschleunigung. So signalisieren die wöchentlichen Erstanträge zur Arbeitslosenhilfe einen überraschend robusten US-Arbeitsmarkt. Auch der Sprung der regionalen Geschäftsklimaindizes der Industrie im März (Philadelphia Fed Index und New York Fed Index) zeigt, dass die Rezession in der US-Industrie vorüber zu sein scheint. Die US-Auftragseingänge (Donnerstag) könnten jedoch im Februar noch zur Schwäche geneigt haben, wohingegen die erste Schätzung für die US-Einkaufsmanagerindizes (Dienstag und Donnerstag) darauf hinweist, dass sie sich im März deutlich verbessert haben. Darüber hinaus werden noch die Verkäufe bestehender Wohnimmobilien (Montag) sowie die Neubauverkäufe (Mittwoch) veröffentlicht.

Auch in der Eurozone dürfte sich die Stimmung der Unternehmen im März wieder verbessert haben, wobei jedoch das Risiko besteht, dass die Geschäftsklimaindizes aus der Eurozone den US-Indizes um ein bis zwei Monate hinterherhinken. Trotzdem sehen wir gute Chancen, dass sich der ifo-Index (Dienstag), der ZEW-Index (Dienstag) sowie die erste Schätzung der Einkaufsmanagerindizes gegenüber Februar verbessert haben.

Autor: Edgar Walk, Chefvolkswirt Metzler Asset Management

Der komplette Wochenausblick als PDF-Dokument.

Diesen Beitrag teilen: