Moventum: Endlich traut sich die Fed

Die Fed hebt die Zinsen an, und in Europa deuten die vorläufigen Schätzungen der Einkaufmanagerindizes auf das stärkste Quartal seit über vier Jahren hin. Der Ölpreis der Sorte Brent gibt weiter nach. Ein Rückblick.

23.12.2015 | 11:30 Uhr

Die vergangene Handelswoche war voll mit wichtigen ökonomischen Daten und Ereignissen. An vorderster Stelle ist die erste Zinsanhebung durch die Fed seit mehr als 9 Jahren zu nennen. Aufgrund der positiven Entwicklung der US-Wirtschaft und dem Rückgang preisdämpfender Effekte beschloss das FOMC eine Erhöhung des Leitzinskorridors um 25bp mit einer Obergrenze von nun 0,50 Prozent.

In der Begründung hieß es zudem, dass die weiteren Zinserhöhungsschritte in Einklang mit den eintreffenden ökonomischen Daten vorgenommen werden. Dabei blieb die Entwicklung der Konsumentenpreise für November unverändert zum Vormonat, während die Kernrate im Jahresvergleich die 2 Prozentmarke erreichte. In Europa deuten die vorläufigen Schätzungen der Einkaufmanager-indizes auf das stärkste Quartal seit über vier Jahren hin. Obwohl die Dienstleistungs-komponente etwas nachgab, konnte das verarbeitende Gewerbe den höchsten Stand seit 20 Monaten erreichen. Bei den ZEW Konjunkturerwartungen für Deutschland hat sich der Wert stärker als erwartet verbessert. Auch die Geschäftserwartungskomponente des ifo hielt sich gegenüber dem Vormonat konstant. Das Geschäftsklima gab jedoch leicht nach, schloss aber auf dem zweithöchsten Niveau des Jahres. Damit weißen die Frühindikatoren für Deutschland und auf europäischer Ebene auf eine anhaltende konjunkturelle Erholung hin.

Der Ölpreis der Sorte Brent gab weiter nach und schloss auf einem Niveau von 36,88 US-Dollar je Barrel. Auf der Währungsseite legte der US-Dollar gegenüber dem Euro um 1,41 Prozent zu und schloss bei 1,08 EUR/USDollar. Gegenüber dem japanischen Yen verlor der Euro 0,96 Prozent.

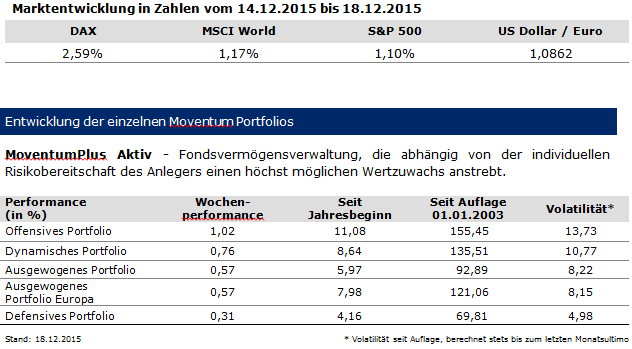

In diesem Marktumfeld entwickelte sich aus Sicht des Euro-Anlegers der europäische Aktienmarkt am besten, gefolgt vom US-amerikanischen und japanischen Markt. Gegenüber dem MSCI World entwickelten sich die Emerging Markets deutlich besser. Innerhalb Europas entwickelte sich der deutsche Aktienmarkt abermals stärker. Auf Sektorebene entwickelten sich in den USA folgende Branchen überdurchschnittlich: Versorger, Telekom und Gesundheit. Eine unterdurchschnittliche Entwicklung wiesen die Sektoren Grundstoffe, IT und Energie auf. In Europa sah das Bild wie folgt aus: Eine Outperformance zeigten Werte aus den Sektoren Finanzen, Gesundheit und zyklischer Konsum. Underperformer waren die Sektoren Energie, Öl&Gas und Industrie. Klein-kapitalisierte Werte (Small Caps) schnitten gegenüber Large Caps in Europa auf gleichem Niveau und in den USA besser ab. Hinsichtlich der Investmentstile „Value“ und „Growth“ entwickelte sich das „Value“-Segment in Europa und in den USA besser.

Im Rentenbereich entwickelten sich Euro-Staatsanleihen am besten, gefolgt von Unternehmensanleihen mit Investment-Grade-Rating und Hochzinsanleihen. Alle drei Segmente schlossen negativ.

In der abgelaufenen Handelswoche legten alle Portfolios zu. Auf der Rentenseite brachte die kurze Durationspositionierung einen Mehrertrag. Die Beimischungen im Credit-Bereich (Hochzinsanleihen und Unternehmensanleihen mit Investmentgrade-Rating) wirkten sich hingegen nachteilig aus. Auf der Aktienseite brachte das Übergewicht des deutschen Aktienmarktes wieder Vorteile. Negativ wirkten sich auf Sektorebene das Finanztiteluntergewicht und das IT-Übergewicht aus.

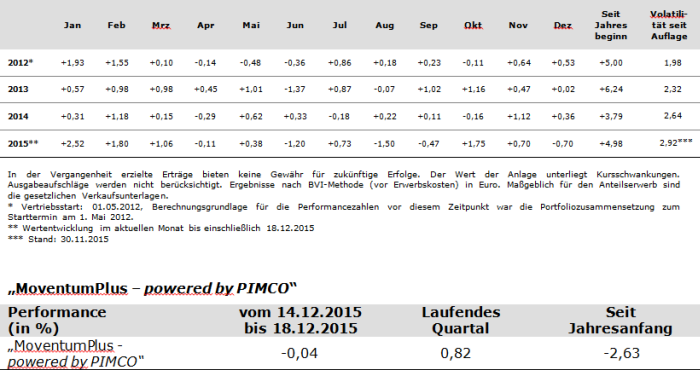

MoventumPlus Private Wealth Management – Fondsvermögensverwaltung, die ein Investmentziel von drei bis sechs Prozent pro Jahr anstrebt. Interessant für Anleger, die nicht länger bereit sind ihr Kapital den Schwankungen der Märkte auszusetzen. Durch die Steuerung über Risikoparameter und Korrelationen wird eine deutliche Reduzierung der Wertschwankungen erreicht.

Das PWM Portfolio legte in der abgelaufenen Handelswoche um ca. 14 Basispunkte zu. Treiber waren dabei vor allem die Aktienmärkte. Daher trugen der Robeco Global Conservative Equities (+2,42%) und der DNB Technology (+1,27%) am meisten zum Ergebnis bei. Auf der anderen Seite gab der Assenagon Alpha Volatility (-1,64%) aufgrund des rückläufigen Volatilitätsniveaus spürbar nach.

Der Marktkommentar als PDF-Dokument.

Diesen Beitrag teilen: