Robeco: Die Märkte werden den Daten folgen und nicht Trump

Die Finanzmärkte werden bei der Festlegung der Preise von Finanzaktiva weiter auf harte Konjunkturdaten achten und nicht auf die neuesten Äußerungen von Präsident Trump, sagt Lukas Daalder von Robeco.

16.02.2017 | 16:46 Uhr

In aller Kürze

- Die Aktienmärkte reagieren bisher auf die Unternehmensgewinne, nicht auf Trump

- Die Rentenmärkte interessieren sich mehr für Daten aus Europa und lokale Risiken

- Die Aussichten sind nach wie vor verhalten, mit einer Präferenz für „relative Trades”

Die Aktienmärkte haben die kontroversen politischen Äußerungen des neuen US-Präsidenten weitgehend ignoriert, und die Rentenmärkte interessieren sich eher dafür, was in Europa geschieht, sagt Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions.

Er zitiert einen Ausspruch aus der erfolgreichen Wahlkampagne von Trumps Amtsvorgänger Bill Clinton im Jahr 1992: „Was zählt, ist die Wirtschaft!” Daalder meint, dass dies und nicht Trump für Anleger der entscheidende Faktor sein dürfte.

„Angesichts der dramatischen Schlagzeilen in den ersten Wochen seiner Präsidentschaft könnte man annehmen, die Finanzmärkte müssen ein paar schwierige Wochen hinter sich haben ¬– aber das Gegenteil ist der Fall”, stellt Daalder fest. „US-Aktien verharren seit fast zwei Monaten in einem durch geringe Volatilität geprägten Handelsmuster. Dabei ist der VIX-Volatilitätsindex kontinuierlich gefallen und hat fast seinen niedrigsten Stand der letzten zehn Jahre erreicht.

„Was den Rentenmarkt angeht, haben sich die US-Anleiherenditen seit Beginn des Jahres eingependelt. Die Volatilität von Anleihen aus der Eurozone ging zunächst zurück, nimmt jetzt aber wegen lokaler Risiken wieder zu. Die einzigen Finanzmärkte, an denen die Volatilität stetig zugenommen hat, sind die Devisenmärkte. Dort ist die Volatilität inzwischen deutlich höher als zum Zeitpunkt der Wahl am 8. November.

Überraschend erfreuliche Daten

Was geht eigentlich tatsächlich vor? Laut Daalder kann man zusammenfassend sagen, dass sich die Märkte darauf konzentrieren, was in der realen Welt geschieht und nicht in der spannungsgeladenen Welt der Politik.

„Die Situation lässt sich viel besser erklären, wenn wir über die von Trump produzierten Schlagzeilen hinaus auf die sonstigen Nachrichten schauen, die in letzter Zeit etwas vernachlässigt wurden”, meint Daalder. „Zum einen haben wir da die Weltwirtschaft. Die Konjunkturdaten sorgen beständig für positive Überraschungen und weisen auf eine zunehmende wirtschaftliche Dynamik hin.”

Die Konjunkturdaten sorgen für positive Überraschungen. Quelle: Bloomberg, Robeco.

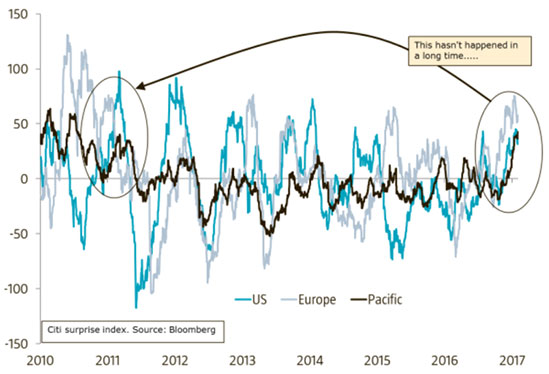

„Dieses Phänomen ist nicht auf die USA beschränkt. Es zeigt sich auch in Asien – vor allem in Japan – und ganz besonders in Europa. Der Citi Surprise Index liegt jetzt für alle drei Regionen im positiven Bereich. Erfreuliche Überraschungen in dieser Größenordnung hat es in allen drei Wirtschaftsräumen das letzte Mal 2010 gegeben.”

„Die konjunkturelle Verbesserung spiegelt sich auch in den bisher veröffentlichten Quartalszahlen der Unternehmen wider: Das vierte Quartal unterscheidet sich wesentlich von den vier vorherigen Quartalen; denn bei den Unternehmensgewinnen zeichnet sich auf breiter Basis eine erhebliche Steigerung ab. Die Befürchtung, dass eine Rezession bei den Unternehmensgewinnen die Weltwirtschaft nach unten ziehen würde, ist verschwunden.” ,p class="quote"> ‚In Europa ist die zugrunde liegende Dynamik zurzeit stärker als in den USA’„Das zeigt klar und deutlich: So laut und geräuschvoll sich Trump auch gebärden mag, solange sich dies nicht direkt auf das zugrunde liegende Wirtschaftswachstum und die Unternehmensgewinne auswirkt, haben die Aktienmärkte guten Grund, seine Äußerungen im Allgemeinen zu ignorieren. Anders ausgedrückt: ‚Was zählt, ist die Wirtschaft!’”

„Das erklärt auch die Entwicklung der Spreads an den internationalen Rentenmärkten: Konjunkturdaten aus Europa zeigen, dass die zugrunde liegende Dynamik in Europa – trotz weit verbreiteter gegenteiliger Auffassung – stärker zunimmt als in den USA. Zahlen aus Deutschland zufolge liegt der (bekanntermaßen stark schwankende) Auftragseingang im Verarbeitenden Gewerbe dort zurzeit um 8 % über Vorjahresniveau, und auch die Inflationsrate hat mit 1,8 % für eine positive Überraschung gesorgt.”

Politische Risiken in Europa

Zugegebenermaßen bestehen weiter politische Risiken. So ist zu erwarten, dass populistische Parteien bei den Parlamentswahlen in den Niederlanden im März und den Präsidentschaftswahlen in Frankreich im April und Mai gut abschneiden werden, warnt Daalder. Und dann ist da noch Griechenlands anhaltende Schuldenkrise, die ein paar Jahre im Hintergrund geblieben ist, indirekt aber mit Trump und den zukünftigen Machtverhältnissen in Europa zusammenhängt.

„Die Präsidentschaftswahlen in Frankreich entwickeln sich allmählich zum entscheidenden Ereignis für die Finanzmärkte”, sagt Daalder. „Der Front National, Marine Le Pens EU-feindliche Partei, liegt in den Meinungsumfragen klar vorn. Und auch wenn die meisten Umfragen erwarten lassen, dass Le Pen in der zweiten Runde geschlagen wird, kann man schwerlich leugnen, dass ihre Gegenkandidaten zurzeit nicht als besonders stark erscheinen.”

„Griechenlands neueste Konjunkturdaten waren wieder schwach, und der IWF wird demnächst entscheiden, ob er sich weiter an der Rettung Griechenlands beteiligt”, gibt Daalder zu bedenken. „Der IWF hat sich bisher nur widerwillig an dem Rettungspaket beteiligt. Und mit Trump als Präsident des wichtigsten IWF-Mitgliedslandes könnte sich die Lage recht schnell verschlechtern. Dann würden sich die Blicke auf die Bereitschaft europäischer Kernländer wie Frankreich, Deutschland und die Niederlande richten, Griechenland in einem Wahljahr zu unterstützen.”

Vorsicht bei der Portfolio-Aufteilung

Daalder macht deutlich, dass die Risiken zugenommen haben, auch wenn die Märkte Trumps Rhetorik ignorieren. Deshalb ist Robeco Investment Solutions bei der Aufteilung seines Multi-Asset-Portfolios weiter vorsichtig.

„Bis auf Weiteres bleiben wir bei unserer neutralen Haltung zu Aktien und halten statt dessen Ausschau nach ‚relative Trades’”, sagt Daalder. „Insgesamt haben wir einen ‚relativen Trade’ in Anleihen (Long-Position in den USA, Short-Position in Frankreich) aufgebaut, um von der zugrunde liegenden Zunahme politischer Risiken in Europa zu profitieren und uns gleichzeitig die viel höheren US-Anleiherenditen zu sichern.”

„Außerdem sind wir zu einer Übergewichtung von Schwellenländeranleihen übergegangen. Die Spreads auf diese Papiere sind zurzeit höher als die auf High-Yield-Anleihen. Und ihre Bonität ist viel besser, während die im Schwellenländer-Währungskorb enthaltenen Währungen im Durchschnitt unterbewertet sind. Das ist zwar keine Garantie dafür, dass Währungen auf kurze Sicht ein positiver Faktor sein werden. Ihre Prognosekraft nimmt aber im Lauf der Zeit zu. Und schließlich haben wir eine Long-Position im US-Dollar aufgebaut.”

Diesen Beitrag teilen: